❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

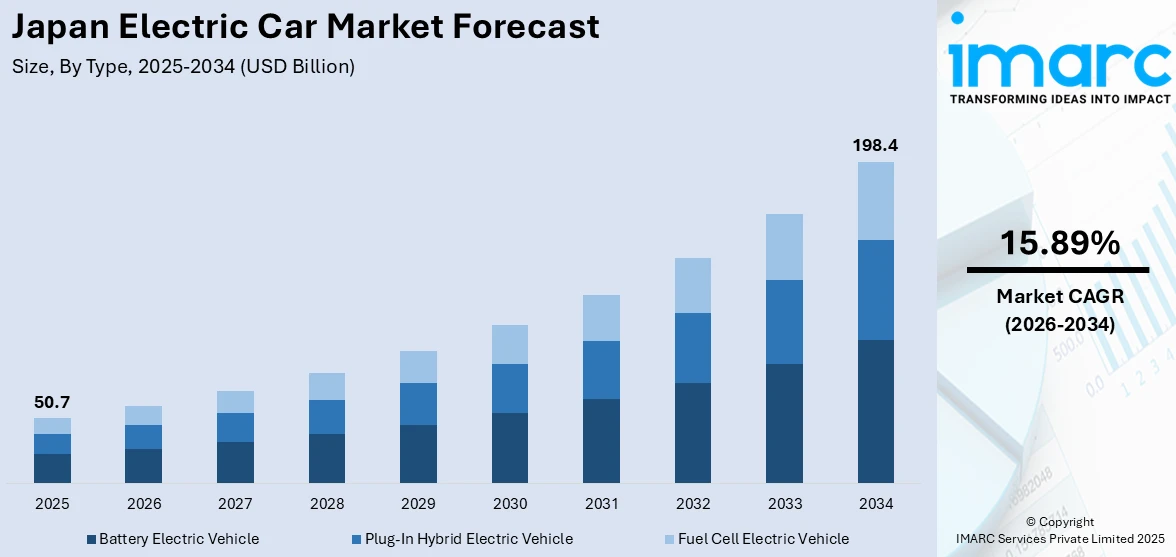

日本の電気自動車(EV)市場は、2025年に507億米ドルと評価され、2034年には1984億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)15.89%で著しい成長が見込まれています。この市場拡大は、政府の強力な奨励策、国民の環境意識の高まり、都市化の進展、バッテリー技術の革新、そして充電インフラの着実な拡充といった複数の要因によって推進されています。

日本政府は、炭素排出量削減とグリーン技術の推進に向け、野心的な目標を設定しています。具体的には、2050年までのカーボンニュートラル達成、2035年までに新車販売される全ての軽自動車をEV化する方針、そして2030年度までにCO2排出量を2013年度比で46%削減するという目標を掲げています。これらの目標達成のため、EV購入に対する補助金、税制優遇、リベートなどの財政的インセンティブが積極的に提供され、消費者のEV導入を強力に後押ししています。例えば、2024年9月には、日本政府が日産自動車のEVバッテリー研究戦略に対し、557億円(約3億9136万米ドル)という大規模な資金援助を発表し、技術開発を支援しています。さらに、政府は充電ステーションの整備を含むインフラ開発にも力を入れ、EVユーザーの「航続距離への不安」を解消し、利便性を高めることで、EV市場全体の成長を促進しています。2035年までにガソリン車の段階的廃止を目指す政策も、EVシフトを加速させる重要な要素です。

日本の消費者の間で環境意識が急速に高まっていることも、EV市場の主要なトレンドの一つです。大気汚染、温室効果ガス排出、気候変動に対する国民の懸念が増大する中、より持続可能な交通手段への移行が強く求められています。排気ガスを一切排出しないEVは、従来のガソリン車(内燃機関車)に代わる、環境に優しい魅力的な選択肢として広く認識されています。例えば、日産は2024年10月に、2026年には一部のEV向けに手頃な価格の双方向充電システムを導入すると発表しました。これは、同社の事業計画「The Arc」に基づき、EVへの移行を促進しつつ新たな収益源を開拓するものであり、また「Ambition 2030」という長期目標に沿って、より安全でクリーン、かつ包括的な社会の実現を目指すものです。

都市化とライフスタイルの変化も、EVの普及を後押ししています。東京のような人口密度の高い大都市圏では、交通渋滞が頻繁に発生し、EVは燃料費やメンテナンス費用の削減といった運用コストの低減を実現するため、都市居住者にとって非常に魅力的な選択肢となっています。

バッテリー効率の向上、充電技術の進化、そしてV2G(Vehicle-to-Grid)システムのような革新的な技術開発も、日本のEV市場成長に大きく貢献しています。日産やトヨタといった日本の主要自動車メーカーは、ハイブリッド車やEV技術の分野で長年にわたりパイオニアとしての役割を果たしており、これらの技術革新がEVの実用性と魅力を一層高めています。

これらの政府の政策、環境意識、都市化、そして技術革新が複合的に作用することで、日本の電気自動車市場は今後も力強い成長を続け、持続可能な社会の実現に貢献していくと期待されています。

日本の電気自動車(EV)市場は、技術革新、環境意識の高まり、政府の強力な支援により、著しい成長を遂げています。双方向充電やエネルギー効率の高い設計といった技術進歩は、EVの魅力を高め、運用コストの削減と航続距離の延長を実現し、消費者の懸念を解消しています。例えば、ホンダは2024年11月に、量産化に向けた全固体電池のデモンストレーション製造ラインを公開し、技術開発を加速させています。

日本国内では、環境持続可能性への意識が急速に高まっており、大気汚染や地球温暖化への懸念から、ゼロエミッション車への選好が強まっています。EVは従来の内燃機関車に比べて汚染物質の排出が大幅に少なく、環境に優しい代替手段と見なされています。自動車産業は日本のCO2排出量の約16%を占めており、2050年までの温室効果ガス排出量ネットゼロ目標達成には、クリーンエネルギー車の普及が不可欠です。政府は2035年までに新車販売の全てをEV化する目標を掲げ、クリーンエネルギー車(CEV)購入に対する補助金を提供し、その普及を強力に推進しています。

IMARC Groupの分析によると、日本のEV市場はタイプ、車両クラス、駆動タイプ別にセグメント化されています。

タイプ別では、バッテリーEV(BEV)が最大の市場シェアを占めています。BEVは排出ガスがゼロであるため、2050年までのカーボンニュートラル達成という日本の環境目標に大きく貢献します。バッテリー効率の向上により航続距離が伸び、充電時間が短縮されたことも、BEVの魅力を高めています。政府はBEVの販売促進のため、補助金や税制優遇措置を積極的に提供しており、充電インフラの整備も進んでいます。日産やトヨタといった主要自動車メーカーは、消費者の需要に応えるべくBEVのラインナップ強化に注力しています。

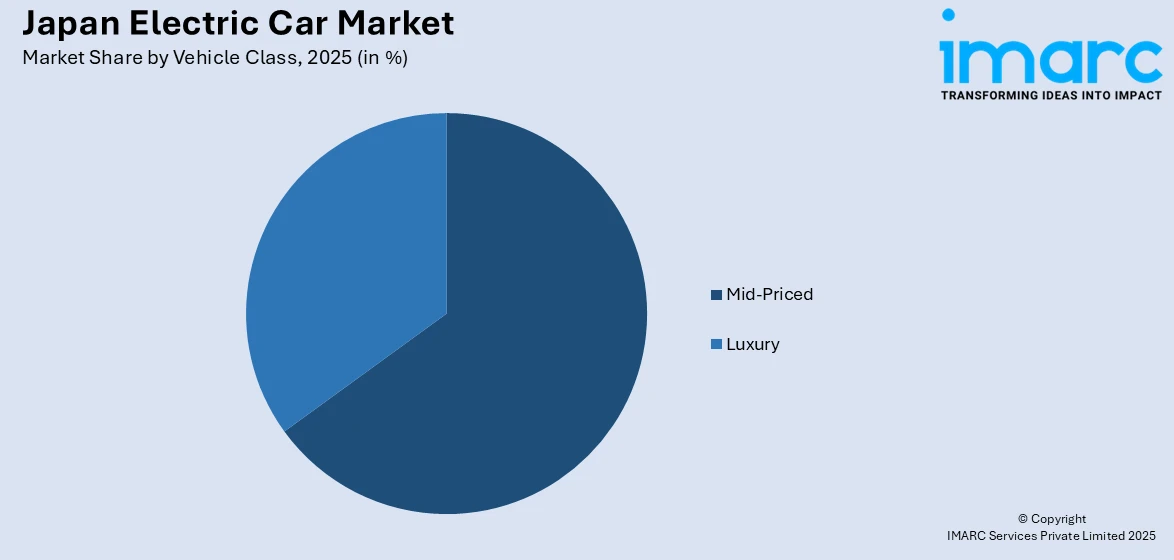

車両クラス別では、中価格帯のEVが最大の市場シェアを占めています。これは、手頃な価格、十分なパワー、そして技術的進歩が組み合わさった結果です。これらの車両は、通常の自動車に代わる環境に優しい選択肢を求めるものの、高級車には手が届かない幅広い層の消費者に適しています。世界各国の政府による補助金も、費用対効果の高いEVの需要を喚起しています。バッテリー技術の革新、航続距離の延長、充電インフラの改善により、中価格帯の高性能EVは、初期費用を抑えつつ高級モデルに匹敵する競争力を提供しています。

駆動タイプ別では、前輪駆動(FWD)が最大の市場シェアを占めています。FWDシステムは製造コストが比較的安く、維持費も最小限で済むため、メーカーと消費者双方にとって大きな利点です。また、FWD車は一般的に燃費効率が良く、小型で効率的な車両を重視する日本の消費者の志向に合致しています。さらに、FWDは滑りやすい路面でのグリップ力に優れており、日本の変化しやすい気候にも適しています。

日本の電気自動車(EV)市場は、前輪駆動(FWD)の柔軟性による広い室内空間の確保、環境意識の高まり、政府による補助金や税制優遇措置、充電インフラの整備、中価格帯EVの登場、そしてバッテリー技術の進歩といった複数の要因に支えられ、着実に成長を続けています。

地域別に見ると、関東地方が最も高い市場シェアを占めています。これは、EV導入を促進する政府の優遇政策、充実した充電インフラ、そして大気汚染への意識向上と日本の炭素排出量削減目標へのコミットメントが、EV需要を刺激しているためです。

競争環境は激しく、トヨタ、日産、ホンダといった国内の有力メーカーが先進的なEV技術とモデルを提供しています。日産は初期からの参入者である「リーフ」が依然として強い需要を誇り、トヨタはハイブリッド車とEVの両方に注力しています。ホンダも多様なEVポートフォリオを構築し、新たな市場ニーズに対応しています。また、テスラやBYDといった海外勢も日本市場に参入し、競争をさらに激化させています。各社はバッテリーエネルギーの最大化、航続距離の延長、充電時間の短縮に向けたイノベーションを推進しており、政府の支援を受ける水素燃料電池車(FCV)の開発も市場に新たな競争の層を加えています。

最近の主な動向としては、2024年3月に日産が「アリアNISMO」を東京オートサロンで発表し、同年6月に日本での発売を予定しています。同年6月には、中国のBYDが日本で3番目となるEVセダンを発表しました。これは同社にとって日本市場で最も高価なモデルとなります。さらに、2024年11月にはスズキとトヨタが国際市場向けの新型EV SUVの共同開発を発表し、両社初のEV分野での協業となります。また、2024年3月には日産とホンダが、中国勢に対抗するためEV市場での提携の可能性を検討すると発表しました。これは、業界がイノベーションを加速させるために共同開発を模索し、ハイブリッドからEVへと重点が移行していることを示しています。

本レポートは、2020年から2034年までの日本EV市場に関する包括的な定量的分析を提供します。市場セグメント、過去および現在の市場トレンド、市場予測、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価します。これにより、ステークホルダーは市場の競争レベルと魅力度、主要プレーヤーの現在の位置付けを理解し、戦略策定に役立てることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電気自動車市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電気自動車市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の電気自動車市場 – タイプ別内訳

6.1 バッテリー電気自動車

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 プラグインハイブリッド電気自動車

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 燃料電池電気自動車

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の電気自動車市場 – 車両クラス別内訳

7.1 中価格帯

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 高級車

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の電気自動車市場 – 駆動方式別内訳

8.1 前輪駆動

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 後輪駆動

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 全輪駆動

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の電気自動車市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 車両クラス別市場内訳

9.1.5 駆動方式別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 車両クラス別市場内訳

9.2.5 駆動方式別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 車両クラス別市場内訳

9.3.5 駆動方式別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 車両クラス別市場内訳

9.4.5 駆動方式別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020年~2025年)

9.5.3 タイプ別市場内訳

9.5.4 車両クラス別市場内訳

9.5.5 車両駆動タイプ別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026年~2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020年~2025年)

9.6.3 タイプ別市場内訳

9.6.4 車両クラス別市場内訳

9.6.5 車両駆動タイプ別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026年~2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020年~2025年)

9.7.3 タイプ別市場内訳

9.7.4 車両クラス別市場内訳

9.7.5 車両駆動タイプ別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026年~2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020年~2025年)

9.8.3 タイプ別市場内訳

9.8.4 車両クラス別市場内訳

9.8.5 車両駆動タイプ別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026年~2034年)

10 日本の電気自動車市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争状況一覧

10.6 企業評価クアドラント

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の電気自動車市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

電気自動車(EV)とは、ガソリンなどの化石燃料ではなく、電気モーターを動力源として走行する自動車のことです。バッテリーに蓄えられた電力を使用し、走行中に排気ガスを一切排出しないため、環境負荷が低いことが大きな特徴です。充電ステーションや家庭用電源からバッテリーを充電して使用します。

電気自動車は主に以下の3種類に分類されます。一つ目は、バッテリー式電気自動車(BEV)です。これは完全に電気のみで走行し、内燃機関を搭載していません。現在最も普及しているタイプで、テスラや日産リーフなどが代表的です。二つ目は、プラグインハイブリッド電気自動車(PHEV)です。バッテリーと電気モーターに加え、ガソリンエンジンも搭載しています。短距離は電気で走行し、バッテリーがなくなるとガソリンエンジンに切り替わるか、併用します。外部からの充電が可能です。トヨタ プリウスPHVや三菱アウトランダーPHEVがこれにあたります。三つ目は、燃料電池電気自動車(FCEV)です。水素と酸素の化学反応で電気を生成し、その電気でモーターを動かします。排気ガスは水のみで、非常にクリーンですが、水素ステーションでの充填が必要です。トヨタ MIRAIなどがこのタイプです。

電気自動車の用途は多岐にわたります。個人利用としては、日常の通勤、買い物、レジャーなど、一般家庭での移動手段として広く利用されています。静かで滑らかな走行フィールが魅力です。商用利用では、タクシーやバスとして都市部の空気質改善に貢献し、運行コストの削減も期待されています。また、短距離・定時運行が多い宅配便や物流の配送車両としても導入が進んでいます。社用車やレンタカーとしても、環境意識の高い企業を中心に導入が進んでいます。さらに、V2L(Vehicle to Load)機能により、災害時などにEVのバッテリーから家電製品へ電力を供給したり、V2H(Vehicle to Home)システムで家庭に電力を供給したり、V2G(Vehicle to Grid)技術で電力網に電力を供給し、電力需給の調整に貢献するといった特殊な応用も期待されています。

関連技術としては、まずバッテリー技術が挙げられます。現在主流のリチウムイオンバッテリーは、高エネルギー密度と長寿命が特徴です。次世代バッテリーとして、安全性、エネルギー密度、充電時間の改善が期待される全固体電池の研究開発も進んでいます。充電技術では、短時間で大容量の充電を可能にする急速充電(CHAdeMO、CCSなど)や、車両を充電パッドの上に駐車するだけで充電できるワイヤレス充電、電力網の状況に応じて充電時間を最適化するスマート充電などがあります。モーターやインバーターの高効率化・小型軽量化もEVの性能向上に不可欠です。また、減速時にモーターを発電機として利用し、運動エネルギーを電気エネルギーに変換してバッテリーに回収する回生ブレーキは、電費向上に大きく貢献します。EVは電子制御との親和性が高いため、自動運転や先進運転支援システム(ADAS)との連携も進んでいます。