❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

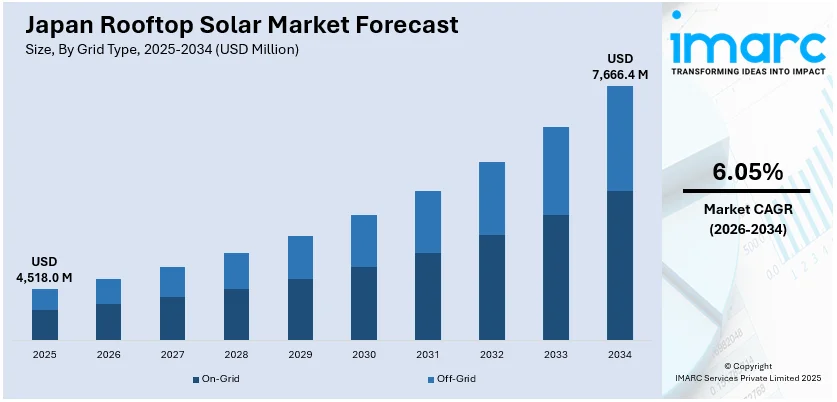

日本の屋上太陽光発電市場は、2025年に45億180万米ドル規模に達し、2034年には76億6640万米ドルに成長すると予測されている。2026年から2034年までの年平均成長率(CAGR)は6.05%が見込まれており、この堅調な成長は、政府による再生可能エネルギー支援策の強化、国内の電気料金高騰、そして太陽光発電(PV)技術の継続的な革新によって強力に推進されている。

日本政府は、再生可能エネルギーの普及を強力に支援するため、政策とインセンティブを着実に強化している。2050年までのカーボンニュートラル達成という国家目標は、屋上太陽光発電の導入を後押しする重要な要素となっており、具体的には補助金、税制優遇措置、そして電力会社への売電を可能にするネットメータリング政策が提供されている。固定価格買取制度(FiT)のようなスキームは、余剰電力の売却による安定した収益を保証することで、住宅所有者や企業が屋上太陽光発電システムを導入する大きな動機付けとなっている。これにより、エネルギーコストの削減だけでなく、投資に対する確実なリターンが期待できる。さらに、建築規制におけるエネルギー基準も強化されており、新築および既存の建物における太陽光発電設備の設置が促進されている。日本のエネルギー計画とパリ協定のような国際的な取り決めとの連携は、太陽光技術への投資家の信頼を高める効果をもたらしている。官民パートナーシップや都市レベルでのイニシアティブも、屋上太陽光発電の展開をさらに加速させており、これは日本の全体的なエネルギー転換戦略における主要な柱として位置づけられている。特に東京都は、2030年までに温室効果ガス排出量を50%削減するという「カーボンハーフ」目標を掲げ、再生可能エネルギーの推進に力を入れている。その一環として、2025年4月からは、都内の新築建物に太陽光発電設備の設置を義務付ける新制度が導入される予定であり、これは市場に大きな影響を与えるだろう。

市場成長のもう一つの重要な推進要因は、日本の電気料金の高騰である。これは、高価な化石燃料輸入への依存とサプライチェーンの混乱に起因している。例えば、2024年には、高まるエネルギー需要により24%上昇した後、7月30日にはさらに3%急騰するなど、電気料金は大幅な上昇を見せている。このような光熱費の急騰を受け、住宅用および商業用の顧客は、エネルギーの自立性を高め、長期的なエネルギーコストを削減する手段として、屋上太陽光発電システムへの関心を急速に高めている。この経済的必然性により、屋上太陽光発電は、単に環境に優しい選択肢であるだけでなく、経済的にも賢明な投資と見なされるようになっている。人々は投資回収期間を計算し、太陽光パネルの価格が低下傾向にあることも相まって、その経済的メリットを認識している。

加えて、太陽光発電(PV)技術における継続的な革新も、日本における屋上太陽光発電市場のシェア拡大に大きく貢献している。これらの技術進歩は、システムの効率性向上や設置コストの削減に繋がり、市場の成長を後押ししている。

日本の屋上太陽光発電市場は、政府の固定価格買取制度(FIT)や固定価格プレミアム制度(FIP)といったインセンティブ、魅力的な投資収益率、そして世界的なエネルギー市場の価格変動リスクへの対応として、顕著な成長を遂げています。自家発電能力を持つことで、住宅所有者や企業は不確実な電気料金の値上げから身を守ることができ、この経済的動機が導入レベルを押し上げています。特に、エネルギー需要が高く、利用可能な屋上スペースが豊富な都市部や郊外での採用が加速しています。

太陽光発電(PV)技術の継続的な革新は、屋上太陽光発電システムをより効率的で、手頃な価格にし、日本全国での設置を容易にしています。エネルギー変換効率の高い先進的なパネル設計は、スペースが限られた都市環境においても、より多くの電力を生成することを可能にしています。同時に、スマートエネルギー管理システムとバッテリー蓄電ソリューションの統合が進んでおり、これにより人々は自家消費を最大化し、電力網への依存度を低減できるようになっています。

日本のテクノロジー企業は、両面発電パネルやペロブスカイト太陽電池など、さまざまな光条件下で優れた性能を発揮すると期待される次世代の太陽光発電材料を積極的に開発しています。さらに、軽量で柔軟なパネルの改良は、古い建物や多様な屋根タイプへの設置可能性を広げています。これらの技術的アップグレードは、耐久性の向上と長期保証の提供を通じてエンドユーザーの信頼を高め、日本の屋上太陽光発電市場の成長を強力に後押ししています。

2025年には、Enphase Energy, Inc.が日本の大手商社である伊藤忠商事との販売提携を通じて、IQ8™マイクロインバーターを日本に出荷したと発表しました。このマイルストーンは、特に東京の住宅の屋上がコンパクトであるため、効果的な太陽光発電システムの設計が難しいという課題に対応するものです。EnphaseのIQ8マイクロインバーターは、柔軟で拡張性の高いソリューションを提供することで、太陽エネルギーの収量と信頼性を向上させ、これらの障害を克服しています。

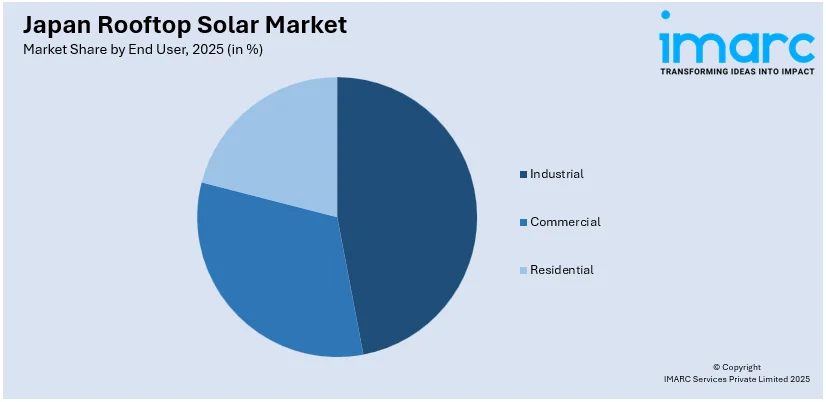

IMARC Groupのレポートは、2026年から2034年までの予測期間における日本の屋上太陽光発電市場の主要トレンドを分析し、国および地域レベルでの予測を提供しています。市場は、グリッドタイプ(オングリッド、オフグリッド)、エンドユーザー(産業用、商業用、住宅用)、および地域(関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国)に基づいて詳細に分類され、それぞれのセグメントにおける詳細な内訳と分析が提供されています。

日本の屋上太陽光発電市場に関するこの包括的なレポートは、2020年から2034年までの市場動向、予測、およびダイナミクスを詳細に分析しています。分析の基準年は2025年で、2020年から2025年までの過去データと、2026年から2034年までの予測期間をカバーし、市場規模は百万米ドル単位で評価されます。

レポートの主な焦点は、過去のトレンドと市場の見通し、業界の促進要因と課題、そしてグリッドタイプ、エンドユーザー、地域ごとのセグメント別評価です。グリッドタイプでは、オン・グリッドとオフ・グリッドの両方を網羅し、エンドユーザーは産業用、商業用、住宅用に分類されます。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の主要8地域すべてを対象としています。

競争環境についても詳細な分析が提供されており、市場構造、主要企業のポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限などが含まれます。また、主要企業の詳細なプロファイルも提供され、市場における競争の度合いを理解するのに役立ちます。

このレポートは、日本の屋上太陽光発電市場がこれまでどのように推移し、今後数年間でどのように展開するか、グリッドタイプ、エンドユーザー、地域ごとの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして競争の度合いといった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが提供する、市場セグメント、過去および現在の市場トレンド、市場予測、および市場ダイナミクスに関する包括的な定量的分析です。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析する上で重要です。競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

さらに、レポートは10%の無料カスタマイズを提供し、購入後10〜12週間のアナリストサポートが付帯します。配信形式はPDFおよびExcel(メール経由)で、特別なリクエストに応じてPPT/Word形式の編集可能なバージョンも提供可能です。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の屋上太陽光発電市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の屋上太陽光発電市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の屋上太陽光発電市場 – グリッドタイプ別内訳

6.1 オン・グリッド

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 オフ・グリッド

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本の屋上太陽光発電市場 – エンドユーザー別内訳

7.1 産業用

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 商業用

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 住宅用

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の屋上太陽光発電市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 グリッドタイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 グリッドタイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 グリッドタイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 グリッドタイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 グリッドタイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 グリッドタイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 グリッドタイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025年)

8.8.3 グリッドタイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の屋上太陽光発電市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名はここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本屋根置き型太陽光発電市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5フォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

「屋根置き太陽光発電」とは、建物や施設の屋根に太陽光発電システムを設置し、太陽光を電力に変換するシステムを指します。再生可能エネルギーの利用を促進し、自家消費による電気料金の削減や、余剰電力の売電を通じて経済的なメリットをもたらします。また、CO2排出量の削減に貢献し、環境負荷の低減にも寄与する点が大きな特徴です。

種類としては、主に以下の三つが挙げられます。

一つ目は「系統連系型」です。これは最も一般的なタイプで、発電した電力を建物内で消費し、余った電力は電力会社の送配電網に売電する方式です。停電時には原則として発電が停止しますが、非常用電源として利用できる製品もあります。

二つ目は「独立型(オフグリッド型)」です。電力会社の送配電網とは接続せず、発電した電力を蓄電池に貯めて使用するシステムです。電力網が届かない山間部や離島、あるいは特定の用途(例えば、災害時の独立電源)で利用されます。

三つ目は「ハイブリッド型」です。系統連系型と独立型の両方の機能を持ち合わせ、通常時は系統に接続しながら、停電時には蓄電池からの電力供給に切り替えて独立運転が可能なシステムです。災害対策や電力の安定供給を重視する場合に選ばれます。

用途・応用例は多岐にわたります。

「住宅用」では、一般家庭の屋根に設置され、日中の電力消費を賄い、余剰電力を売電することで家計の負担を軽減します。

「産業用・業務用」では、工場、オフィスビル、商業施設、倉庫などの屋根に大規模に設置され、事業活動に必要な電力を供給し、運用コストの削減に貢献します。

「公共施設」では、学校、病院、公民館などに導入され、持続可能な社会への貢献を示すとともに、公共施設の電気代削減に役立ちます。

その他、農業用施設、カーポート、バス停、電気自動車(EV)充電ステーションなど、様々な場所での活用が進んでいます。

関連技術としては、システムを構成する主要な要素が挙げられます。

まず「太陽光パネル(モジュール)」は、太陽光を直接電気に変換する最も重要な部品です。変換効率の高い単結晶シリコン型、コスト効率の良い多結晶シリコン型、軽量で柔軟性のある薄膜型などがあります。

次に「パワーコンディショナー(PCS)」は、太陽光パネルで発電された直流電力を、家庭や施設で利用できる交流電力に変換する装置です。系統連系型、独立型、ハイブリッド型それぞれに対応した製品があります。

「架台」は、太陽光パネルを屋根に安全かつ確実に固定するための構造物で、屋根の形状や材質に合わせて様々なタイプがあります。

「蓄電池」は、発電した電力を貯蔵し、必要な時に供給する装置です。特に独立型やハイブリッド型、または夜間や悪天候時の電力供給源として重要です。リチウムイオン電池が主流です。

「エネルギーマネジメントシステム(EMS)」は、発電量や消費量を監視し、電力使用を最適化するシステムです。家庭用(HEMS)、ビル用(BEMS)、工場用(FEMS)などがあり、効率的なエネルギー利用を促進します。

さらに、これらのシステムを統合し、電力網全体の効率化を図る「スマートグリッド」技術も、屋根置き太陽光発電の普及と安定運用を支える重要な要素となっています。