❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

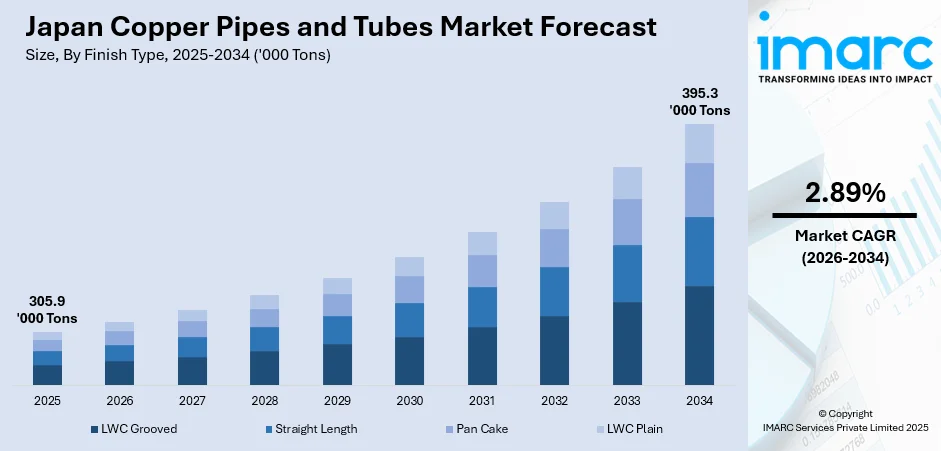

日本の銅管市場は、2025年に30.59万トンに達し、2034年には39.53万トンへ拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)2.89%で成長する見込みです。この市場成長は、主に冷暖房空調設備(HVAC)やエレクトロニクス分野からの需要増加、エネルギー効率の高いインフラへの注力、電気自動車(EV)生産の拡大によって牽引されています。さらに、政府の持続可能性目標や国内製造へのシフトも、業界全体のイノベーションを促進し、サプライチェーンのレジリエンス強化に貢献しています。

HVACおよびエレクトロニクス産業は、日本における銅管需要の主要な推進力です。国内のインフラ老朽化とエネルギー効率向上への取り組みが、住宅および商業施設における新しいHVACシステムの導入を加速させています。銅の優れた熱伝導性と電気伝導性は、エレクトロニクス製造において不可欠であり、EV、第5世代(5G)ネットワーク、高度な家電製品の台頭により、精密加工された銅部品の需要が急増しています。この傾向を反映し、日本は2024年にアジア太平洋地域で最も高い一人当たりの銅管・継手消費量(2.1kg)を記録しました。これら二つの主要分野における成長は、メーカーが専門的な用途要件や進化する技術需要に適応する中で、継続的なイノベーションを促進しています。

サプライチェーンのレジリエンス強化と国内生産へのシフトも顕著なトレンドです。2023年、日本は主に中国とタイから2615万ドル相当の精製銅管・継手を輸入しましたが、世界的なサプライチェーンの混乱と産業レジリエンス強化に向けた国家的な取り組みを受け、海外サプライヤーへの依存度を減らすため、国内生産の強化へと徐々に移行しています。国内製造への投資を通じて、日本企業は安定したサプライチェーンを確保し、リードタイムを短縮し、厳格な品質基準を維持することを目指しています。この国内能力強化への動きは、生産設備の技術アップグレードを促し、地域の産業エコシステム内での連携を強化しています。これにより、特にHVACやエレクトロニクスといった性能と一貫性が極めて重要となる分野において、高品質で精密加工された銅部品の生産における日本の自給自足の度合いが高まり、市場シェアの拡大に寄与しています。

また、日本の銅管メーカーは、環境負荷の低減を目指す持続可能性イニシアチブにも積極的に取り組んでいます。製造プロセスの効率化やリサイクル技術の導入を通じて、資源の有効活用と廃棄物の削減を図り、環境に配慮した製品供給体制を構築しています。これらの技術革新と持続可能性への取り組みは、国内市場の競争力を高めるとともに、国際的な環境規制への対応を強化し、日本の銅管市場のさらなる発展を支える基盤となっています。

日本の銅パイプ・チューブ市場は、様々な産業分野で進化する性能要求に応えるため、先進的な生産技術の導入を加速させています。特に、クリーンエネルギーや電気自動車(EV)といった成長著しい分野での用途を見据え、軽量性、耐腐食性、そして高い導電性を兼ね備えた銅製品の開発に重点が置かれています。

製造戦略においては、持続可能性が中核的な焦点となっており、企業は環境に優しい生産慣行の採用、リサイクル材料の利用拡大、そして炭素排出量の最小化に一層注力しています。これらの取り組みは、日本の銅パイプ・チューブ市場の将来展望にポジティブな影響を与えています。具体例として、古河電気工業株式会社は、100%リサイクル銅から製造された銅箔でUL 2809認証を取得し、バリューチェーン全体でのCO₂排出量を大幅に削減することに成功しました。こうした努力は、日本の広範な持続可能性目標を支援するだけでなく、環境意識の高い市場への対応力を高め、長期的な競争力を強化し、より環境に優しく高性能な材料に対する世界的な期待に応えるものです。

IMARC Groupの市場分析レポートは、2026年から2034年までの地域レベルでの詳細な予測とともに、市場の主要トレンドを包括的に分析しています。このレポートでは、市場が以下の主要セグメントに基づいて詳細に分類・分析されています。

まず、**仕上げタイプ**別では、LWC溝付き、ストレート長、パンケーキ、LWCプレーンといった多様なタイプが詳細に検討されています。

次に、**外径**別では、3/8、1/2、5/8インチ、3/4、7/8、1インチ、そして1インチ以上といった幅広いサイズ区分が網羅されています。

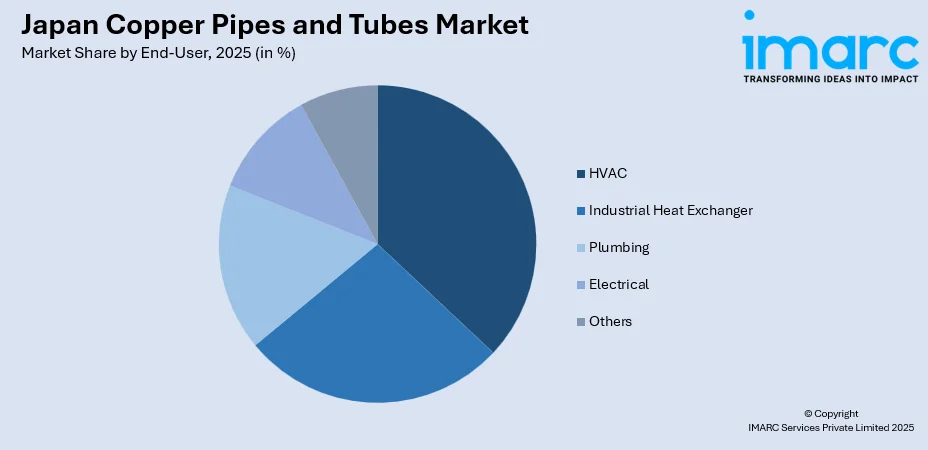

さらに、**エンドユーザー**別では、HVAC(冷暖房空調設備)、産業用熱交換器、配管、電気、その他といった多岐にわたる用途分野が詳細に分類・分析されています。

**地域別**の洞察としては、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が包括的に分析され、それぞれの特性が明らかにされています。

競争環境についても、市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、多角的な視点からの詳細な分析が提供されており、主要企業の詳細なプロファイルも含まれています。これにより、市場参加者は競争優位性を理解することができます。

市場の最新ニュースとして、2024年11月には日本とペルーが銅供給網の強化に向けた戦略的合意を締結しました。この合意は、二国間のビジネス機会を拡大し、銅の安定供給を確保することを目的としており、市場の安定化に寄与すると期待されています。

日本は、2024年11月17日に署名された10年間のロードマップに基づき、資源確保戦略を強化しています。このロードマップには、効率的な鉱業操業に関する共同研究や、鉱業・エネルギー投資に関する年次会議の開催が含まれています。特に、電気自動車(EV)の普及による世界的な需要増加を背景に、銅の安定供給を重視しており、2030年までにベースメタル(卑金属)の自給率を80%に引き上げることを目指しています。

この文脈において、日本の銅管市場に関する詳細なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの予測期間をカバーしています。市場規模は千トン単位で分析され、過去のトレンド、市場の見通し、業界の促進要因と課題、そしてセグメント別の詳細な評価が含まれています。

レポートで分析される主要なセグメントは以下の通りです。

* **仕上げタイプ:** LWC溝付き、直管、パンケーキ、LWCプレーンなど、多様な製品タイプを網羅。

* **外径:** 3/8インチから1インチ以上まで、幅広いサイズが対象。

* **最終用途:** HVAC(冷暖房空調)、産業用熱交換器、配管、電気設備など、多岐にわたる産業分野。

* **地域:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域。

このレポートは、日本の銅管市場がこれまでどのように推移し、今後どのように展開するか、また、仕上げタイプ、外径、最終用途、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の度合いに関する重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが2020年から2034年までの日本の銅管市場に関する包括的な定量的分析、過去および現在の市場トレンド、市場予測、および市場のダイナミクスを提供することです。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供します。また、ポーターのファイブフォース分析を通じて、新規参入者、競合他社の競争、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価し、業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するための洞察を提供します。

レポートは、10%の無料カスタマイズと10〜12週間の販売後アナリストサポートを提供し、PDFおよびExcel形式でメール配信されます(特別な要求に応じてPPT/Word形式も可能)。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の銅パイプ・チューブ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の銅パイプ・チューブ市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の銅パイプ・チューブ市場 – 仕上げタイプ別内訳

6.1 LWC溝付き

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 定尺

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 パンケーキ

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 LWCプレーン

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の銅パイプ・チューブ市場 – 外径別内訳

7.1 3/8、1/2、5/8インチ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 3/4、7/8、1インチ

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 1インチ以上

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の銅パイプ・チューブ市場 – エンドユーザー別内訳

8.1 HVAC

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 産業用熱交換器

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 配管

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 電気

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本の銅パイプ・チューブ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 仕上げタイプ別市場内訳

9.1.4 外径別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 仕上げタイプ別市場内訳

9.2.4 外径別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 仕上げタイプ別市場内訳

9.3.4 外径別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 仕上げタイプ別市場内訳

9.4.4 外径別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 仕上げタイプ別市場内訳

9.5.4 外径別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 仕上げタイプ別市場内訳

9.6.4 外径別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 仕上げタイプ別市場内訳

9.7.4 外径別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 仕上げタイプ別市場内訳

9.8.4 外径別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の銅管市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の銅管市場 – 産業分析

12.1 促進要因、阻害要因、および機会

12.1.1 概要

12.1.2 促進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

銅パイプおよびチューブは、主に銅を主成分とする管状の製品を指します。優れた熱伝導性、電気伝導性、耐食性、加工性、そして抗菌性を持つことから、非常に幅広い産業分野で利用されております。一般的には継ぎ目のないシームレス管が主流です。

種類としましては、まず製造方法によって引き抜き管と押し出し管に大別されます。引き抜き管は高精度で最も一般的に使用され、押し出し管は大径管や特殊形状に用いられます。形状では、配管工事などで使われる直管、冷蔵庫やエアコンなどの長尺が必要な箇所で使われるコイル管、可動部や振動吸収に適したフレキシブル管などがございます。用途に応じた材質や肉厚の違いもあり、例えば給水給湯用の水配管、エアコンなどの冷媒配管、薄肉で熱効率を重視する熱交換器用、高圧ガス保安法に準拠したガス配管、電線保護用の電線管など、多岐にわたります。特に冷媒配管用は、内部の清浄度が非常に重要視されます。

主な用途としましては、建築設備分野では給水、給湯、冷暖房、消火設備、ガス配管などに広く採用されております。空調・冷凍機器では、エアコンや冷蔵庫、冷凍庫の冷媒配管や熱交換器の主要部品として不可欠です。産業機械においては、油圧配管、空気圧配管、各種冷却装置に利用され、電気・電子機器では電線管やバスバー、ヒートシンクとしても機能します。その他、医療ガス配管や太陽熱温水器、地熱利用システムなど、その応用範囲は広大です。

関連技術としましては、まず接合技術が挙げられます。最も信頼性が高く広く用いられるのはろう付けですが、低温接合のはんだ付けや、火気を使用しない拡管、圧縮、ねじ込みなどのメカニカルジョイントも利用されます。加工技術では、チューブベンダーを用いた曲げ加工、配管接続に不可欠な拡管・縮管加工、チューブカッターによる切断加工などがあります。また、冷媒配管などで特に重要な内面清浄化技術や、保温・結露防止・保護を目的とした被覆加工も関連技術です。銅はリサイクル率が非常に高い金属であり、そのリサイクル技術も重要な側面の一つでございます。