❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

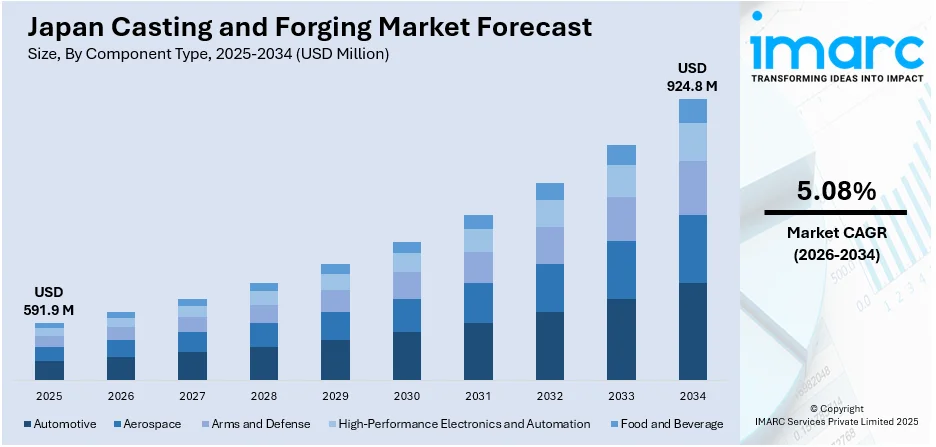

日本の鋳造・鍛造市場は、2025年に5億9190万米ドルの規模に達し、2034年までに9億2480万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)5.08%を示す見込みです。この堅調な成長は、自動車、航空宇宙、産業機械といった主要分野からの需要の拡大、鋳造・鍛造プロセスの技術革新、電気自動車(EV)市場の成長、そしてインフラ開発や製造業におけるイノベーションへの投資増加といった複数の要因によって推進されています。

市場の主要なトレンドとして、高精度かつ高効率な鍛造を実現するための先進機械の導入が加速しています。日本の鋳造・鍛造業界は、ますます厳しくなる高精度部品への要求に応えるため、最先端の機械技術への移行を積極的に進めています。特に注目されるのは、大型でエネルギー効率の高いリング部品の生産能力を強化するためのラジアルアキシャルリング圧延機への投資です。この革新的な技術は、製造プロセスにおける精度を飛躍的に向上させ、自動車、航空宇宙、石油・ガス産業など、極めて高い品質基準が求められる分野に対し、優れた強度、軽量性、そして高いエネルギー効率を兼ね備えた部品の供給を可能にしています。

先進機械の導入は、単に製造規模を拡大するだけでなく、エネルギー消費を抑制しつつ、複雑で高性能な部品を効率的に生産する能力を向上させるという重要な側面を持っています。企業が生産性を維持しながら環境負荷の低減を目指す中で、エネルギー効率の向上は極めて重要な課題であり、この取り組みは業界全体の持続可能性に貢献します。このような動きは、精密さと費用対効果の高いエネルギー利用を両立させる機械の導入による広範な自動化へのシフトを反映しており、日本の鍛造部門を世界の産業部品市場における技術的リーダーとしての地位に確立させています。

例えば、2024年6月には、日本の交通死亡事故および重傷者ゼロという2030年目標達成に向け、トラクションコントロールシステムを含む先進安全車両部品の重要性が強調されました。このような安全性能向上に資する部品への需要も、市場成長の強力な推進力となっています。

先進機械への継続的な投資は、製造能力の向上に加えて、高需要市場における競争力を一層強化し、日本の鋳造・鍛造市場におけるさらなる成長と技術進化を促進します。これは、持続可能性と高性能化というグローバルな業界要件に合致するものであり、環境問題への対応と生産性の向上という二つの目標を達成するための、製造プロセスにおける自動化とエネルギー効率の高いソリューションへの継続的な移行を明確に示しています。

IMARCグループの報告書は、日本の鋳造・鍛造市場の主要トレンドを分析し、2026年から2034年までの地域/国レベルでの予測を提供しています。この市場では、自動車、航空宇宙、石油・ガス産業向けに、より大型でエネルギー効率の高いリングの生産能力を拡大する動きが見られます。例えば、2023年4月には、日本の鍛造会社である大見プレス工業がSMSグループから6度目となるラジアルアキシャルリング圧延機「RAW 500/400-4500/800 EH」を発注し、生産能力の増強を図りました。

本報告書は、市場を以下の主要なセグメントに基づいて詳細に分類し、包括的な分析を提供しています。

**部品タイプ別洞察:**

自動車分野では、エンジン部品、トランスミッション部品、構造部品、サスペンション部品、排気システム部品、パワートレイン部品、内装部品、外装部品などが含まれます。航空宇宙分野では、安全上重要な構造部品と非安全上重要な部品が対象です。兵器・防衛分野では、モビリティ関連部品や兵器・装備品が分析されます。高性能エレクトロニクス・オートメーション分野では、熱管理部品、電子ハウジング、オートメーション構造部品が重要です。食品・飲料分野では、構造部品と機能部品が市場を形成しています。

**材料タイプ別洞察:**

市場で利用される主要な材料タイプとして、アルミニウム合金2xxxシリーズ、3xxxシリーズ、5xxxシリーズ、6xxxシリーズ、7xxxシリーズが詳細に分析されています。

**製造プロセス別洞察:**

製造プロセスは、鋳造プロセスと鍛造プロセスに大別されます。鋳造プロセスには、砂型鋳造、ダイカスト、高圧ダイカストなどが含まれます。鍛造プロセスには、自由鍛造、密閉鍛造、アプセット鍛造、精密鍛造などがあり、強度と耐久性が要求される部品に用いられます。その他、半溶融状態で成形するレオキャスティングプロセスも分析対象です。

**販売チャネル別洞察:**

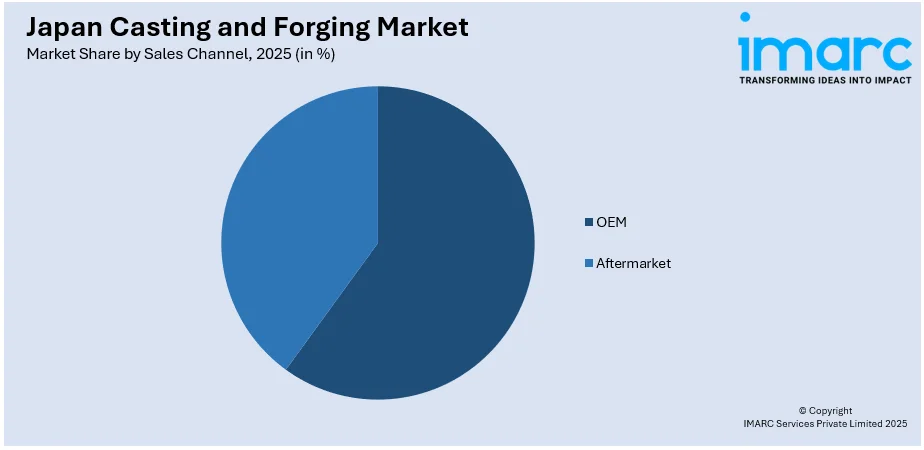

市場の製品は、主に完成品メーカーに直接供給されるOEM(相手先ブランド製造)チャネルと、修理や交換のために供給されるアフターマーケット(補修部品市場)チャネルを通じて流通しています。

**地域別洞察:**

本報告書では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が包括的に分析されています。

**競争環境:**

本市場調査報告書は、市場構造、主要企業のポジショニング、市場での成功を収めるためのトップ戦略、主要企業のプロファイルなど、競争環境に関する包括的な分析も提供しています。

このレポートは、日本の鋳造・鍛造市場に関する包括的な分析を提供します。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は百万米ドル単位で示されます。レポートの範囲は、過去のトレンドと市場見通し、業界の促進要因と課題、そして以下のセグメントごとの詳細な評価を含みます。

対象となるコンポーネントタイプは多岐にわたり、自動車分野ではエンジン、トランスミッション、構造、サスペンション、排気システム、パワートレイン、内外装部品などが含まれます。航空宇宙分野では安全重要構造部品と非安全重要部品、兵器・防衛分野ではモビリティ、兵器、装備品、高性能エレクトロニクス・自動化分野では熱管理、電子ハウジング、自動化構造部品、食品・飲料分野では構造部品と機能部品がカバーされます。

材料タイプとしては、アルミニウム合金の2xxx、3xxx、5xxx、6xxx、7xxxシリーズが分析対象です。製造プロセスは、砂型鋳造、ダイカスト、高圧ダイカストなどの鋳造プロセス、自由鍛造、型鍛造、アプセット鍛造、精密鍛造などの鍛造プロセス、レオキャスティング、その他を含みます。販売チャネルはOEMとアフターマーケットの両方を網羅し、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が対象となります。

本レポートでは、日本の鋳造・鍛造市場がこれまでどのように推移し、今後どのように展開するか、コンポーネントタイプ、材料タイプ、製造プロセス、販売チャネル、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった重要な疑問に答えます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、日本の鋳造・鍛造市場のダイナミクスに関する包括的な定量分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターのファイブフォース分析は、新規参入者、競争上の競合、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本の鋳造・鍛造業界内の競争レベルとその魅力を分析する上で重要です。競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。

さらに、本レポートには10%の無料カスタマイズと、販売後10~12週間のアナリストサポートが含まれます。レポートはPDFおよびExcel形式で提供され、特別な要望に応じてPPT/Word形式の編集可能なバージョンも提供可能です。主要企業の詳細なプロファイルも含まれています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の鋳造・鍛造市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の鋳造・鍛造市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の鋳造・鍛造市場 – コンポーネントタイプ別内訳

6.1 自動車

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 エンジン部品

6.1.3.2 トランスミッション部品

6.1.3.3 構造部品

6.1.3.4 サスペンション部品

6.1.3.5 排気システム部品

6.1.3.6 パワートレイン部品

6.1.3.7 内装部品

6.1.3.8 外装部品

6.1.3.9 その他

6.1.4 市場予測 (2026-2034)

6.2 航空宇宙

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 安全上重要な構造部品

6.2.3.2 安全上重要でない部品

6.2.4 市場予測 (2026-2034)

6.3 兵器および防衛

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場セグメンテーション

6.3.3.1 モビリティ

6.3.3.2 兵器および装備

6.3.4 市場予測 (2026-2034)

6.4 高性能エレクトロニクスおよび自動化

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場セグメンテーション

6.4.3.1 熱管理

6.4.3.2 電子ハウジング

6.4.3.3 自動化構造部品

6.4.4 市場予測 (2026-2034)

6.5 食品および飲料

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場セグメンテーション

6.5.3.1 構造部品

6.5.3.2 機能部品

6.5.4 市場予測 (2026-2034)

7 日本の鋳造・鍛造市場 – 材料タイプ別内訳

7.1 アルミニウム合金2xxxシリーズ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 アルミニウム合金3xxxシリーズ

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 アルミニウム合金5xxxシリーズ

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 アルミニウム合金6xxxシリーズ

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 アルミニウム合金7xxxシリーズ

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

8 日本の鋳造・鍛造市場 – 製造プロセス別内訳

8.1 鋳造プロセス

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場セグメンテーション

8.1.3.1 砂型鋳造

8.1.3.2 ダイカスト

8.1.3.3 高圧ダイカスト

8.1.3.4 その他

8.1.4 市場予測 (2026-2034)

8.2 鍛造プロセス

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場セグメンテーション

8.2.3.1 自由鍛造

8.2.3.2 型鍛造

8.2.3.3 アプセット鍛造

8.2.3.4 精密鍛造

8.2.4 市場予測 (2026-2034)

8.3 レオキャスティングプロセス

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の鋳造・鍛造市場 – 販売チャネル別内訳

9.1 OEM

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の鋳造・鍛造市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 コンポーネントタイプ別市場内訳

10.1.4 材料タイプ別市場内訳

10.1.5 製造プロセス別市場内訳

10.1.6 販売チャネル別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西・近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 コンポーネントタイプ別市場内訳

10.2.4 材料タイプ別市場内訳

10.2.5 製造プロセス別市場内訳

10.2.6 販売チャネル別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 コンポーネントタイプ別市場内訳

10.3.4 材料タイプ別市場内訳

10.3.5 製造プロセス別市場内訳

10.3.6 販売チャネル別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 コンポーネントタイプ別市場内訳

10.4.4 材料タイプ別市場内訳

10.4.5 製造プロセス別市場内訳

10.4.6 販売チャネル別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 コンポーネントタイプ別市場内訳

10.5.4 材料タイプ別市場内訳

10.5.5 製造プロセス別市場内訳

10.5.6 販売チャネル別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 コンポーネントタイプ別市場内訳

10.6.4 材料タイプ別市場内訳

10.6.5 製造プロセス別市場内訳

10.6.6 販売チャネル別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 コンポーネントタイプ別市場内訳

10.7.4 材料タイプ別市場内訳

10.7.5 製造プロセス別市場内訳

10.7.6 販売チャネル別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 コンポーネントタイプ別市場内訳

10.8.4 材料タイプ別市場内訳

10.8.5 製造プロセス別市場内訳

10.8.6 販売チャネル別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の鋳造・鍛造市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 C社

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 D社

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 E社

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

13 日本の鋳造・鍛造市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

鋳造と鍛造は、金属加工における二つの主要な成形技術です。

まず、鋳造についてご説明いたします。鋳造とは、金属を溶融させ、液状の金属をあらかじめ作られた鋳型に流し込み、冷却・凝固させることで目的の形状を得る加工法です。この方法の大きな特徴は、複雑な形状や内部構造を持つ部品を一体で製造できる点にあります。主な種類には、砂型鋳造、ダイカスト、精密鋳造(ロストワックス鋳造)、連続鋳造などがあります。砂型鋳造は最も一般的で、大型部品や少量生産に適しています。ダイカストは高い寸法精度と優れた表面仕上げが得られ、自動車部品や電子機器部品の量産に用いられます。精密鋳造は、非常に複雑で高精度な部品、例えば航空機部品や医療機器部品の製造に利用されます。用途としては、自動車のエンジンブロックやシリンダーヘッド、産業機械のフレーム、ポンプケーシング、配管部品、美術品など、広範囲にわたります。関連技術としては、鋳型設計、溶解炉の制御、凝固シミュレーションによる欠陥予測、そして鋳造後の機械的特性を向上させるための熱処理や、品質を確認するための非破壊検査などが挙げられます。

次に、鍛造についてご説明いたします。鍛造とは、金属材料を固体状態で、プレス機やハンマーなどの機械を用いて圧縮力を加え、塑性変形させることで目的の形状に成形する加工法です。この方法の利点は、金属の組織が緻密になり、強度、靭性、耐疲労性が向上することです。主な種類には、自由鍛造、型鍛造、冷間鍛造、熱間鍛造などがあります。自由鍛造は、金型を使わずにハンマーなどで叩いて成形するため、大型部品や少量生産に適しています。型鍛造は、金型を用いて金属を押し固めるため、複雑な形状の部品を高い精度で量産できます。熱間鍛造は、金属を高温に加熱して加工するため、変形抵抗が小さく、大きな変形が可能です。冷間鍛造は、常温で加工するため、寸法精度が高く、表面が滑らかで、加工硬化により強度が増します。用途としては、自動車のクランクシャフト、コネクティングロッド、ギア、航空機のタービンブレードや構造部品、工具(スパナ、ハンマーなど)といった、高い強度と信頼性が求められる部品に広く用いられています。関連技術としては、金型設計、加熱炉の温度管理、塑性変形シミュレーションによる最適な加工条件の検討、鍛造後の応力除去や組織改善のための熱処理、そして表面硬度を高めるための表面処理技術などがあります。

これらの技術は、それぞれ異なる特性と利点を持ち、部品の形状、要求される機械的特性、生産量などに応じて適切に選択され、現代の産業を支える重要な基盤となっています。