❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

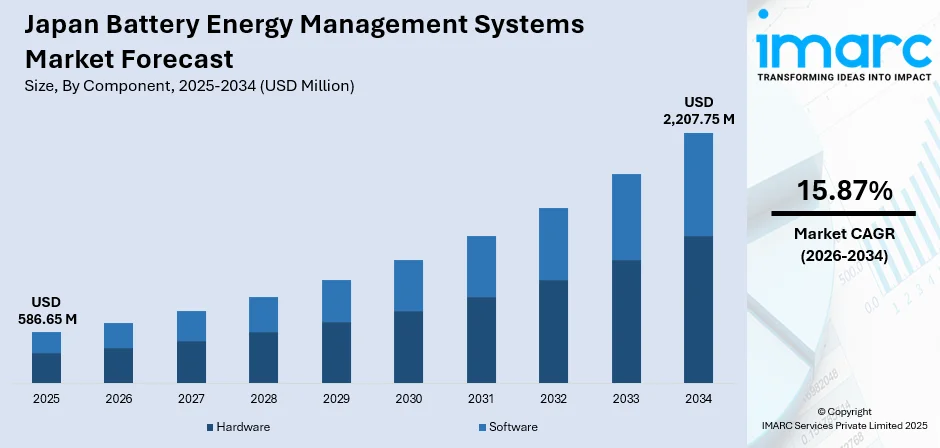

日本のバッテリーエネルギー管理システム(BEMS)市場は、電気自動車(EV)の普及拡大、再生可能エネルギーの統合加速、政府によるクリーンエネルギー推進策を背景に、著しい成長を遂げています。2025年には5億8665万ドルの市場規模に達し、2034年には22億775万ドルに拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)15.87%で成長する見込みです。住宅、商業、産業の各分野で、エネルギー貯蔵性能の最適化、安全性向上、バッテリー寿命延長のための高度なバッテリー管理技術への需要が高まっています。

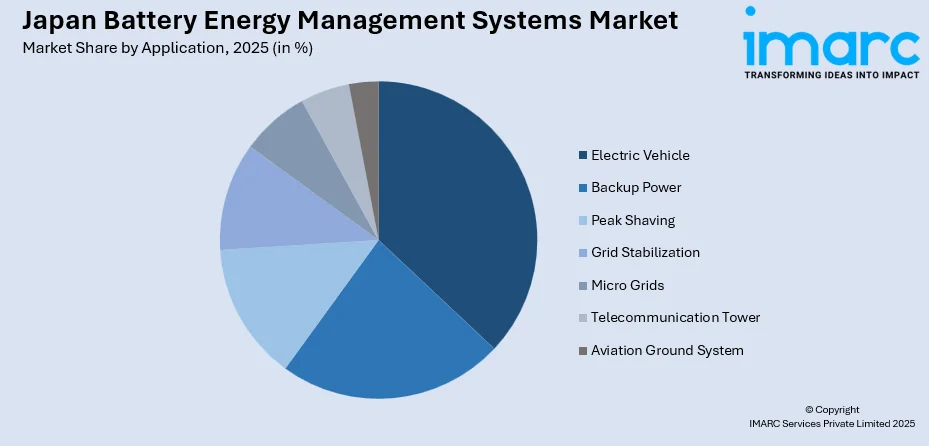

市場を構成要素別に見ると、2025年にはハードウェアが72.08%を占め、バッテリー監視、熱管理、制御インターフェースなどの必須モジュールが市場を牽引しています。トポロジー別では、分散型が56.12%を占め、優れた拡張性、モジュール構造、耐障害性、柔軟な展開が評価されています。バッテリータイプ別では、リチウムイオン電池が60.02%と最大のセグメントであり、高エネルギー密度、長寿命、製造コストの低さ、EVやグリッドストレージでの広範な利用がその要因です。アプリケーション別では、EVが37.13%を占め、日本の電動化目標、EV製造の増加、厳しい排出規制、安全性と性能を保証する高度なBEMSへの需要が背景にあります。地域別では、関東地方が34.5%を占め、主要自動車メーカー、技術ハブ、先進的な生産施設、東京の産業インフラがエネルギー貯蔵の展開を促進しています。

主要企業は、研究開発、AI統合、熱管理、性能最適化のための高度なバッテリー監視に多額の投資を行っています。例えば、2025年10月にはデンソーがトヨタの「bZ4X」向けに高出力密度インバーターなどを発表し、EVバッテリーの効率と安全性を向上させ、充電時間を短縮しました。また、再生可能エネルギーの系統統合が進む中で、電力供給の安定化と断続性の緩和には、インテリジェントな管理機能を備えた信頼性の高いバッテリー貯蔵システムが不可欠です。リチウムイオンや全固体電池などのバッテリー化学の進歩も、EV、家電、グリッドスケールアプリケーションにおける次世代管理システムの開発を推進しています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **AIと機械学習機能の統合**: AI/MLアルゴリズムの組み込みにより、リアルタイム分析、予測保守、バッテリー性能の自律的最適化が可能になります。2025年8月には、住友電工が大阪公立大学にバナジウムレドックスフロー電池を設置し、関西電力のAIベースのクラウドプラットフォームと統合して太陽光発電、エネルギー貯蔵、需要管理を最適化しました。

2. **V2G(Vehicle-to-Grid)技術エコシステムの進化**: EVと電力網間の双方向エネルギーフローを可能にし、EVバッテリーを分散型エネルギー源として活用することで、ピーク時の系統安定化と車両所有者への経済的利益をもたらします。Kaluzaと三菱は、日本初の住宅向けV2G実証を開始しました。

3. **モジュール型・スケーラブルなシステムアーキテクチャの進化**: 住宅からユーティリティ規模まで、多様なセクターのニーズに対応するスケーラブルな設置を可能にします。相互接続されたユニット間での分散監視と制御により、信頼性が向上し、メンテナンスが簡素化され、柔軟なシステム拡張が実現します。2025年2月には、HiTHIUMが東京のスマートエネルギーWeekでモジュール型BEMS対応エネルギー貯蔵ソリューションを発表しました。

市場は、EV普及の加速、系統規模のエネルギー貯蔵展開の拡大、継続的な技術革新に支えられ、予測期間を通じて大幅な収益拡大が見込まれます。政府の補助金、容量市場メカニズム、長期的な脱炭素政策が、自動車、産業、公益事業分野のステークホルダーが運用効率と持続可能性目標達成のために高度なバッテリー管理能力を優先する中で、堅調な市場収益成長を維持すると予想されます。

日本のバッテリーエネルギー管理システム(BEMS)市場は、ハードウェアの小型化、測定精度と信頼性の向上、高度なセンサー技術、パワーエレクトロニクスとインテリジェント制御の統合、洗練された熱管理ソリューションにより進化している。2025年には、Nuvoton Japanが48Vリチウムイオン産業用蓄電向けに17セルBM-IC「KA49701A」「KA49702A」の量産を発表し、安全性向上とコスト削減に貢献。これらはバッテリーの状態パラメータ測定、温度調整、安全運用を可能にする基盤となる。

2025年の日本BEMS市場では、分散型トポロジーが56.12%を占め優位にある。これは、バッテリーパック内の複数箇所に監視・制御エレクトロニクスを配置し、配線距離短縮、EMI低減、測定精度向上、高いスケーラビリティ、耐故障性を提供する。EVや大規模蓄電の複雑化に対応し、柔軟な製造トレンドを反映。2025年1月、マツダはパナソニックエナジーと共同でEV用円筒形リチウムイオンバッテリーモジュールを生産する新工場を岩国に開設し、モジュール型BMS展開を支援する。

バッテリータイプ別では、リチウムイオンバッテリーが60.02%のシェアで圧倒的。高エネルギー密度、確立された製造インフラ、継続的な性能向上による。充電状態、健全性、温度監視、セルバランス、保護機能のための高度な管理システムが必須。次世代化学は管理システムの進化を促進し、出光興産は千葉・袖ケ浦工場で固体電解質の生産を拡大し、全固体リチウムイオンバッテリー開発を推進するが、根本的に再設計された管理アプローチが求められる。

アプリケーション別では、電気自動車(EV)が37.13%の市場シェアでBEMS需要を牽引。日本の交通電動化加速を反映し、自動車用BMSは厳しい安全要件と多様な運転条件下での性能最適化が求められる。日本の自動車メーカーは、航続距離最大化、急速充電、バッテリー寿命延長のための高度な管理アルゴリズムを導入。2024年7月、eMotion FleetはACCURE Battery Intelligenceと提携し、日本のEVフリート向けに予測バッテリー分析を提供し、安全性、性能、運用効率を向上。高電圧バッテリーアーキテクチャへの進化は、管理システム内の高度な絶縁・保護機能を必要とし、自律走行技術との統合やバッテリーのセカンドライフ活用も進展。2025年8月、トヨタとマツダはマツダ広島工場でSweep Energy Storage Systemの実証実験を開始し、EVバッテリーを接続して安定した効率的な充電を検証している。

地域別では、関東地方が34.5%の市場シェアで日本市場を牽引。東京大都市圏に自動車製造本社、主要テクノロジー企業、広範な産業インフラが集中するため。この地域はバッテリー管理技術の研究開発施設や製造拠点が集積し、高度な電力網インフラと先進的なエネルギー政策が、再生可能エネルギーと統合された革新的なバッテリー蓄電ソリューションの導入を支援。地方自治体による補助金プログラムやEV普及の加速も需要を促進する。

日本のバッテリーエネルギー管理システム(BEMS)市場は、電気自動車(EV)製造・普及の加速、再生可能エネルギー統合の拡大、そして電池技術と管理アルゴリズムの革新という主要な要因により成長しています。

EV分野では、日本の自動車産業が電動化へと大きく転換しており、メーカーは国内の炭素中立目標達成とグローバル市場での競争力維持のため、EVポートフォリオを拡大しています。安全運用、性能最適化、高密度バッテリーの寿命最大化を保証する高度なBEMSが不可欠です。政府のインセンティブ、充電インフラ整備、排出ガス規制による支援がEV導入を加速させ、高度な管理技術への需要を牽引しています。例えば、トヨタは2025年9月に、2026年3月までに国内ディーラーに500基の急速EV充電器を設置すると発表し、インフラ強化を進めています。日本の自動車メーカーは、急速充電最適化、多様な条件下での熱管理、車両制御統合など、バッテリー管理能力向上へ多額のR&D投資を行っています。

再生可能エネルギーの統合と系統規模の蓄電においては、日本が太陽光発電や洋上風力発電容量の拡大に注力していることが、これらの資源の間欠性に対応するためのバッテリーエネルギー貯蔵システム(BESS)への大きな需要を生み出しています。系統規模のBESSには、電力市場で経済性を最大化しつつ、系統安定性を維持するための充電・放電調整が可能な洗練された管理システムが求められます。2025年8月、日立は愛媛県で出力12MW、容量35.8MWhの松山BESS運用を開始し、再エネ供給安定化に貢献しています。政府のグリーン・トランスフォーメーション(GX)戦略には、適格設備への補助金を含む、エネルギー貯蔵導入支援規定が含まれています。日本の電力会社は、周波数調整、予備力、再生可能エネルギーの時間シフトサービスを提供できる大規模バッテリープロジェクトを開発するため、テクノロジープロバイダーとの提携を強化しています。

バッテリー化学と管理アルゴリズムの技術革新も市場成長を牽引します。バッテリー技術の進歩は管理システム能力の進化を促し、高度なソリューション提供メーカーに成長機会をもたらします。日本企業は、安全性向上と高エネルギー密度を約束する全固体電池開発を先導し、これは従来のリチウムイオンとは異なる管理アプローチを必要とします。2024年9月、パナソニックは次世代4680円筒形リチウムイオンEVバッテリー生産のため和歌山工場を再稼働させ、効率、航続距離、価格向上を図っています。AI/MLアルゴリズムの管理システムへの統合は、予測保全、充電最適化、状態推定精度の向上を可能にします。研究機関と企業は、既存インフラや通信規格との互換性を維持しつつ、新たなバッテリー化学に対応できる次世代管理アーキテクチャ開発で協力しています。

一方で、市場はいくつかの課題に直面しています。第一に、高度なBEMS導入には多額の初期投資が必要で、特定の市場セグメントでの普及を妨げる可能性があります。大規模なエネルギー貯蔵設備は、バッテリーセルに加え、洗練された管理ハードウェア、ソフトウェア、統合サービスに多大な費用を要します。第二に、BESSを管理する規制環境の進化は、メーカーやインテグレーターにコンプライアンス上の課題を生み出しています。特に自動車用途の厳格な安全認証要件は、開発期間とコストを増加させる広範な試験・検証手順を必要とします。異なるアプリケーション領域や輸出市場にわたる複数の規制枠組みへの対応は、製品開発戦略を複雑化させ、小規模市場参加者にとって障壁となり得ます。第三に、日本の東西で異なる周波数で運用される独自の周波数分割電力網は、BESS導入と管理に技術的課題を提示します。このインフラ特性は、標準化された管理ソリューション開発を複雑にし、地域間の貯蔵プロジェクト拡張性を制限する可能性があります。周波数差に対処する特殊な電力変換装置と制御戦略の必要性は、系統接続型バッテリー設備の複雑性とコストを増大させます。

日本のBEMS市場は、確立されたエレクトロニクス・自動車技術企業と専門のエネルギー管理ソリューションプロバイダーが共存する競争環境です。市場参加者は、高度なアルゴリズム、統合能力、包括的サービス提供を重視した技術革新で差別化を図っています。バッテリーメーカー、自動車OEM、ソフトウェア開発者間の戦略的パートナーシップは、ハードウェアとソフトウェアにまたがる統合ソリューションを求めるステークホルダーにより競争力学を形成しています。R&D投資は、測定精度向上、システム信頼性延長、AIやクラウドコンピューティングプラットフォームを含む新興技術とのシームレスな統合に焦点を当てています。

最近の動向として、2025年5月、ルネサスエレクトロニクスは、ファームウェア、監視ツール、予測分析を統合したオールインワンプラットフォーム「R-BMS F」バッテリー管理ソリューションを日本で発売しました。このソリューションは、EVバッテリー設計期間を大幅に短縮し、次世代エネルギー貯蔵アプリケーションをサポートし、自動車および定置型貯蔵向けの高度なBEMS能力を強化します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のバッテリーエネルギー管理システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のバッテリーエネルギー管理システム市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のバッテリーエネルギー管理システム市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 バッテリー監視ユニット

6.1.3.2 バッテリー制御ユニット

6.1.3.3 通信ネットワーク

6.1.3.4 その他

6.1.4 市場予測 (2026-2034)

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 監視制御およびデータ取得

6.2.3.2 高度配電管理ソリューション

6.2.3.3 停電管理システム

6.2.3.4 発電管理システム

6.2.3.5 その他

6.2.4 市場予測 (2026-2034)

7 日本のバッテリーエネルギー管理システム市場 – トポロジー別内訳

7.1 分散型

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 集中型

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 モジュール型

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のバッテリーエネルギー管理システム市場 – バッテリータイプ別内訳

8.1 リチウムイオン電池

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 鉛蓄電池

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 ニッケルカドミウム電池

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 ナトリウム硫黄電池

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 ナトリウムイオン電池

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 フロー電池

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場トレンド (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本のバッテリーエネルギー管理システム市場 – 用途別内訳

9.1 電気自動車

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 バックアップ電源

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 ピークシェービング

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 グリッド安定化

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 マイクログリッド

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 通信塔

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 市場予測 (2026-2034)

9.7 航空地上システム

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 市場区分

9.7.3.1 再生可能エネルギー

9.7.3.2 スタンドアロン太陽光発電

9.7.3.3 太陽光ディーゼルハイブリッド

9.7.3.4 風力エネルギー

9.7.3.5 太陽光風力ハイブリッド

9.7.3.6 その他

9.7.4 市場予測 (2026-2034)

9.8 その他

9.8.1 過去および現在の市場動向 (2020-2025)

9.8.2 市場予測 (2026-2034)

10 日本バッテリーエネルギー管理システム市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 コンポーネント別市場内訳

10.1.4 トポロジー別市場内訳

10.1.5 バッテリータイプ別市場内訳

10.1.6 アプリケーション別市場内訳

10.1.7 主要プレイヤー

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 コンポーネント別市場内訳

10.2.4 トポロジー別市場内訳

10.2.5 バッテリータイプ別市場内訳

10.2.6 アプリケーション別市場内訳

10.2.7 主要プレイヤー

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 コンポーネント別市場内訳

10.3.4 トポロジー別市場内訳

10.3.5 バッテリータイプ別市場内訳

10.3.6 アプリケーション別市場内訳

10.3.7 主要プレイヤー

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 コンポーネント別市場内訳

10.4.4 トポロジー別市場内訳

10.4.5 バッテリータイプ別市場内訳

10.4.6 アプリケーション別市場内訳

10.4.7 主要プレイヤー

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 コンポーネント別市場内訳

10.5.4 トポロジー別市場内訳

10.5.5 バッテリータイプ別市場内訳

10.5.6 アプリケーション別市場内訳

10.5.7 主要プレイヤー

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 コンポーネント別市場内訳

10.6.4 トポロジー別市場内訳

10.6.5 バッテリータイプ別市場内訳

10.6.6 アプリケーション別市場内訳

10.6.7 主要プレイヤー

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 コンポーネント別市場内訳

10.7.4 トポロジー別市場内訳

10.7.5 バッテリータイプ別市場内訳

10.7.6 アプリケーション別市場内訳

10.7.7 主要プレイヤー

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 コンポーネント別市場内訳

10.8.4 トポロジー別市場内訳

10.8.5 バッテリータイプ別市場内訳

10.8.6 アプリケーション別市場内訳

10.8.7 主要プレイヤー

10.8.8 市場予測 (2026-2034)

11 日本バッテリーエネルギー管理システム市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要プレイヤーのプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 C社

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 D社

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 E社

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

13 日本のバッテリーエネルギー管理システム市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

バッテリーエネルギーマネジメントシステム(BEMS)は、蓄電池の充電と放電を監視、制御、最適化するためのシステムです。主な目的は、蓄電池の寿命を最大化し、エネルギー効率を向上させ、安全性を確保することにあります。具体的には、蓄電池の残量(SoC)や劣化状態(SoH)を推定し、温度、電圧、電流をリアルタイムで監視します。これにより、過充電や過放電を防ぎ、異常を検知して事故を未然に防ぐ役割も担っています。また、電力コストの削減や電力系統の安定化にも貢献します。

BEMSには、その規模や用途に応じていくつかの種類があります。家庭用BEMSは、住宅に設置され、太陽光発電システムと連携して余剰電力を蓄電池に貯めたり、電力消費を最適化したりします。業務用BEMSや産業用BEMSは、ビルや工場などの大規模施設で、より大きな蓄電池システムを管理し、デマンドレスポンスやピークカットに活用されます。さらに、電力系統に接続される大規模な蓄電システムを管理する系統用BEMSや、電気自動車(EV)のバッテリー管理に特化したEV用BEMS(広義のBMSを含む)も存在します。システム構成としては、蓄電池単体を管理する独立型と、より広範なエネルギー管理システム(EMS)の一部として機能する統合型があります。

BEMSの用途は多岐にわたります。再生可能エネルギーの導入が進む中で、太陽光発電や風力発電の出力変動を平滑化し、余剰電力を貯蔵することで、電力系統への負担を軽減します。また、電力料金の安い時間帯に充電し、高い時間帯に放電するピークシフトや、電力需要のピークを抑えるピークカットにより、電気料金の削減に貢献します。停電時には、蓄電池からの電力供給によりバックアップ電源として機能し、事業継続性や生活の安心を確保します。その他、デマンドレスポンスへの参加、電気自動車充電インフラにおける充電最適化、マイクログリッド内でのエネルギー需給バランス調整、さらには電力系統の周波数調整や電圧維持といった系統安定化サービスにも利用されています。

BEMSと密接に関連する技術には、まずバッテリーマネジメントシステム(BMS)があります。BMSは、個々のバッテリーセルやモジュールの電圧、電流、温度を直接監視し、セルバランスを調整するなど、バッテリーの安全と性能を直接管理する下位システムです。BEMSは、このBMSからの情報を受け取り、より上位のエネルギー管理戦略を実行します。また、家庭用(HEMS)、ビル用(BEMS)、工場用(FEMS)、地域用(CEMS)といった広範なエネルギー管理システム(EMS)の一部として機能することが多く、これらのシステムと連携します。人工知能(AI)や機械学習(ML)は、需要予測や最適な充放電スケジュールの策定、故障予知などに活用され、システムの効率と信頼性を高めます。モノのインターネット(IoT)技術は、多数のセンサーからのデータ収集や遠隔監視を可能にし、クラウドコンピューティングは、大量のデータ処理と分析、そしてシステム全体の最適化を支援します。さらに、電力変換を行うパワーエレクトロニクス(インバーター、コンバーター)や、システム間のデータ通信を担う通信プロトコル(CAN、Modbus、Ethernetなど)も重要な関連技術です。