❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

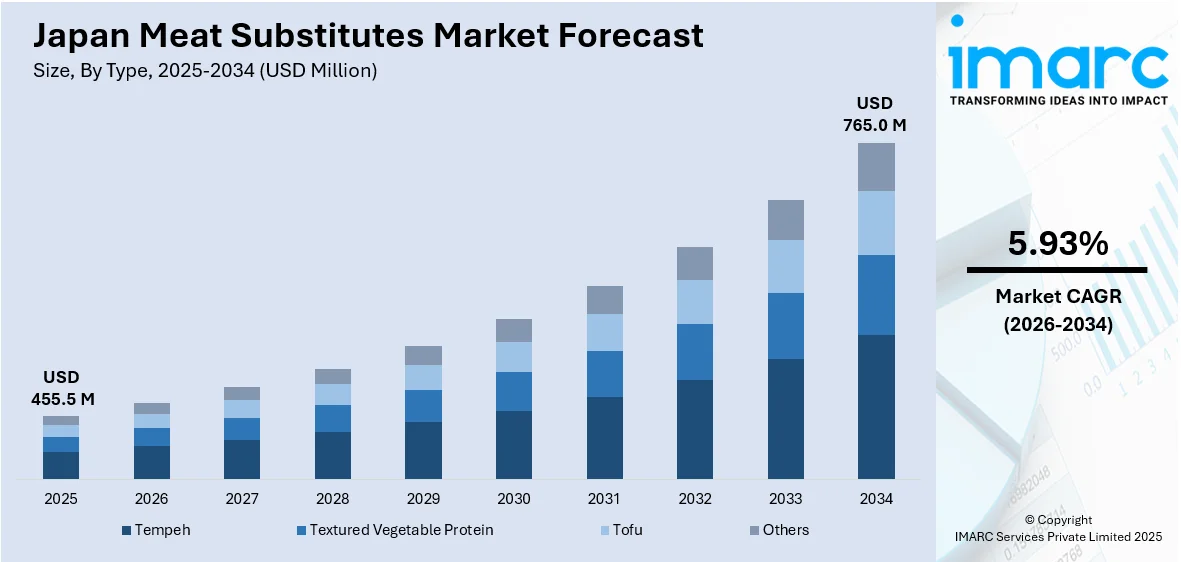

日本の代替肉市場は、2025年に4億5550万ドル規模に達し、2034年には7億6500万ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.93%で拡大する見込みです。この市場成長の主要な推進要因は、健康意識の高まりと小売チャネルの拡大です。

まず、健康意識の高まりが市場を強く牽引しています。人々は、赤肉や加工肉の過剰摂取が心臓病、高コレステロール、肥満といった健康リスクを高めることを認識し始めています。この意識の変化が、国内における代替肉の需要を促進しています。業界レポートによると、日本の肥満人口は2024年に総人口の4.9%、2025年と2026年には5%に達すると予測されており、健康的な食生活への関心が高まっています。

消費者は、より健康的でバランスの取れた食事として植物ベースの食生活へと移行しており、大豆、豆腐、テンペなどの植物性タンパク質から作られる代替肉は、野菜、穀物、軽いタンパク質を重視する日本の伝統的な食習慣とも調和します。特に都市部の健康志向の個人は、体重管理、脂肪摂取量の削減、必須栄養素の摂取をサポートする食品を積極的に求めています。医師、栄養士、健康関連メディアも植物ベースの食事を推奨しており、これが代替肉への一般の関心をさらに高めています。また、食品表示や教育イニシアチブは、消費者が情報に基づいた選択をするのを助け、より健康的な選択肢への需要を促進しています。この変化は、慢性疾患の予防を目指す高齢者だけでなく、フィットネスや長寿に関心を持つ若い世代にも顕著に見られます。人々がウェルネスと予防医療を優先し続ける中で、代替肉は便利で健康に優しい選択肢として人気を集めています。

次に、小売チャネルの拡大も日本の代替肉市場の成長を後押ししています。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームといった小売店の数とリーチが拡大するにつれて、これらの店舗は代替タンパク質製品により多くの棚スペースを割くようになっています。これにより、健康志向や環境意識の高い消費者が、日常の食料品の買い物の一部として代替肉を容易に探し、購入できるようになりました。小売業者は、店内ディスプレイや健康食品コーナーを通じてこれらの商品を積極的に宣伝しており、消費者が新しい製品を発見する機会を増やしています。このアクセシビリティの向上は、市場の拡大に大きく貢献しています。

日本の植物性代替肉市場は、健康意識の高まり、環境への配慮、そして小売チャネルの革新的な拡大を背景に、目覚ましい成長を遂げています。消費者は、食生活において脂肪摂取量の削減や食物繊維の増加を求める傾向が強まっており、代替肉が提供する低脂質・高繊維といった栄養上の利点に強く惹かれています。また、従来の畜産が環境に与える影響への懸念から、持続可能な食の選択肢として植物性代替肉への関心が高まっています。

スーパーマーケット、コンビニエンスストア、オンラインチャネルといった多様な小売形態が、植物性代替肉製品の品揃えを拡充し、その健康上のメリットを積極的にアピールしています。伝統的な食品小売業者と植物性食品ブランドとの戦略的な提携は、製品の多様性を飛躍的に高め、同時に価格の手頃さを実現することで、より幅広い消費者層の獲得に成功しています。さらに、Eコマースの急速な発展は、多忙な現代人や地方に住む人々にとって、代替肉製品へのアクセスを格段に容易にしました。このような小売チャネルの拡大がもたらす利便性と製品への露出の増加は、消費者の新規購入を促し、リピート購入へと繋がる好循環を生み出し、結果として植物性代替肉が日本の食卓に日常的に登場する「ノーマル」な選択肢として定着しつつあります。

IMARC Groupの包括的な市場調査レポートによると、日本の小売市場全体は2033年までに2兆69億米ドルに達し、2025年から2033年の間に年平均成長率(CAGR)1.3%で成長すると予測されており、この堅調な小売環境が代替肉市場の成長を後押ししています。IMARC Groupは、日本の代替肉市場における2026年から2034年までの主要トレンドと予測を詳細に分析しています。

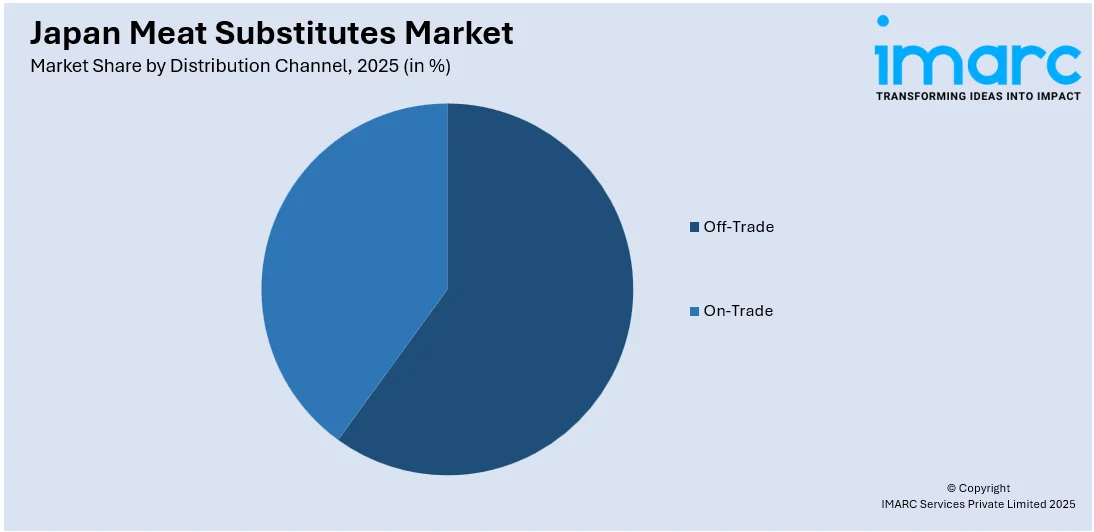

市場は、製品タイプと流通チャネルに基づいて綿密にセグメント化されています。製品タイプとしては、テンペ、大豆ミート(TVP)、豆腐などが主要なカテゴリーとして挙げられ、これらの多様な製品が消費者の様々な食の好みや料理のニーズに応えています。流通チャネルに関しては、オフ・トレード(コンビニエンスストア、オンラインチャネル、スーパーマーケット、ハイパーマーケットなど)とオン・トレード(飲食店など)に分類され、それぞれのチャネルが市場浸透において独自の役割を果たしています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅的に調査されており、地域ごとの消費動向や市場特性を理解するための重要な情報が提供されています。

競争環境の分析も詳細に行われており、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限などが網羅されています。これにより、市場参入企業や既存企業は、競争優位性を確立し、効果的な事業戦略を策定するための貴重な洞察を得ることができます。主要企業の詳細なプロファイルも提供され、市場の主要プレーヤーの動向が明確にされています。

最近の市場動向としては、2025年3月に新潟県に拠点を置く主要なきのこ生産者である雪国まいたけが、まいたけの繊維を活用した新製品ライン「マッシュルームミート」を発表したことが注目されます。同社は、まいたけの持つ特性を活かし、肉のような食感を実現するとともに、食物繊維が豊富で低脂質・低糖質という栄養価の高い製品の開発に注力しています。また、2024年10月には、日本の農林水産省が代替肉関連の財政支援を明らかにするなど、政府レベルでの関心と支援の動きも見られます。これらの動きは、日本の代替肉市場が今後も革新と成長を続ける可能性を示唆しています。

中小企業庁は、「中小企業イノベーション推進プログラム」の第2回公募結果を発表し、代替肉、インテリジェント農業、ゲノム編集など9つの主要分野から13件の取り組みを選定しました。この中には、食品技術企業9社が含まれており、特に肉や魚の代替品を製造するDeats Food Planning社は約6億7500万円の資金を獲得しました。これは、日本の食品技術分野におけるイノベーションと持続可能性への投資が活発化していることを示しています。

一方、IMARC社は「日本代替肉市場レポート」を発表しました。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの将来予測を網羅しています。分析単位は百万米ドルで、市場の歴史的トレンド、将来の見通し、業界の促進要因と課題、そしてセグメント別の過去および将来の市場評価を詳細に探求しています。

レポートでカバーされる代替肉の種類には、テンペ、大豆ミート(Textured Vegetable Protein)、豆腐などが含まれ、その他の製品も対象となります。流通チャネルは、オフ・トレード(コンビニエンスストア、オンラインチャネル、スーパーマーケット、ハイパーマーケットなど)とオン・トレードの両方を網羅しています。地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本の主要全地域が分析対象となっています。さらに、購入後10%の無料カスタマイズや10~12週間のアナリストサポートが提供され、PDFおよびExcel形式でレポートが提供されます(特別リクエストによりPPT/Word形式も可能)。

このレポートは、日本の代替肉市場がこれまでどのように推移し、今後どのように発展するか、タイプ別、流通チャネル別、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレイヤー、そして市場の競争度といった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の代替肉市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者の影響、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威を評価するのに役立ち、日本の代替肉産業内の競争レベルとその魅力を分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在の位置付けについての洞察を得ることができます。これにより、戦略的な意思決定を支援し、市場での成功に貢献することが期待されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の代替肉市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の代替肉市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の代替肉市場 – タイプ別内訳

6.1 テンペ

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 大豆ミート

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 豆腐

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の代替肉市場 – 流通チャネル別内訳

7.1 オフ・トレード

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場セグメンテーション

7.1.3.1 コンビニエンスストア

7.1.3.2 オンラインチャネル

7.1.3.3 スーパーマーケットおよびハイパーマーケット

7.1.3.4 その他

7.1.4 市場予測 (2026-2034)

7.2 オン・トレード

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の代替肉市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 流通チャネル別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 流通チャネル別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 流通チャネル別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 流通チャネル別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 流通チャネル別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 流通チャネル別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 流通チャネル別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 流通チャネル別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の代替肉市場 – 競合状況

9.1 概要

9.2 市場構造

9.3 市場参入企業のポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本の代替肉市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの競争要因分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

代替肉とは、動物の肉に代わる食品として開発された製品群を指します。植物由来の原料を主成分とするものが一般的ですが、将来的には動物細胞を培養して作られる培養肉も含まれます。これらの製品は、本物の肉の味、食感、見た目を模倣することを目指しており、環境負荷の低減、動物福祉への配慮、健康志向の高まり、そして将来的な食料安全保障といった多角的な観点から、世界中でその重要性が認識されています。植物肉、フェイクミート、プラントベースミートなど様々な呼称がありますが、その本質は持続可能な食の選択肢を提供することにあります。

代替肉の種類は大きく分けて二つあります。一つは「植物由来肉(プラントベースミート)」で、現在市場に流通している製品のほとんどがこれに該当します。最も普及しているのは大豆ミートで、大豆タンパクを主原料とし、ミンチ、ブロック、スライスなど多様な形状で提供されています。アレルギー対応や非遺伝子組み換えの需要に応える形で、エンドウ豆タンパクを主原料とするエンドウ豆ミートも急速に市場を拡大しています。その他にも、小麦グルテン(麩)を用いたものや、きのこ、こんにゃく、米、藻類などを原料とする製品も開発が進められています。もう一つは「培養肉(クリーンミート、ラボグロウンミート)」で、これは動物から採取した少量の細胞を培養液中で増殖させることで作られる肉です。まだ研究開発段階にありますが、動物を屠殺することなく肉を生産できる画期的な技術として、将来的な食肉供給のあり方を変える可能性を秘めています。

代替肉の用途は非常に広範です。家庭料理においては、ハンバーグ、ミートソース、唐揚げ、餃子、麻婆豆腐など、従来の肉料理の代替として手軽に利用されています。外食産業では、レストラン、カフェ、ファストフードチェーンがヴィーガンやベジタリアン向けのメニューとして導入するだけでなく、健康志向の一般消費者にも魅力的な選択肢として提供を拡大しています。また、ソーセージ、ハム、ナゲット、レトルト食品、冷凍食品といった加工食品の分野でも代替肉の利用が進んでおり、消費者が日常的に代替肉を食生活に取り入れやすくなっています。さらに、学校給食や病院食での健康的な選択肢、保存性の高さから非常食や宇宙食としての応用も期待されており、その可能性は広がり続けています。

代替肉の製造には様々な先進技術が活用されています。特に重要なのが「押出成形技術」で、植物性タンパク質を高温・高圧下で押し出すことにより、肉の繊維質に似た独特の食感を作り出します。これにより、噛み応えやジューシーさを再現することが可能になります。「フレーバー技術」も不可欠であり、植物由来の原料だけでは再現が難しい肉特有の旨味、コク、香ばしさなどを、香料や酵母エキス、ヘム鉄類似物質(例えば大豆レグヘモグロビン)などを活用して再現します。「テクスチャー改良技術」では、植物油やココナッツオイルなどの植物性脂肪、あるいはゲル化剤などを組み合わせることで、肉のジューシーさや弾力、口どけの良さを追求しています。培養肉においては、動物細胞を効率的に増殖させるための「細胞培養技術」や、培養液の最適化、細胞を立体的に成長させるための「足場材料開発」が研究の最前線にあります。加えて、肉に含まれる鉄分やビタミンB12などの必須栄養素を代替肉に添加し、栄養バランスを向上させる「栄養強化技術」も、消費者の健康維持のために重要な役割を果たしています。