❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

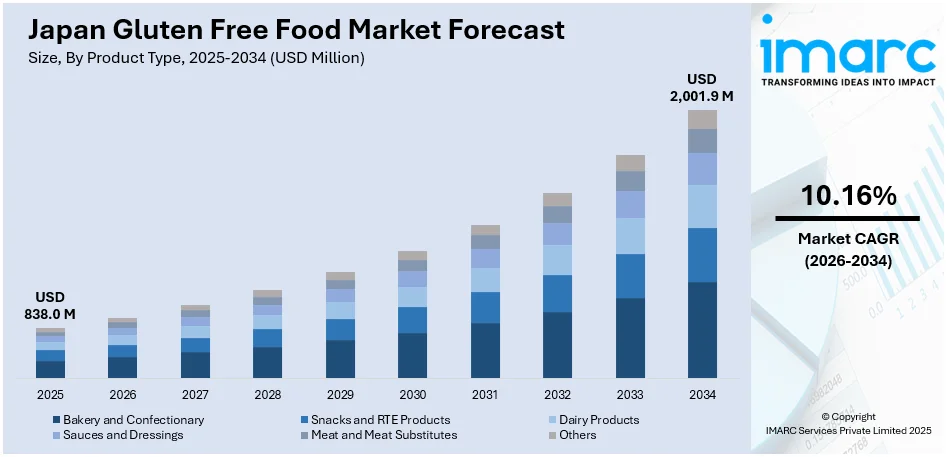

日本のグルテンフリー食品市場は、2025年に8億380万米ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに20億190万米ドルに成長し、2026年から2034年の期間で年平均成長率(CAGR)10.16%を記録すると見込まれています。この顕著な成長は、消費者の健康意識の高まり、セリアック病やグルテン過敏症の症例増加、政府による表示支援など、複数の要因によって推進されています。

特に、日本では健康的な食生活への関心が急速に高まっており、食品が個人の全体的な幸福に与える影響に対する消費者の認識が深まっています。クリーンイーティングや自然食材への関心が高まる中、グルテンフリー食品は、アレルギーを持つ人々だけでなく、健康志向の個人からも人気を集めています。これらの消費者は、グルテンを避けることが消化の改善、エネルギーの向上、そしてより健康的なライフスタイルの維持に役立つと信じています。メディア報道、最新のダイエットトレンド、インフルエンサーによるグルテンフリー食のプロモーションも、この意識向上に大きく貢献しています。さらに、COVID-19パンデミックは多くの人々に健康への意識を向けさせ、新しい食生活の試みや食品表示への注意を促しました。日本のスーパーマーケットやレストランもこの需要に応え、グルテンフリー製品の品揃えや提供を増やしており、これによりグルテンフリー食品はニッチな選択肢から主流の健康トレンドの一部へと変化し、市場成長を強力に牽引しています。

セリアック病の有病率は、2,000人以上の被験者を対象とした研究で無症状の成人において約0.05%と報告されており、日本では比較的稀です。これは遺伝的リスクの低さや歴史的にグルテン摂取量が少なかった食生活に起因するとされていますが、食習慣の変化が将来の有病率に影響を与える可能性も指摘されています。しかし、医師や研究者の間でグルテン関連疾患に対する認識と診断能力が向上しており、過去には診断されなかった多くの患者がいた可能性が示唆されています。現在では、グルテン摂取後に膨満感、腹痛、疲労などの症状を訴える人々に対し、医師が症状緩和のためにグルテンフリー食を推奨するケースが増加しています。また、セリアック病ではないもののグルテン摂取後に不調を経験する非セリアックグルテン過敏症の認識も広がりを見せています。

これらの主要な要因に加え、小売店の利用可能性の拡大、ライフスタイルの変化、西洋食文化の影響、食品技術の進歩、そして継続的な製品イノベーションも市場の成長を刺激しています。さらに、観光客からの需要増加、都市化の進展、品質に対する文化的な重視、オンライン販売の台頭も市場を力強く支えています。新製品の開発や流通チャネルの拡大も、日本のグルテンフリー食品市場シェアを押し上げる重要な推進力となっています。

日本のグルテンフリー食品市場は、近年、消化器系の不調や健康意識の高まりを背景に、急速な成長を遂げています。特に、原因不明の消化器症状に悩む人々が、グルテンフリー食を症状緩和の一助として積極的に取り入れる傾向が見られます。グルテン不耐症やその健康への影響に関する情報が広く知られるようになるにつれて、消費者はより多様なグルテンフリー製品の供給と、食品企業からの透明性の高い情報提供を強く求めるようになっています。この動向は、食品業界全体に新たなビジネスチャンスと課題をもたらしています。

日本政府は、食品の安全性向上と消費者信頼の構築に向けて、特にグルテン不耐症のような特定の食事制限に対応する形で、様々な取り組みを進めています。その一つが、食品表示法の明確化と認証制度の推進です。厚生労働省は、グルテンを含む小麦などの特定アレルゲンを適切に表示するよう食品メーカーに強く奨励しています。欧米諸国に見られるような厳格なグルテンフリー表示法は日本にはまだ存在しないものの、表示の標準化を求める声は消費者や擁護団体から日増しに高まっており、一貫性があり信頼できるグルテンフリー表示の導入が強く望まれています。こうした市場の需要に応えるため、一部の日本の非政府組織(NGO)は、製品が厳格なグルテンフリー要件を満たし、アレルギーや過敏症を持つ消費者にとって安全であることを保証するグルテンフリー認証サービスを開始し、ブランドが消費者の信頼を獲得する手助けをしています。市場が拡大するにつれて、政府機関は今後、規制と支援の両面でますます積極的な役割を果たすことで、消費者にとってより安心できる市場環境を提供することが期待されます。消費者がグルテンフリー製品に強力な表示と規制による裏付けがあることを認識すれば、それらの製品を試す意欲も一層高まるでしょう。

IMARCグループの報告書は、2026年から2034年までの日本のグルテンフリー食品市場における主要なトレンドを詳細に分析し、国および地域レベルでの予測を提供しています。この包括的なレポートでは、市場が製品タイプ、供給源、および販売チャネルに基づいて綿密に分類されています。

製品タイプ別では、市場はベーカリー・菓子類、スナック・RTE(Ready-to-Eat)製品、乳製品、ソース・ドレッシング、肉・肉代替品、その他といった幅広いカテゴリーに細分化され、それぞれの詳細な内訳と分析が提供されています。これにより、消費者の多様なニーズに応える製品開発の方向性が示唆されます。

供給源別では、市場は大きく植物ベースと動物ベースの製品に分けられ、それぞれの市場動向が分析されています。これは、健康志向や倫理的観点からの選択肢の広がりを反映しています。

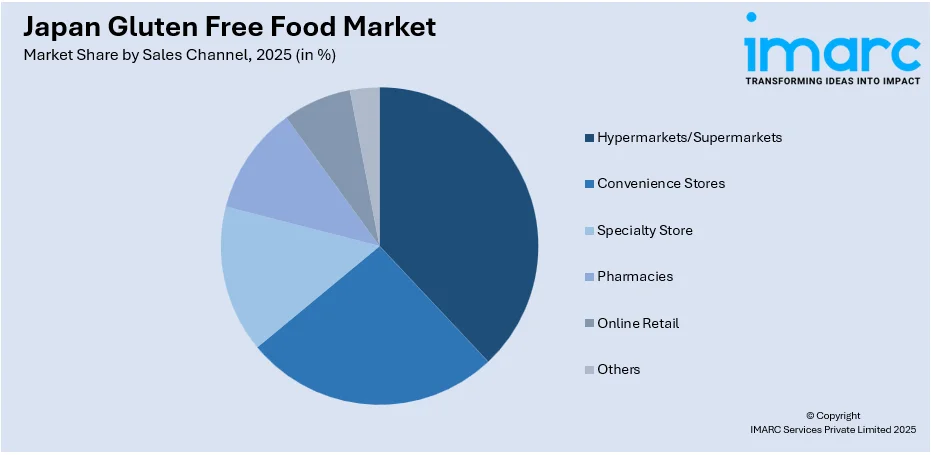

販売チャネル別では、ハイパーマーケット・スーパーマーケット、コンビニエンスストア、専門店、薬局、オンライン小売、その他といった多様な流通経路が詳細に分析されており、消費者が製品にアクセスする方法の多様性が示されています。

さらに、地域別分析では、関東地方、関西・近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場すべてが網羅され、それぞれの市場特性と成長見込みが詳細に検討されています。これらの分析は、市場参入企業や既存企業にとって、戦略的な意思決定に不可欠な情報を提供します。

この市場調査レポートは、日本のグルテンフリー食品市場に関する包括的な分析を提供します。2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間をカバーしており、分析単位は百万米ドルです。

レポートの範囲は、過去のトレンドと市場の見通し、業界の促進要因と課題、そして製品タイプ、供給源、販売チャネル、地域ごとの詳細な市場評価に及びます。製品タイプには、ベーカリー・菓子類、スナック・RTE製品、乳製品、ソース・ドレッシング、肉・代替肉などが含まれます。供給源は植物性および動物性、販売チャネルはハイパーマーケット/スーパーマーケット、コンビニエンスストア、専門店、薬局、オンライン小売など多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域を網羅しています。

競争環境分析も詳細に行われており、市場構造、主要企業のポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限などが含まれ、主要企業の詳細なプロファイルも提供されています。例えば、2023年にはネスレ日本がグルテンフリーパスタとスナックの新製品ラインを導入し、消費者の需要増大に対応した事例が挙げられています。

本レポートは、日本のグルテンフリー食品市場がこれまでどのように推移し、今後どのように展開するか、製品タイプ、供給源、販売チャネル、地域ごとの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、競争の度合いなど、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析するのに貢献します。競争環境の理解は、ステークホルダーが自社の競争環境を把握し、市場における主要プレーヤーの現在の位置付けを洞察することを可能にします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のグルテンフリー食品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のグルテンフリー食品市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のグルテンフリー食品市場 – 製品タイプ別内訳

6.1 ベーカリー・菓子

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 スナック・RTE製品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 乳製品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ソース・ドレッシング

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 肉・代替肉

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本のグルテンフリー食品市場 – 原料別内訳

7.1 植物由来

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 動物由来

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のグルテンフリー食品市場 – 販売チャネル別内訳

8.1 ハイパーマーケット/スーパーマーケット

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 コンビニエンスストア

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 専門店

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 薬局

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 オンライン小売

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場トレンド (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本のグルテンフリー食品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 原料別市場内訳

9.1.5 販売チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 原料別市場内訳

9.2.5 販売チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 原料別市場内訳

9.3.5 販売チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 製品タイプ別市場内訳

9.4.4 原料別市場内訳

9.4.5 販売チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 製品タイプ別市場内訳

9.5.4 原料別市場内訳

9.5.5 販売チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 製品タイプ別市場内訳

9.6.4 原料別市場内訳

9.6.5 販売チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 製品タイプ別市場内訳

9.7.4 原料別市場内訳

9.7.5 販売チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品タイプ別市場内訳

9.8.4 原料別市場内訳

9.8.5 販売チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のグルテンフリー食品市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のグルテンフリー食品市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

グルテンフリー食品とは、小麦、大麦、ライ麦といった特定の穀物に含まれるタンパク質の一種であるグルテンを意図的に除去、または含まないように製造された食品群を指します。これは、セリアック病患者やグルテン過敏症の人々が、グルテン摂取によって引き起こされる消化器症状や全身症状を避けるために不可欠な食事療法として利用されます。近年では、特定の疾患を持たない健康志向の高い人々にも、消化器への負担軽減や体調管理の一環として選ばれることが増えています。

グルテンフリー食品にはいくつかの種類があります。まず、米、トウモロコシ、そば、キヌア、アマランサス、タピオカ、ジャガイモ、豆類、肉、魚、卵、乳製品、果物、野菜など、加工されていない限り自然にグルテンを含まない食品があります。これらは元々グルテンフリーであるため、安心して摂取できます。次に、小麦粉の代替として米粉、コーンスターチ、タピオカ粉、アーモンド粉、ココナッツ粉などを用いて作られたパン、パスタ、クッキー、ケーキ、シリアルといった代替食品があります。これらは、従来の小麦製品に近い食感や風味を再現するために工夫されています。さらに、グルテンを含む原材料を使用せずに製造されたグルテンフリー醤油、グルテンフリービール、グルテンフリー調味料などの加工食品も市場に多く出回っています。

これらの食品の主な用途や応用は多岐にわたります。最も重要なのは医療目的であり、セリアック病患者にとっては、グルテンフリー食が腸の損傷を回復させ、栄養吸収を改善するための唯一の治療法です。グルテン過敏症の人々も、症状の緩和のためにこの食事法を取り入れます。また、健康志向の高まりから、消化器系の不調を感じる人や、ダイエット、美容、アスリートのパフォーマンス向上を目指す人々が、ライフスタイルの一環としてグルテンフリー食を選択することがあります。外食産業においても、レストランやカフェがグルテンフリーメニューを提供することで、多様な食のニーズに応え、顧客層を広げています。

グルテンフリー食品の製造には、様々な関連技術が用いられています。まず、グルテンを含まない原材料の厳格な選定と、サプライチェーン全体での交差汚染を防ぐための管理が極めて重要です。次に、小麦粉の代替となる米粉やタピオカ粉などの特性を理解し、パンや麺類などの食感を再現するための配合技術が進化しています。この際、増粘剤としてキサンタンガムやグアーガムなどが利用されることも一般的です。製造工程においては、グルテンを含む製品と同じラインでの製造を避けるか、徹底した洗浄を行うなど、製造ラインでの交差汚染防止技術が不可欠であり、専用の製造施設を持つ企業も増えています。さらに、製品中のグルテン含有量を正確に測定するためのELISA法(酵素免疫測定法)などの分析・検査技術が確立されており、国際的な基準(例えば20ppm以下)を満たしていることを保証するために用いられています。各国では、食品表示基準に基づき「グルテンフリー」表示を行うための厳格なルールが設けられており、消費者の信頼を確保しています。