❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

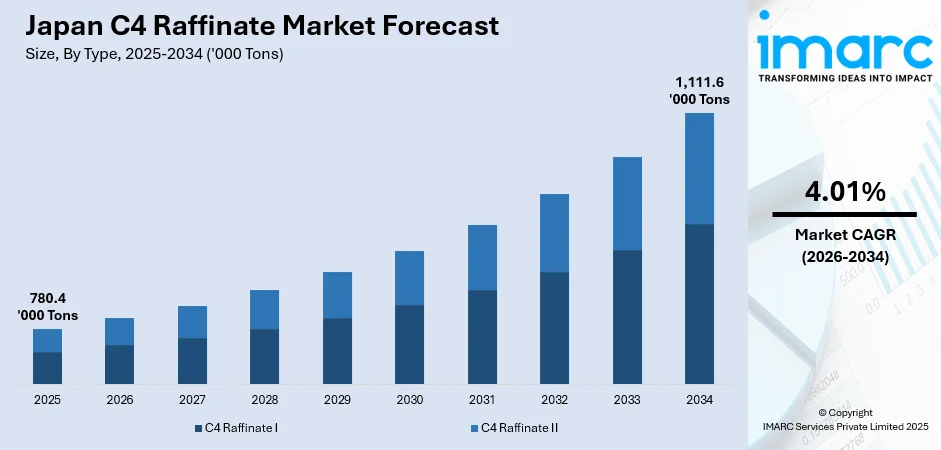

IMARCグループの予測によると、日本のC4ラフィネート市場は2025年に780.4千メートルトンに達し、2034年には1,111.6千メートルトンに拡大すると見込まれています。2026年から2034年までの年平均成長率(CAGR)は4.01%と予測されており、この成長は主に、持続可能性と材料効率への関心の高まり、およびインフラプロジェクトへの投資増加によって推進されています。企業が生産プロセスの最適化を進める中で、C4ラフィネートの重要性が増しています。

市場成長を牽引する最大の要因の一つは、化学産業におけるC4ラフィネートの利用拡大です。C4ラフィネートは、日本の先進製造業にとって不可欠な樹脂、プラスチック、特殊化学品、高性能添加剤、接着剤、コーティング剤などの製造における重要な基礎材料として機能します。エレクトロニクス、自動車、建設、包装といった多様な産業分野で革新が進む日本において、高性能な化学材料への需要は絶えず増加しています。C4ラフィネートは、これらの需要を満たすための費用対効果が高く、効率的な原材料として化学メーカーに提供されています。また、日本が持続可能性と材料効率に注力する中で、企業は生産プロセスの最適化を奨励されており、C4ラフィネートの精製と利用はその中心的な役割を担っています。さらに、研究開発(R&D)活動への投資が増加しており、C4ラフィネート誘導体から作られる新製品の探索が進められています。これにより、日本の化学メーカーは市場での競争力を維持・強化しようとしており、C4ラフィネートの安定供給と効率的な利用がますます重要になっています。

加えて、日本の化学製品輸出の増加も市場にポジティブな影響を与えています。業界レポートによると、日本の化学製品輸出額は2024年1月の865765.52百万円から、2024年2月には931789.78百万円へと増加しました。このような輸出の拡大は、C4ラフィネートを原料とする製品の需要を押し上げています。

さらに、インフラプロジェクトへの投資増加も日本のC4ラフィネート市場の成長を促進しています。交通システムの近代化を含むインフラ整備は、C4ラフィネートを必要とする建設材料や関連製品の需要を生み出します。具体的な例として、2024年7月には、日本の航空宇宙分野の育成を目的とする非営利団体MASCが、「Setouchi Community AAM Infrastructure 2028」イニシアチブを発表しました。これは、瀬戸内地域における先進航空モビリティ(AAM)の商業化を強化することを目的としており、このような大規模プロジェクトは、C4ラフィネート関連製品の需要をさらに刺激すると期待されます。これらの複合的な要因が、日本のC4ラフィネート市場の持続的な成長を支えています。

日本のC4ラフィネート市場は、国内のインフラ整備の加速と合成ゴム需要の拡大という二つの主要な推進力により、今後も堅調な成長が予測されています。

インフラ整備の分野では、日本政府が特に大阪から北九州に至る地域において、既存の交通網や施設を最大限に活用し、内陸部や遠隔の島嶼地域へのアクセスを改善する大規模なプロジェクトを推進しています。これらのプロジェクトには、道路、橋梁、鉄道網の拡充、さらには商業施設の建設や改修が含まれます。これらの建設活動には、高い耐久性と信頼性を備えた建設資材が不可欠であり、C4ラフィネートはシーラント、防水膜、伸縮継手、柔軟な配管材、高性能接着剤、保護コーティング、そして断熱材といった多岐にわたる製品の製造に用いられています。公共交通システムの近代化、地震や津波などの自然災害に耐えうる強靭な構造物の構築、そして老朽化した公共施設の安全性と機能性の向上といった国家的な取り組みが、C4ラフィネートを原料とする高性能かつ長寿命な建設部品への需要を継続的に創出しています。

一方、合成ゴムの需要増加もC4ラフィネート市場の成長を強力に後押ししています。合成ゴムは、自動車用タイヤ、産業用ベルト、各種ホース、シール材、そして多様な自動車部品の製造において不可欠な基幹材料です。日本の自動車産業および製造業は、世界市場をリードする技術革新と生産性の向上を常に追求し続けており、これにより高品質で耐久性に優れたゴム製品への需要が着実に高まっています。C4ラフィネートは、合成ゴム製造のための信頼性が高く効率的な原材料供給源として機能し、日本の基幹産業の安定した生産活動を支える上で極めて重要な役割を担っています。さらに、電気自動車(EV)への移行や、燃費効率向上のための自動車部品の軽量化といった現代の自動車産業のトレンドは、より高性能で特殊な特性を持つゴム製品の必要性を増大させており、結果としてC4ラフィネートの市場における重要性を一層強化しています。IMARC Groupの分析によると、日本の合成ゴム市場は2025年から2033年の期間に年平均成長率(CAGR)3.3%で成長し、2033年までに170万トンに達すると予測されており、この活況がC4ラフィネート市場の拡大に直接的に寄与すると見られています。

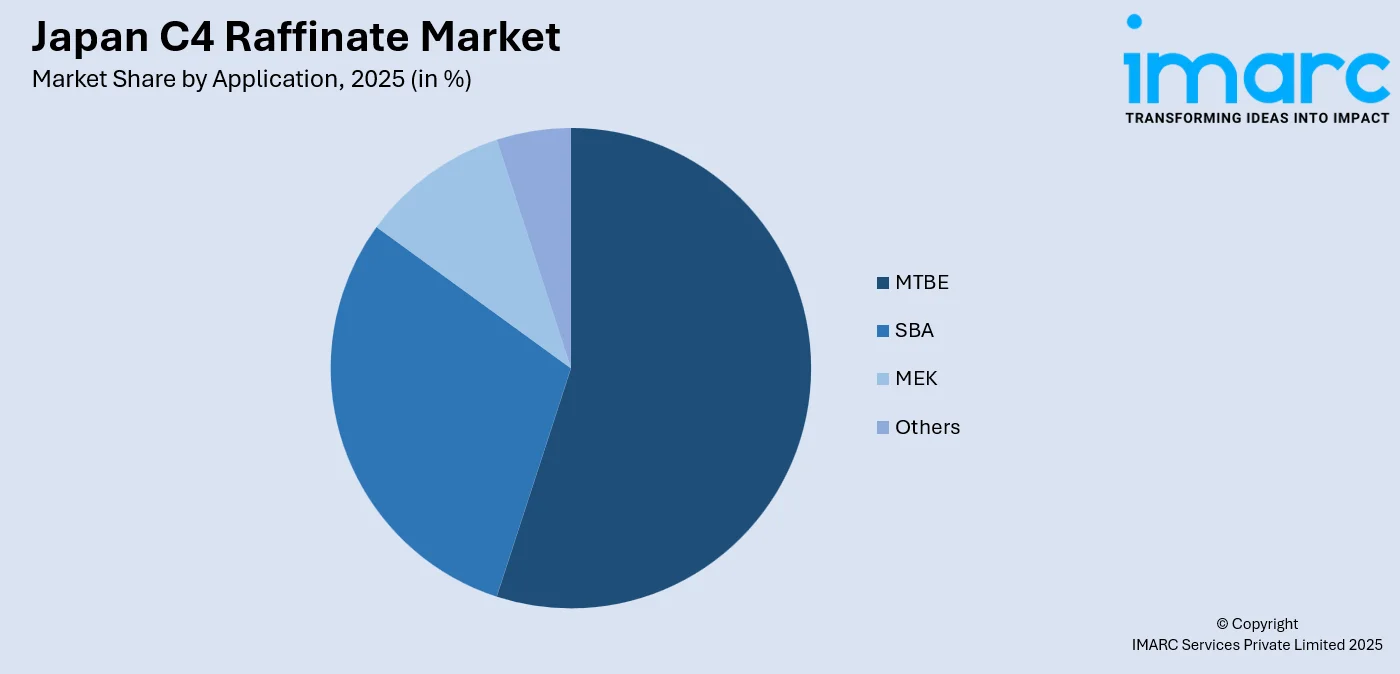

IMARC Groupのレポートは、日本のC4ラフィネート市場を多角的に分析しており、そのセグメンテーションは市場の構造と将来の展望を深く理解するための基盤を提供します。タイプ別では、C4ラフィネートIとC4ラフィネートIIという主要な二つのカテゴリーに分けられています。用途別では、MTBE(メチル-ターシャリー-ブチルエーテル)、SBA(セカンダリー-ブチルアルコール)、MEK(メチルエチルケトン)などが主要なアプリケーションとして詳細に分析されています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅されており、各地域の特性に応じた需要動向や成長機会が明らかにされています。これらの詳細な市場分析は、C4ラフィネート関連産業における戦略的な意思決定に不可欠な情報を提供します。このように、C4ラフィネートは日本の経済成長と産業発展を支える重要な化学品としての地位を確立しています。

日本のC4ラフィネート市場に関するこの包括的な調査レポートは、2020年から2034年までの市場のパフォーマンス、トレンド、予測、およびダイナミクスを詳細に分析しています。レポートは、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限といった多角的な視点から競争環境を徹底的に分析しており、主要企業の詳細なプロファイルも網羅的に提供されます。

本レポートの分析基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場規模は千メトリックトン単位で評価されます。調査範囲は、過去の市場トレンドと将来の見通し、業界を動かす触媒と課題、そしてタイプ別、用途別、地域別の詳細な市場評価を含みます。具体的には、C4ラフィネートIとC4ラフィネートIIが対象タイプとしてカバーされ、MTBE、SBA、MEK、その他が主要な用途として分析されます。地域別では、日本の主要地域である関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国の全域が対象となります。

このレポートは、日本のC4ラフィネート市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すか、タイプ別、用途別、地域別の市場の内訳はどのようになっているか、市場のバリューチェーンにおける様々な段階、市場を牽引する主要な要因と直面する課題、市場の構造と主要なプレーヤーは誰か、そして市場における競争の程度はどのくらいか、といったステークホルダーが抱くであろう重要な疑問に対して明確な回答を提供します。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本のC4ラフィネート市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報を提供することで、戦略的な意思決定を支援します。さらに、ポーターの5つの力分析は、新規参入者の影響、競争上のライバル関係の強度、サプライヤーの交渉力、買い手の交渉力、代替品の脅威といった要素を評価する上で極めて有効です。これにより、ステークホルダーはC4ラフィネート業界内の競争レベルとその魅力度を深く分析することが可能となります。競争環境の分析は、ステークホルダーが自身の競争環境を正確に理解し、市場における主要企業の現在の位置付けに関する貴重な洞察を得ることを可能にします。

レポート購入後には、10%の無料カスタマイズと10〜12週間の専門アナリストによるサポートが提供され、PDFおよびExcel形式で配信されます(特別な要望に応じてPPT/Word形式での提供も可能です)。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のC4ラフィネート市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のC4ラフィネート市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のC4ラフィネート市場 – タイプ別内訳

6.1 C4ラフィネート I

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 C4ラフィネート II

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のC4ラフィネート市場 – 用途別内訳

7.1 MTBE

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 SBA

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026年~2034年)

7.3 MEK

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020年~2025年)

7.3.3 市場予測 (2026年~2034年)

7.4 その他

7.4.1 過去および現在の市場動向 (2020年~2025年)

7.4.2 市場予測 (2026年~2034年)

8 日本のC4ラフィネート市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020年~2025年)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026年~2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020年~2025年)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026年~2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地域

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地域

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地域

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のC4ラフィネート市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な勝利戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロフィール

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本のC4ラフィネート市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

C4ラフィネートは、石油化学産業において重要な中間原料の一つです。これは、ナフサ分解などで得られるC4留分から、主要な製品であるブタジエンを抽出した後に残る炭化水素混合物を指します。C4留分は、炭素原子を4つ持つ様々な炭化水素(ブタジエン、イソブテン、n-ブテン類、n-ブタン、イソブタンなど)から構成されており、ブタジエンは通常、NMP(N-メチル-2-ピロリドン)やアセトニトリルなどの溶剤を用いた抽出蒸留プロセスによって分離されます。このブタジエン抽出後の残液がC4ラフィネートであり、ブタジエン含有量が非常に低いことが特徴です。

C4ラフィネートには、その処理段階に応じていくつかの種類があります。最も一般的に「C4ラフィネート」と呼ばれるのは、ブタジエンを抽出した後の「ラフィネート-1(RAF-1)」です。RAF-1は、主にイソブテン、1-ブテン、2-ブテン、n-ブタン、イソブタンを含んでいます。このRAF-1からさらにイソブテンを分離・精製した後の残液は「ラフィネート-2(RAF-2)」と呼ばれます。RAF-2は、主にn-ブテン類(1-ブテン、2-ブテン)とブタン類(n-ブタン、イソブタン)から構成されます。さらに、RAF-2からn-ブテン類を分離した後の残液は「ラフィネート-3(RAF-3)」と呼ばれ、主にブタン類が主成分となります。

C4ラフィネートの用途は多岐にわたります。ラフィネート-1は、その主成分であるイソブテンを利用して、高オクタン価ガソリン添加剤であるMTBE(メチル-ターシャリー-ブチルエーテル)やETBE(エチル-ターシャリー-ブチルエーテル)の製造原料として広く用いられます。また、高純度イソブテンを分離精製し、ポリイソブチレンやブチルゴムの原料とする用途もあります。ターシャリー-ブタノールの製造にも利用されます。ラフィネート-2は、主にn-ブテン類を豊富に含むため、直鎖状低密度ポリエチレン(LLDPE)のコモノマーである1-ブテンの製造原料や、メタセシス反応によるプロピレン製造の原料として利用されます。さらに、ブタン類は燃料ガスとして利用されるほか、脱水素反応によってブテン類やブタジエンを再生産する原料となることもあります。

C4ラフィネートに関連する技術としては、まずブタジエンの抽出技術が挙げられます。シェル社のNMP法、BASF社のアセトニトリル法、日本ゼオン社のDMF法などが代表的です。次に、ラフィネート-1からのイソブテン分離技術があります。MTBE合成による化学的分離や、吸着分離、触媒蒸留などが用いられます。ラフィネート-2からのn-ブテン分離には、精密蒸留が一般的ですが、沸点差が小さいため分離が難しい場合もあります。また、ブテン類をエチレンと反応させてプロピレンを生成するメタセシス反応技術も重要です。ブタン類を原料とするアルキル化反応は、高オクタン価ガソリン基材の製造に寄与します。これらの技術は、C4ラフィネートの価値を最大限に引き出し、石油化学製品の多様化と高付加価値化に貢献しています。