❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

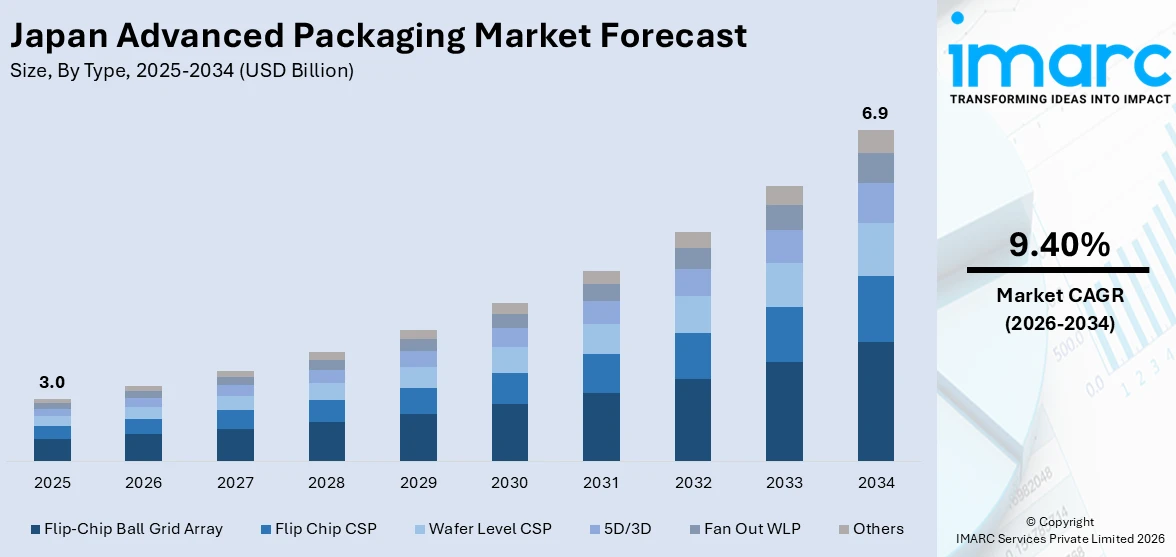

日本の先進パッケージング市場は、2025年に30億米ドルに達し、2034年には69億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)9.40%で拡大する見込みです。この成長は、小型高性能エレクトロニクスへの需要増加、AIおよび5G技術の普及、半導体研究開発(R&D)への投資拡大、車載エレクトロニクスの発展、そして国内チップ製造に対する政府支援によって推進されています。

主要なトレンドの一つは、パワーエレクトロニクスと電気自動車(EV)アプリケーションにおける先進パッケージングの統合です。輸送の電化は、特にパワーエレクトロニクス分野で日本の先進パッケージング市場の成長を促進しています。日本政府は、2030年までに2013年比でCO2排出量を42%削減し、2035年までに新車の100%をEVにするという目標を設定しており、EVが日本の脱炭素化およびエネルギー転換戦略の中心となる中で、高電圧・高温半導体デバイスをサポートするパッケージング技術が喫緊の課題となっています。SiC(炭化ケイ素)やGaN(窒化ガリウム)などのワイドバンドギャップ材料がEVインバーター、コンバーター、車載充電器で利用されるようになり、これには特殊なパッケージングアプローチが求められます。また、両面冷却や埋め込みダイパッケージングといったパワーモジュール向けの先進パッケージングは、放熱管理と過酷な条件下での機械的堅牢性確保のため、日本での採用が拡大しています。日本企業は、セラミック基板、高熱伝導性インターフェース、焼結技術など、信頼性と効率を向上させる車載グレードパワーIC向けの独自のパッケージング設計を進めています。EV普及とエネルギー効率を促進する政府の取り組みも、高性能パッケージング技術の国内サプライチェーン開発を後押ししています。

もう一つの重要なトレンドは、国内半導体活動への投資増加が先進パッケージング需要を牽引している点です。日本は半導体バリューチェーン全体で国内投資が急増しており、先進パッケージング技術の需要を大きく促進しています。日本政府と民間部門は、パッケージングやテストを含む国内半導体製造およびバックエンドプロセスの強化に資金を投入しています。これは、サプライチェーンの回復力強化、技術主権の確保、国際競争力の向上を目指すものです。国内企業間の協力や、大学・研究機関との連携が、新しいパッケージング材料、プロセス、設計の開発を加速させています。特に、高密度相互接続、3Dスタッキング、ファンアウトパッケージングなどの分野でR&Dが活発化しており、自動化とAIを活用した製造技術の導入により、生産効率と品質が向上しています。これらの投資は、日本の先進パッケージング市場にポジティブな見通しをもたらし、イノベーションと生産能力の拡大を促進しています。

これらの複合的な要因により、日本の先進パッケージング市場は今後も堅調な成長を続けると予想されます。

日本の先進パッケージング市場は、政府の戦略的イニシアチブと技術革新により、著しい成長を遂げています。経済産業省(METI)による補助金などの施策は、国内の半導体製造およびパッケージング施設の設立・拡張を強力に支援しており、日本政府は半導体生産強化のために130億ドル以上を投じることを公約しています。これにより、先進パッケージング技術の革新が加速すると期待されています。

この動きに呼応し、世界の主要企業は日本の企業と提携し、国内に先進ノードおよびバックエンド生産拠点を設立しています。また、2.5D/3D統合、ウェハーレベルパッケージング、チップセットアーキテクチャを含む先進パッケージング手法への投資が増加しており、これが日本の先進パッケージング市場シェアを拡大させています。これらの技術は、AI、HPC(高性能コンピューティング)、車載エレクトロニクスといった分野の性能要求を満たす上で不可欠です。この投資の波は、日本の装置サプライヤー、材料メーカー、設計サービスプロバイダーにも波及効果をもたらし、高性能な次世代パッケージングソリューションのための包括的なエコシステムを強化しています。

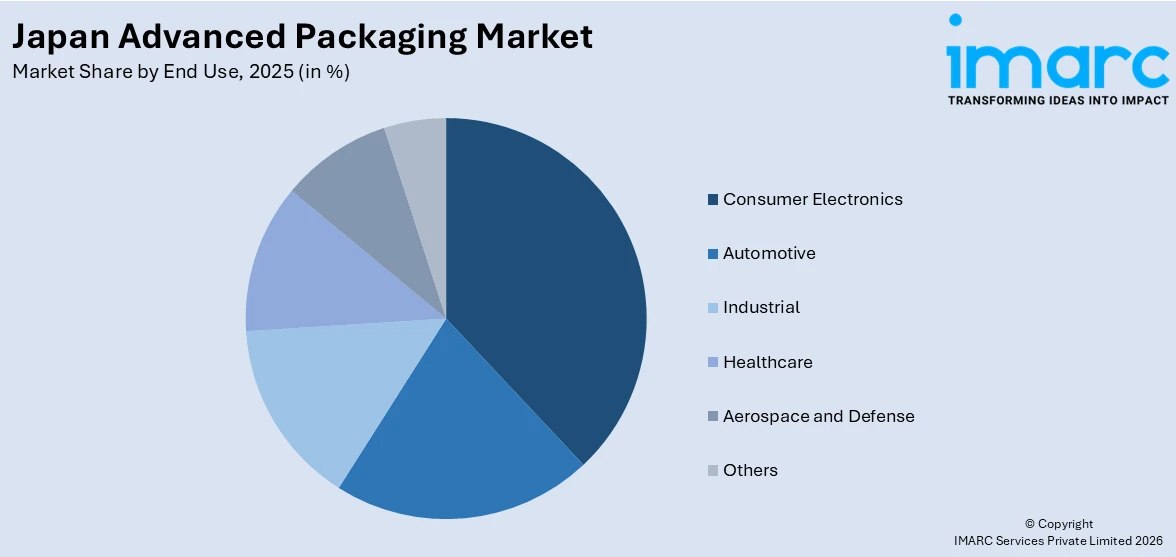

IMARC Groupのレポートによると、日本の先進パッケージング市場は2026年から2034年までの予測期間において、タイプ別、エンドユース別、地域別に分析されています。タイプ別では、フリップチップボールグリッドアレイ、フリップチップCSP、ウェハーレベルCSP、2.5D/3D、ファンアウトWLPなどが主要なカテゴリとして挙げられます。エンドユース別では、家電、自動車、産業、ヘルスケア、航空宇宙・防衛などが市場を構成しています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場が詳細に分析されています。

競争環境については、市場構造、主要企業のポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限などが包括的に分析されており、主要企業の詳細なプロファイルも提供されています。

最近のニュースとして、2024年5月30日には、Samsung Electronicsが横浜の先進パッケージング研究所(APL)の人員を拡大し、次世代半導体開発を加速すると発表しました。これは、日本の先進パッケージング市場における継続的な成長と革新の動きを象徴するものです。

マイクロンは、広島に先端半導体パッケージングの研究開発施設を設立すると発表しました。この施設は2025年に稼働を開始し、100名以上の研究開発員がAIおよび5Gのバックエンドプロセス技術、特に第6世代高帯域幅メモリ(HBM4)の応用技術に注力します。総投資額は400億円(約2億6,000万米ドル)で、日本政府が「ポスト5G基金」から投資額の半分を補助します。これは、日本の半導体産業における先端技術開発と国際競争力強化に向けた重要な一歩となります。

日本の先端パッケージング市場は、2020年から2034年までの期間で包括的な分析の対象となっており、その歴史的トレンド、将来の市場見通し、産業を牽引する要因、そして直面する課題が詳細に評価されています。市場は、フリップチップBGA、フリップチップCSP、ウェハーレベルCSP、5D/3D、ファンアウトWLPといった多様なパッケージングタイプで構成されており、それぞれの技術が市場の成長にどのように貢献しているかが分析されています。これらの先端技術は、家電製品、自動車、産業機器、ヘルスケア、航空宇宙・防衛といった幅広い最終用途分野で不可欠な役割を果たしており、各セグメントにおける過去および将来の市場評価が行われています。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の各地域が市場の成長に貢献しており、地域ごとの特性と市場規模が詳細に分析されています。この市場のパフォーマンスがこれまでどのように推移し、今後数年間でどのように変化するのか、またタイプ別、最終用途別、地域別の市場の内訳はどうなっているのかといった点が、市場理解の鍵となります。さらに、市場のバリューチェーンにおける各段階、主要な推進要因と課題、市場構造、そして主要プレーヤーの特定は、この分野の理解に不可欠な要素です。市場の競争度合いも重要な焦点であり、新規参入者、競合他社との競争、サプライヤーとバイヤーの交渉力、代替品の脅威といった要素を評価するポーターの5フォース分析を通じて、市場の競争レベルと魅力度が深く分析されています。これにより、市場参加者は競争環境を深く理解し、主要プレーヤーの現在の市場における位置付けを把握することができます。

2025年を基準年とし、2020年から2025年までの過去の市場パフォーマンスと、2026年から2034年までの将来の市場予測が提供されており、市場の成長見通しが示されています。この分析は、市場のドライバー、課題、機会に関する最新情報を提供し、ステークホルダーが戦略的な意思決定を行う上で役立ちます。特に、市場の動向、現在のトレンド、そして将来の予測に関する包括的な定量分析は、投資家や企業が市場機会を特定し、リスクを管理するために不可欠です。AIや5Gといった次世代技術の進化に牽引され、政府の支援も相まって、日本は先端半導体パッケージング技術のハブとしての地位を確立し、今後も持続的な成長が期待されています。この包括的な市場分析は、投資家、企業、政策立案者にとって、日本の先端パッケージング産業の全体像を把握し、将来の戦略を策定するための貴重な情報源となります。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の先進パッケージング市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の先進パッケージング市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の先進パッケージング市場 – タイプ別内訳

6.1 フリップチップボールグリッドアレイ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 フリップチップCSP

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ウェハーレベルCSP

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 5D/3D

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 ファンアウトWLP

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の先進パッケージング市場 – 用途別内訳

7.1 家庭用電化製品

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 自動車

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 産業用

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ヘルスケア

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 航空宇宙および防衛

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場動向 (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本の先進パッケージング市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地域

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地域

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の先進パッケージング市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の先進パッケージング市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

「アドバンストパッケージング」とは、従来の半導体パッケージング技術の限界を超え、より高い性能、小型化、低消費電力、多機能化を実現する革新的な技術群です。半導体微細化の物理的限界が近づく中、複数の異なる機能を持つ半導体チップ(ダイ)を一つのパッケージ内に効率的に集積し、チップ間接続距離を短縮することで、システム全体の性能向上とコスト削減を図ります。異種統合の重要な手段として注目されています。

主な種類としては、以下のようなものがあります。

ファンアウト・ウェハーレベルパッケージング(FOWLP)は、チップを再構成ウェハー上に配置し、再配線層(RDL)を形成することで、多I/Oと小型化を両立させます。

2.5Dパッケージングは、シリコンインターポーザと呼ばれる中間基板上に複数のチップを横並びに配置し、高密度配線で接続する技術です。高帯域幅メモリ(HBM)とプロセッサの統合などで利用されます。

3Dパッケージングは、スルーシリコンビア(TSV)を用いてチップを垂直積層し、チップ間を直接接続することで、さらなる小型化と高速データ転送を実現します。メモリとロジックの積層が代表的です。

システム・イン・パッケージ(SiP)は、異なる機能を持つ複数のチップ(プロセッサ、メモリ、RFなど)を一つのパッケージに統合し、モジュールとして提供します。

チップレット技術は、特定の機能を持つ小さなチップ(チップレット)を組み合わせてシステムを構築するモジュラーアプローチで、設計の柔軟性とコスト効率を高めます。

アドバンストパッケージングは、幅広い分野で活用されています。

高性能コンピューティング(HPC)分野では、AIアクセラレータ、データセンター、GPUなどで、膨大なデータ処理能力と高速通信が求められるため、2.5Dや3Dパッケージングが不可欠です。

モバイルデバイス(スマートフォン、ウェアラブル端末)では、薄型化、軽量化、多機能化、低消費電力化を実現するために、FOWLPやSiPが広く採用されています。

車載分野では、自動運転支援システム(ADAS)やインフォテインメントシステムにおいて、高い信頼性と過酷な環境下での動作が求められ、堅牢なパッケージング技術が重要です。

その他、IoTデバイス、ネットワーク機器、医療機器など、小型化と高性能化が求められるあらゆる電子機器に応用されています。

関連技術としては、チップ間の垂直接続を可能にするスルーシリコンビア(TSV)、微細な接続を実現するマイクロバンプやハイブリッドボンディング、パッケージ内の配線層を形成する再配線層(RDL)技術が挙げられます。また、複数のウェハーを接合するウェハーボンディング技術、熱管理のための先進的な熱界面材料、そしてこれらの複雑な構造を設計・検証するためのEDAツールや、製造後の品質を保証する高度なテスト・検査技術も不可欠です。