❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

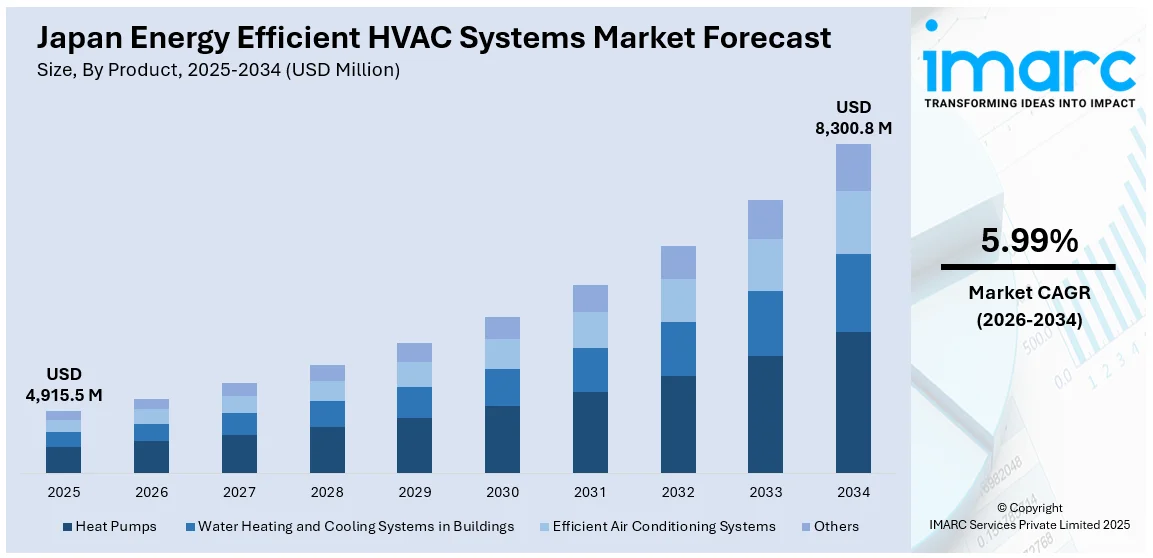

日本のエネルギー効率の高いHVACシステム市場は、2025年に49億1550万米ドルに達しました。IMARCグループの予測によると、2034年には83億80万米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)5.99%で成長すると見込まれています。この成長は、低炭素技術に対する政府の奨励金、電気料金の上昇、環境に優しいソリューションへの消費者需要の高まりによって牽引されています。さらに、技術革新、既存建物の改修、商業部門における支出の増加も市場需要に貢献しています。

主要なトレンドの一つは、スマートビルディング技術のHVACインフラへの統合です。ビルディングオートメーションシステムは、商業および住宅空間におけるエネルギー使用量を監視し、最適化するためにますます利用されています。日本では、スマートシティ推進の動きが、IoTセンサーとAIアルゴリズムを組み込んだHVACシステムの導入を促しています。これらのシステムは、占有率、温度、湿度を追跡し、性能を動的に調整することでエネルギーの無駄を削減します。企業はまた、リアルタイム分析を提供し、予防保全とより良い制御を可能にする集中型HVAC監視プラットフォームに投資しています。例えば、2025年4月にはキャリアジャパンが、HVACシステムのリアルタイム監視と予測保全を可能にするデジタルソリューション「Abound HVAC Performance」を発表しました。これは、24時間365日のコマンドセンターと統合され、信頼性、エネルギー効率、運用制御を向上させます。無線接続、アラーム管理、GL-17冷媒漏洩検知基準への準拠をサポートし、キャリアのBluEdgeサービスブランドを通じて運用されます。この革新は、キャリアジャパンがデータ駆動型ライフサイクルサービスを拡大し、商業用HVAC運用における環境および運用リスクを低減する戦略を反映しています。

もう一つの顕著なトレンドは、ヒートポンプの採用急増です。日本は、住宅および商業HVACアプリケーションの両方でヒートポンプへの移行が加速しています。ヒートポンプは従来のシステムと比較して大幅な省エネルギー効果を提供し、国の脱炭素目標と合致しています。日本政府による省エネ住宅改修への補助金も、空気源および地中熱ヒートポンプへの関心を高めています。可変速コンプレッサー技術の最近の進歩により、日本の多様な気候帯へのヒートポンプの適応性が向上し、年間を通じて信頼性の高い性能が確保されています。これらのシステムは、新築だけでなく、地方自治体のイニシアチブに支えられ、改修プロジェクトでも採用が進んでいます。この採用の増加は、持続可能なHVACソリューションへの嗜好の高まりを浮き彫りにし、予測期間中の日本のエネルギー効率の高いHVACシステム市場の成長を強化しています。例えば、2024年5月にはMideaが、EVOX G3ヒートポンプとEVOX G3エアハンドリングユニット(AHU)を特徴とする「EVOX G3ヒートポンプシステム」を発表しました。これらのユニットは1.5トンから5トンの容量で提供されています。

日本のエネルギー効率の高いHVACシステム市場は、厳しい気象条件下でも補助的なサポートなしに安定した暖房性能を提供するEVI(Enhanced Vapor Injection)技術や多層熱交換器の導入により、着実に成長を続けています。この市場の革新を牽引する主要な要素の一つは、地球温暖化係数(GWP)の低い冷媒への移行です。日本の排出規制の厳格化と、モントリオール議定書のキガリ改正へのコミットメントが、HFC(ハイドロフルオロカーボン)系冷媒の段階的廃止を加速させています。

これに対応するため、HVACメーカー各社は、CO₂やR32といった環境に優しい自然冷媒に対応したシステムの開発に積極的に取り組んでいます。具体例として、パナソニック株式会社は2024年3月に、集合住宅、小売店舗、オフィス、その他軽商用施設といった幅広い用途を対象に、自然冷媒R290を使用した業務用空対水ヒートポンプ3機種を新たに発表しました。このような冷媒の転換は、地球環境への負荷を大幅に低減するだけでなく、国際的な貿易コンプライアンスや輸出要件への適合を確実にする上でも不可欠です。日本のHVAC企業は、これらの革新的な新モデルを国内市場だけでなく、国際市場においても積極的にプロモーションしています。さらに、冷媒の安全な取り扱いに関するHVAC技術者向けの研修プログラムも拡充されており、業界全体のスムーズな移行を支援しています。これらの多角的な努力は、持続可能な慣行の推進に大きく貢献し、日本のエネルギー効率の高いHVACシステム市場のさらなる成長を後押ししています。

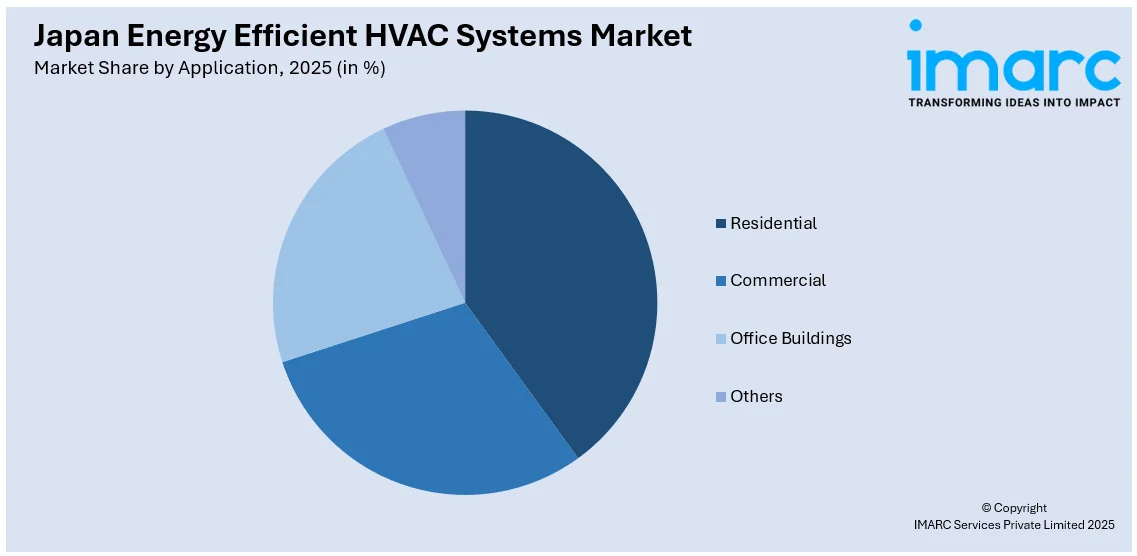

IMARC Groupの市場分析レポートによると、日本のエネルギー効率の高いHVACシステム市場は、製品、用途、地域という複数の側面から詳細にセグメント化されています。製品別では、ヒートポンプ、建物における給湯・冷房システム、高効率空調システム、その他が主要な区分として挙げられています。用途別では、住宅、商業施設、オフィスビル、その他が市場を構成する主要なアプリケーション分野です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されています。

競争環境に関する分析も詳細に行われており、市場構造、主要企業のポジショニング、トップを勝ち取るための戦略、競争ダッシュボード、そして企業評価象限といった要素が網羅されています。また、市場を牽引する主要企業の詳細なプロファイルも提供されており、業界の全体像を深く理解することができます。

最新の市場動向として、2024年9月には、ダイキン工業と東京工業大学が「ダイキン空調技術共同研究クラスター」を共同で設立したことが報じられました。この共同研究は、2050年までのカーボンニュートラル達成という目標を掲げ、コンプレッサーをはじめとする基幹空調技術のさらなる革新と進歩を目指すものです。

ジョンソンコントロールズ日立空調は、東京工業大学と共同で「持続可能なイノベーションクラスター」を設立し、開発におけるイノベーション、エネルギー効率、デジタルトランスフォーメーションを推進しています。このクラスターは、東京工業大学のモーター、コンプレッサー、インバーターに関する研究能力を活用し、環境負荷の低い高性能システムを創出することを目指しています。

2024年8月、同社は香港でVGおよびSシリーズ遠心式チラーを発売しました。これらの製品は、低GWP冷媒R513aおよび超低GWP冷媒R1234zeを使用しており、カーボンニュートラルへの貢献を支援します。これらのエネルギー効率の高いシステムは商業用途を対象としており、日立air365 Max ProおよびSideSmart™ VRFユニットは、冷却性能を向上させ、排出量を削減します。SmoothDrive 2.0やモジュラーVRF設計などの先進技術により、同社は持続可能なHVACソリューションへのコミットメントを強化しています。

一方、「日本エネルギー効率HVACシステム市場レポート」は、日本のエネルギー効率の高いHVACシステム市場に関する包括的な分析を提供します。レポートの対象範囲は以下の通りです。

* **分析基準年:** 2025年

* **過去期間:** 2020年~2025年

* **予測期間:** 2026年~2034年

* **単位:** 100万米ドル

* **レポートの範囲:** 過去のトレンドと市場見通しの調査、業界の促進要因と課題、セグメント別の過去および将来の市場評価。

* **対象製品:** ヒートポンプ、建物内の給湯・冷暖房システム、高効率空調システム、その他。

* **対象用途:** 住宅、商業、オフィスビル、その他。

* **対象地域:** 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方。

* **販売後のアナリストサポート:** 10~12週間

* **納品形式:** PDFおよびExcel(メール経由)。

このレポートでは、以下の主要な質問に回答します。

* 日本のエネルギー効率の高いHVACシステム市場はこれまでどのように推移し、今後どのように推移するか?

* 製品、用途、地域に基づいた市場の内訳はどうか?

* 市場のバリューチェーンにおける様々な段階は何か?

* 主要な推進要因と課題は何か?

* 市場の構造と主要プレーヤーは誰か?

* 市場の競争度はどうか?

ステークホルダーにとっての主なメリットは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析が提供されることです。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析できます。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の省エネ型HVACシステム市場 – 導入

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の省エネ型HVACシステム市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の省エネ型HVACシステム市場 – 製品別内訳

6.1 ヒートポンプ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 建物における給湯・冷房システム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 高効率空調システム

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の省エネ型HVACシステム市場 – 用途別内訳

7.1 住宅

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 商業

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 オフィスビル

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の省エネ型HVACシステム市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 製品別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 製品別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 製品別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 製品別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 製品別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 製品別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 製品別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 製品別市場内訳

8.8.4 用途別市場の内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の省エネルギーHVACシステム市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストはレポートに記載されています。

11 日本の省エネルギーHVACシステム市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

省エネルギー型HVACシステムとは、暖房、換気、空調(Heating, Ventilation, and Air Conditioning)の各機能において、従来のシステムと比較してエネルギー消費量を大幅に削減し、環境負荷を低減しながら快適な室内環境を維持する技術の総称でございます。高効率な機器の採用や、高度な制御技術を組み合わせることで、電力や燃料の無駄をなくし、運用コストの削減にも貢献いたします。

主な種類としましては、まず高効率エアコンやヒートポンプシステムが挙げられます。これらはCOP(成績係数)やEER(エネルギー消費効率)が高く、特にインバーター制御により負荷に応じて運転能力を細かく調整することで、無駄なエネルギー消費を抑えます。次に、地中熱ヒートポンプシステムは、年間を通じて温度が安定している地中の熱を利用し、冷暖房を行うため、外気温の影響を受けにくく非常に効率的です。VRF(可変冷媒流量)システムは、一台の室外機で複数の室内機を個別に制御し、各ゾーンの要求に応じて冷媒量を最適化することで、きめ細やかな省エネ運転を実現します。全熱交換器は、排気される空気から熱や湿度を回収し、給気される空気に移すことで、換気による熱損失を最小限に抑えます。また、デシカント空調システムは、湿度を独立して制御できるため、潜熱負荷の処理に優れ、快適性の向上と省エネを両立させます。輻射冷暖房システムは、床や壁、天井からの放射熱を利用し、室内の温度ムラが少なく、静かで快適な空間を提供いたします。

これらのシステムは、多岐にわたる用途で活用されております。オフィスビル、商業施設、ホテルなどの大規模な建物では、VRFシステムや高効率チラーが導入され、エネルギー管理システムと連携して運用されます。病院や学校、図書館といった公共施設では、快適性と衛生環境の維持が重要であり、全熱交換器や高効率フィルターを備えたシステムが採用されます。工場やデータセンターでは、精密な温度・湿度管理が求められるため、高効率なパッケージエアコンやデシカント空調が利用されます。また、一般住宅、特に高気密高断熱住宅やZEH(ゼロエネルギーハウス)においては、ヒートポンプ式給湯器や全熱交換器付き換気システムが標準的に導入され、家庭全体のエネルギー消費削減に貢献しております。美術館や博物館など、特定の温湿度管理が必要な施設でも、省エネ型HVACシステムが重要な役割を果たします。

関連する技術としましては、インバーター技術が圧縮機の回転数を最適に制御し、部分負荷時の効率を大幅に向上させます。AIやIoTを活用した制御システムは、センサーデータや気象予報、在室状況などを分析し、HVACシステムの運転をリアルタイムで最適化します。BEMS(ビルエネルギー管理システム)やHEMS(ホームエネルギー管理システム)は、エネルギー使用量を可視化し、機器の連携制御を通じて建物全体のエネルギー効率を高めます。蓄熱システムは、夜間電力などの安価な電力を利用して熱を蓄え、昼間のピーク時に利用することで、電力負荷の平準化と運用コストの削減に寄与します。太陽光発電や太陽熱利用システムといった自然エネルギーとの連携も進んでおり、HVACシステムの電力源の一部を再生可能エネルギーで賄うことで、さらなる環境負荷低減を目指します。低GWP(地球温暖化係数)冷媒の開発と導入も、環境配慮の重要な要素でございます。