❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

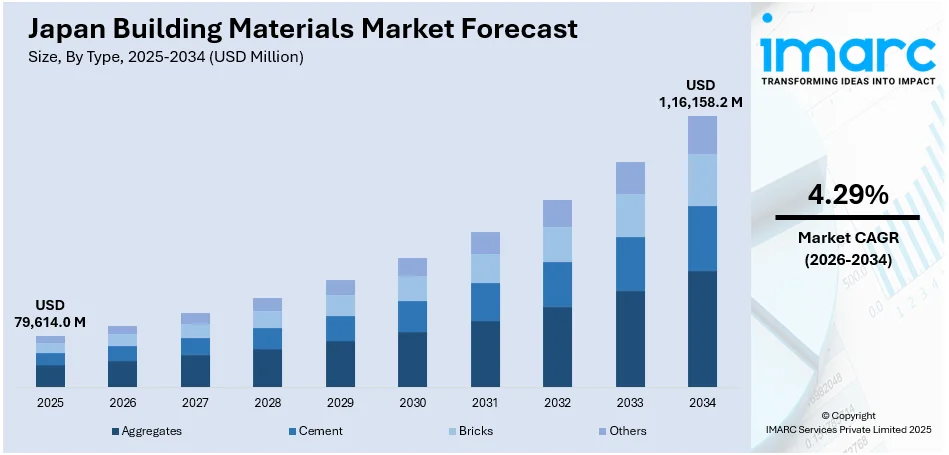

日本の建築材料市場は、2025年に796億1400万米ドル規模に達し、2034年には1161億5820万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)4.29%を記録する見込みです。

この市場の成長を牽引する主な要因は多岐にわたります。まず、日本が耐震性およびエネルギー効率の高い建築物への取り組みを強化していることが挙げられます。これにより、高性能断熱材や耐震部品といった特殊な材料の需要が高まっています。

次に、観光客数の増加に伴う観光インフラの整備が市場拡大に大きく貢献しています。政府および民間部門は、増加する訪問者に対応するため、観光インフラへの大規模な投資を行っています。

さらに、都市化の加速により、新たな住宅、商業施設、産業構造物への需要が増加し、全国的に建設活動が活発化しています。政府による公共施設、交通網、スマートシティ構想などのインフラ開発への継続的な投資も、建築材料の需要を押し上げています。例えば、2024年12月には、JFEスチールが西日本製鉄所倉敷地区に電気炉を建設する計画に対し、政府の支援を受けました。

不動産セクターの成長も市場に好影響を与えており、住宅および商業施設の両方で高品質な建築材料が求められています。既存建築物の改修・改築トレンドも、アップグレードのための現代的な材料の使用を促進しています。

建築材料メーカーは、持続可能性、耐久性、環境に優しい材料に焦点を当て、特定の需要に応えるための革新を進めています。住宅地、オフィススペース、インフラプロジェクトの拡大に伴い、国内の建築材料市場は今後も成長を続けるでしょう。

JNTO(日本政府観光局)の推計によると、2025年2月の訪日外国人旅行者数は325万8100人に達し、2024年比で16.9%増加する見込みです。この観光客数の大幅な増加は、新規ホテルの建設、空港の拡張、歴史的建造物の改修、そして多様なレクリエーション施設の整備といった大規模な建設プロジェクトを促進しています。これらの現代的で持続可能かつ高品質な構造物を実現するためには、セメント、鉄鋼、ガラス、特殊仕上げ材など、非常に多岐にわたる建築材料が不可欠です。さらに、観光分野におけるエコフレンドリーでエネルギー効率の高い建物への移行は、持続可能な断熱材、再生可能エネルギーソリューション、環境配慮型建材といった革新的な材料への需要を急速に加速させています。

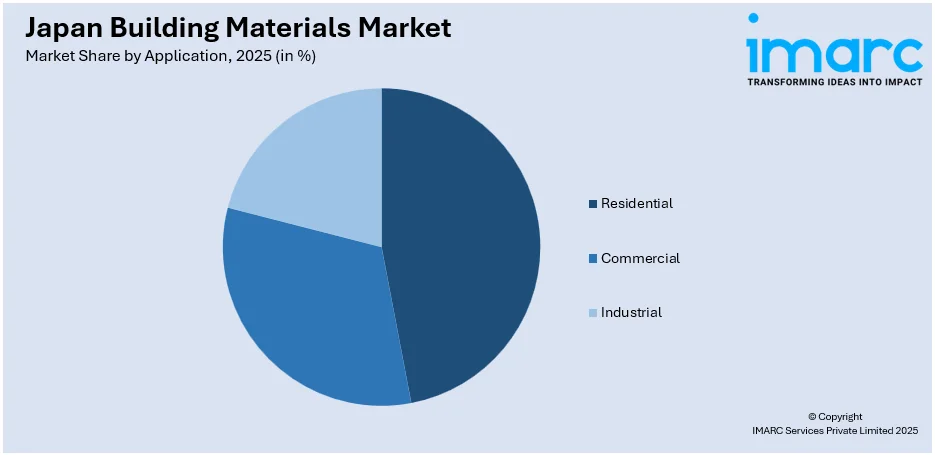

IMARCグループのレポートは、日本の建築材料市場について、2026年から2034年までの国および地域レベルでの詳細な予測とともに、各市場セグメントの主要トレンドを深く掘り下げて分析しています。市場はタイプとアプリケーションに基づいて分類され、タイプ別では骨材、セメント、レンガ、その他が含まれ、それぞれ詳細な内訳と分析が提供されています。アプリケーション別では、住宅、商業、産業の各分野が網羅され、その市場動向が詳細に解説されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄

2024年10月、日本の東京大学と北海道大学の研究者グループが、製造過程で二酸化炭素(CO2)排出がほぼゼロのコンクリートを開発する画期的な手法を発見しました。この新素材は、排出するCO2量よりも多くのCO2を吸収する特性を持ち、実質的にカーボンネガティブを実現します。これにより、低炭素セメントの製造が促進され、建設業界における環境負荷低減に大きく貢献することが期待されます。研究チームは、素材の品質を損なうことなく生産効率を向上させることを目指しており、持続可能な社会の実現に向けた重要な一歩となります。

一方、日本の建材市場に関する包括的なレポートが公開されました。このレポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間を対象に、市場の動向を詳細に分析しています。分析単位は百万米ドルで、市場の歴史的トレンド、将来の展望、業界の促進要因と課題、そして種類、用途、地域別の市場評価を深く掘り下げています。

具体的には、骨材、セメント、レンガなどの主要な建材の種類、住宅、商業、産業といった幅広い用途、そして関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域を網羅しています。

このレポートは、日本の建材市場がこれまでどのように推移し、今後どのように発展するか、種類別、用途別、地域別の市場構成、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレイヤー、そして競争の度合いといった、ステークホルダーが抱える重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCのこの業界レポートは、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅しています。ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーと買い手の交渉力、代替品の脅威が市場に与える影響を評価し、日本の建材業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレイヤーの現在の位置付けを把握するための洞察を提供します。レポートはPDFおよびExcel形式で提供され、特別要求に応じてPPT/Word形式での提供も可能です。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートも付帯します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の建築材料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の建築材料市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の建築材料市場 – タイプ別内訳

6.1 骨材

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 セメント

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 レンガ

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の建築材料市場 – 用途別内訳

7.1 住宅用

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 商業用

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 工業用

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の建築材料市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の建築材料市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 競合企業のポジショニング

9.4 主要な成功戦略

9.5 競合分析ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の建築材料市場 – 業界分析

11.1 促進要因、阻害要因、機会

11.1.1 概要

11.1.2 促進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 業界内の競争

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

建築材料とは、建築物を構成するために使用されるあらゆる材料の総称です。建物の構造、外装、内装、設備など多岐にわたる部分に用いられ、安全性、耐久性、機能性、意匠性、環境負荷の低減といった様々な性能が求められます。

主な種類としては、まず構造を支える主要構造材があります。木材は軽量で加工しやすく断熱性も優れます。鉄骨は強度が高く大規模建築に適します。コンクリートは耐火性、耐久性に優れ自由な形状が可能です。石材は耐久性と美観を兼ね備えます。次に外装材として、窯業系や金属系のサイディング、耐久性と意匠性に優れたタイル、建物を保護し美観を保つ塗料、採光や断熱、防音に寄与するガラスなどがあります。内装材には、防火性や吸音性を持つ石膏ボード、多様なデザインのクロス、快適性を提供するフローリングやカーペット、吸音性のある天井材などが挙げられます。その他、省エネルギーに不可欠なグラスウールや発泡プラスチック系の断熱材、雨水の侵入を防ぐアスファルト防水やシート防水などの防水材、そして配管材や電線といった設備関連材も重要な建築材料です。

これらの材料は用途に応じて適切に選定されます。住宅では木材やコンクリートが構造に、サイディングやタイルが外装に、石膏ボードやフローリングが内装に多く用いられ、断熱材や防水材も不可欠です。商業施設やオフィスビルでは、鉄骨やRC造が主流で、ガラスカーテンウォールや金属パネルを外装に多用し、開放感やデザイン性を追求します。公共施設では、耐震性、耐火性、耐久性が特に重視され、コンクリートや鉄骨が主要構造材となり、衛生面やバリアフリーに対応した内装材が選ばれます。橋梁やトンネルなどの土木構造物では、高強度コンクリートや特殊鋼材が用いられ、過酷な環境下での耐久性が求められます。

関連技術としては、材料のさらなる高機能化が進んでいます。高強度コンクリートや制震・免震部材は建物の安全性と寿命を向上させます。高断熱・高遮熱ガラス、調光ガラスは省エネルギーと快適性に貢献し、抗菌・抗ウイルス建材、VOC低減建材は健康・衛生に配慮した空間を実現します。環境配慮型技術として、リサイクル建材や地産地消型建材の利用、LCAに基づいた環境負荷の少ない材料選定、太陽光発電パネル一体型建材などがあります。施工技術の面では、プレハブ化やモジュール化による工期短縮と品質向上、BIMを活用した設計・施工の効率化、3Dプリンティング技術による複雑な形状の部材製造などが挙げられます。これらの技術は、建築材料の可能性を広げ、より安全で快適、そして持続可能な建築物の実現に貢献しています。