❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

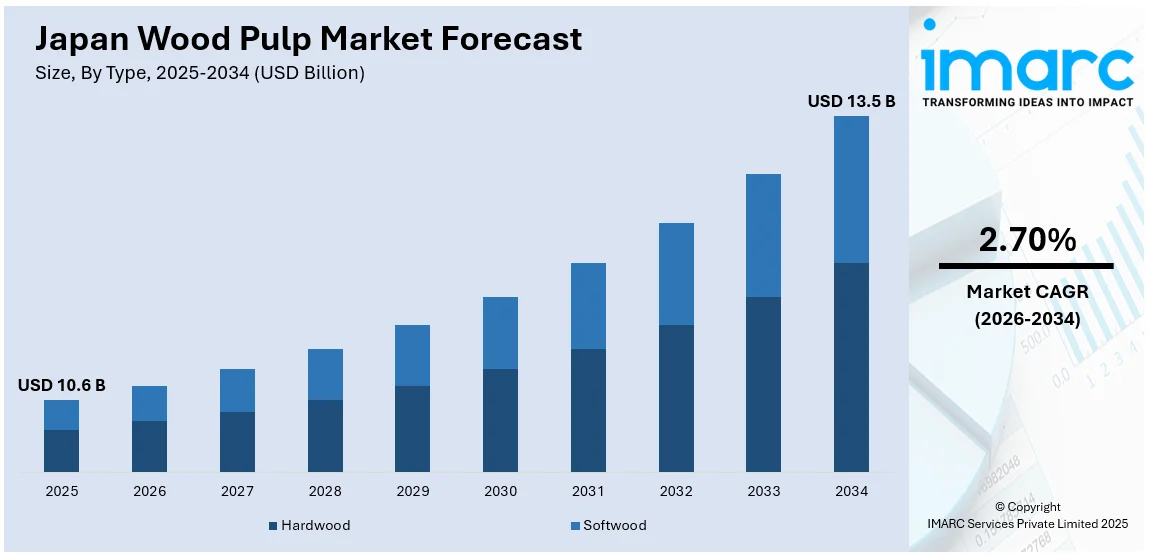

日本の木材パルプ市場は、2025年に106億米ドル規模に達し、2034年には135億米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)2.70%を示す見込みです。この堅調な成長は、主に持続可能な包装材への需要増加、衛生製品、特にティッシュペーパーの消費拡大、商業部門における紙ベース製品の採用拡大、パルプ化プロセスの技術革新、そして環境に優しい素材利用に対する政府の強力な支援といった複合的な要因によって促進されています。

市場を牽引する主要なトレンドの一つは、持続可能な包装材への需要の劇的な高まりです。環境問題への意識が世界的に高まる中、使い捨てプラスチックに対する厳しい規制が導入され、紙ベースの代替品への移行が加速しています。これにより、木材パルプは環境配慮型包装ソリューションの不可欠な原材料としての地位を確立しています。具体的には、日本政府は2030年までに使い捨てプラスチックの発生量を25%削減し、リサイクル率を60%に引き上げるという野心的な政策目標を設定しており、これが小売、食品サービス、および日用消費財(FMCG)といった幅広い分野でパルプベース素材の需要を直接的に押し上げています。都市部の企業は、環境目標と消費者の期待に応えるため、生分解性およびリサイクル可能な包装形式を積極的に業務に統合しています。その結果、柔軟な包装材、成形繊維製品、板紙などに適したバージンパルプおよび再生パルプの需要が著しく増加しています。これに対応するため、国内の製紙メーカーは生産能力を拡大し、より効率的で環境負荷の低い高度なパルプ化技術への投資を強化しています。さらに、国際的な企業も、日本の成長するプレミアムグレードの持続可能なパルプ市場への参入を目指し、戦略的な提携や買収を進める動きが見られます。これらの動きは、日本の包装部門における広範かつ長期的な構造変化を明確に示しており、木材パルプの再生可能性が、企業のコンプライアンス、ブランドイメージの向上、そして消費者の環境意識に応える上で中心的な役割を担っています。

もう一つの重要な成長ドライバーは、衛生製品の消費拡大です。日本の高齢化の進行と国民の健康意識の高まりが、衛生製品の需要を増加させ、ひいては木材パルプ市場の成長を後押ししています。業界レポートによれば、2023年9月時点で、日本の高齢者人口は3625万人に達し、総人口の記録的な29.3%を占めています。この顕著な人口動態の変化は、パルプベースの衛生材料の主要な最終用途カテゴリである成人用失禁製品の市場を大幅に拡大させています。成人用おむつ、生理用品、ベビーおむつといった製品の需要は継続的に増加しており、これらの高品質な衛生製品の製造には、木材パルプが不可欠な主要原材料として広く利用されています。

日本の木材パルプ市場は、乳幼児用おむつ、生理用品、フェイシャルティッシュといった衛生製品の需要が拡大していることを背景に、目覚ましい成長を遂げています。これらの製品は、フラッフパルプや漂白クラフトパルプを含む高吸収性パルプを不可欠としています。特に、日本は世界的に見ても成人用失禁製品の一人当たりの使用量が非常に高く、さらに国の人口動態の変化、すなわち高齢化の進展に伴い、このセグメントは今後も持続的に成長していくと予測されています。国内のパルプメーカー各社は、市場のニーズに応えるべく、衛生グレードパルプへの製品構成の最適化を積極的に進めており、同時に製品の一貫性、柔らかさ、そして優れた保水性を確保するために、工場設備の能力向上や技術革新にも注力しています。また、海外のパルプ供給業者も、日本の加工業者や主要な衛生ブランドとの間で貿易関係を一層強化し、高品質なプレミアムフラッフパルプの安定供給を図っています。加えて、環境意識の高まりから、Forest Stewardship Council (FSC)認証やPEFC認証を受けたパルプ源に対する需要が増加しており、衛生製品における持続可能性基準の重要性がこれまで以上に高まっています。これらの複合的な要因が、日本の木材パルプ市場全体のシェアを大きく押し上げる原動力となっています。

IMARC Groupの分析レポートは、日本の木材パルプ市場の主要トレンドを詳細に解説し、2026年から2034年までの国レベルでの予測を提供しています。市場は、タイプ、グレード、最終用途産業、そして地域に基づいて綿密に分類されています。

タイプ別では、広葉樹と針葉樹が主要な区分です。

グレード別では、機械パルプ、化学パルプ、半化学パルプ、その他が含まれます。

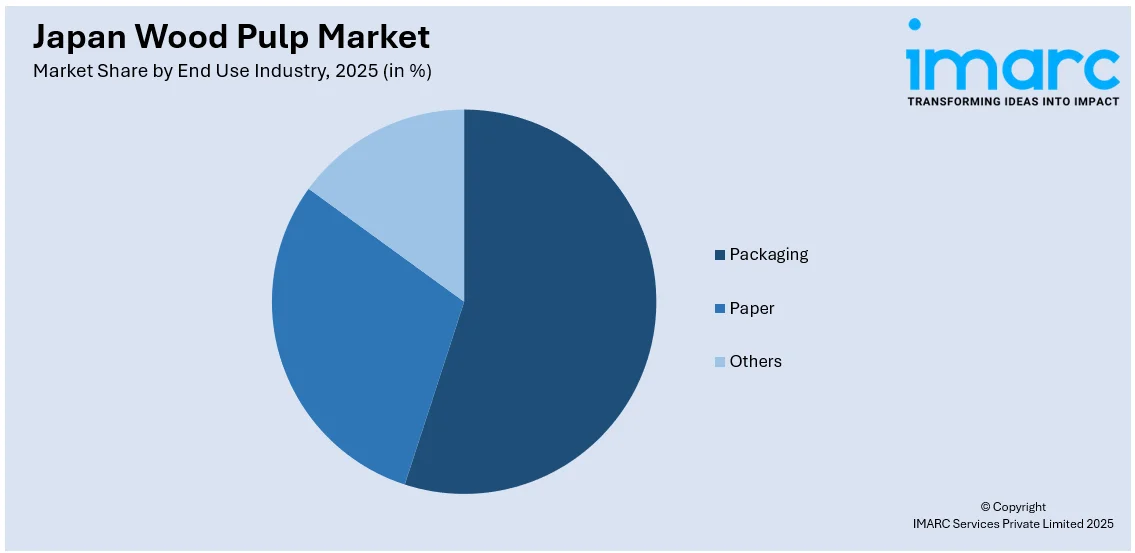

最終用途産業別では、包装(食品・飲料、医薬品、パーソナルケア・化粧品、自動車など)、紙製品(新聞、書籍・雑誌、ティッシュなど)、およびその他の分野に細分化されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅的に評価されています。

競争環境に関する分析では、市場構造、主要企業のポジショニング、各社のトップ戦略、競合ダッシュボード、そして企業評価象限といった多角的な視点から包括的な評価が実施されています。これにより、市場における競争のダイナミクスが明確に理解できるようになっています。さらに、市場を牽引する主要企業の詳細なプロファイルも提供されており、各社の事業戦略や強みが深く掘り下げられています。

最新の市場ニュースとしては、2024年11月に三菱重工業と北越コーポレーションが共同で、北越の新潟工場においてCO2回収の実証試験を開始したことが特筆されます。これは、環境負荷低減に向けた業界の取り組みを示す重要な動きとして注目されています。

日本の製紙・パルプ産業の脱炭素化を推進するため、三菱重工業(MHI)のCO2MPACT™ Mobileシステムを用いたCO2回収実証試験が実施されています。この画期的なプロジェクトは、パルプ生産の副産物である黒液を燃料とする化学回収ボイラーからCO2を回収するもので、製紙・パルプ分野におけるCO2回収技術の初の適用となります。これにより、業界の持続可能性への取り組みが大きく前進することが期待されます。

一方、日本の木材パルプ市場に関する包括的なレポートが発表されました。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象としています。市場の触媒、課題、そしてタイプ、グレード、最終用途産業、地域といったセグメント別の詳細な評価を提供します。

具体的には、タイプ別では広葉樹と針葉樹、グレード別では機械パルプ、化学パルプ、半化学パルプなどが分析対象です。最終用途産業は多岐にわたり、食品・飲料、医薬品、パーソナルケア・化粧品、自動車などの包装分野、新聞、書籍・雑誌、ティッシュなどの紙分野、その他が含まれます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅し、詳細な市場動向を明らかにします。

このレポートは、日本の木材パルプ市場がこれまでどのように推移し、今後どのように展開するか、タイプ、グレード、最終用途産業、地域別の市場構成、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量分析が提供されます。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界内の競争レベルと魅力を分析するのに役立ちます。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の木材パルプ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の木材パルプ市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の木材パルプ市場 – タイプ別内訳

6.1 広葉樹

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 針葉樹

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本の木材パルプ市場 – グレード別内訳

7.1 機械パルプ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 化学パルプ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 半化学パルプ

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025年)

7.4.2 市場予測 (2026-2034年)

8 日本の木材パルプ市場 – 最終用途産業別内訳

8.1 包装

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場セグメンテーション

8.1.3.1 食品・飲料

8.1.3.2 医薬品

8.1.3.3 パーソナルケア・化粧品

8.1.3.4 自動車

8.1.3.5 その他

8.1.4 市場予測 (2026-2034年)

8.2 紙

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場セグメンテーション

8.2.3.1 新聞

8.2.3.2 書籍・雑誌

8.2.3.3 ティッシュ

8.2.3.4 その他

8.2.4 市場予測 (2026-2034年)

8.3 その他

8.3.1 過去および現在の市場トレンド (2020-2025年)

8.3.2 市場予測 (2026-2034年)

9 日本の木材パルプ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 グレード別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 グレード別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 タイプ別市場内訳

9.3.4 グレード別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 タイプ別市場内訳

9.4.4 グレード別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025年)

9.5.3 タイプ別市場内訳

9.5.4 グレード別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025年)

9.6.3 タイプ別市場内訳

9.6.4 グレード別市場の内訳

9.6.5 最終用途産業別市場の内訳

9.6.6 主要企業

9.6.7 市場予測(2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向(2020-2025)

9.7.3 タイプ別市場の内訳

9.7.4 グレード別市場の内訳

9.7.5 最終用途産業別市場の内訳

9.7.6 主要企業

9.7.7 市場予測(2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向(2020-2025)

9.8.3 タイプ別市場の内訳

9.8.4 グレード別市場の内訳

9.8.5 最終用途産業別市場の内訳

9.8.6 主要企業

9.8.7 市場予測(2026-2034)

10 日本の木材パルプ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の木材パルプ市場 – 産業分析

12.1 促進要因、阻害要因、機会

12.1.1 概要

12.1.2 促進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

木材パルプは、木材を主要な原料とし、そこからセルロース繊維を分離・抽出して得られる素材でございます。これは、紙製品をはじめとする様々なセルロース系製品の製造において不可欠な基礎原料として広く利用されております。木材からリグニンやヘミセルロースといった非セルロース成分を除去し、純粋なセルロース繊維を取り出す工程は、主に化学的または機械的な方法によって行われます。セルロース繊維が主成分であり、その特性が製品の品質を決定します。

木材パルプにはいくつかの主要な種類がございます。まず、化学パルプとしては、硫酸塩法で製造されるクラフトパルプ(KP)が最も一般的で、強度が高く、漂白しやすい特性を持ち、広葉樹と針葉樹の両方から作られます。亜硫酸法で製造されるサルファイトパルプ(SP)は、白色度が高いのが特徴です。また、高純度のセルロースを目的とした溶解パルプ(DP)は、レーヨン、セロハン、セルロース誘導体などの製造に用いられます。一方、機械パルプには、木材を機械的に粉砕して作る砕木パルプ(GP)があり、収率が高い反面、強度が低い傾向がございます。熱と機械力を併用するサーモメカニカルパルプ(TMP)はGPよりも強度が高く、さらに化学処理を加えるケミサーモメカニカルパルプ(CTMP)は、TMPよりも強度と白色度を向上させたものです。加えて、古紙からインクを除去して再生される脱墨パルプ(DIP)も重要なパルプ源でございます。

これらの木材パルプは多岐にわたる用途で活用されております。最も代表的なのは、印刷用紙、筆記用紙、新聞紙、ティッシュペーパー、トイレットペーパー、段ボール、板紙、包装紙といったあらゆる種類の紙製品の製造です。また、セルロース誘導体の原料としても重要で、衣服やタイヤコードに使われるレーヨン、包装材のセロハン、フィルムやフィルター、繊維となる酢酸セルロース、増粘剤や安定剤として利用されるカルボキシメチルセルロース(CMC)などが挙げられます。その他にも、建材、不織布、さらにはバイオ燃料の原料としてもその利用が拡大しております。

木材パルプの製造には、様々な関連技術が深く関わっております。化学パルプ製造におけるリグニン除去のための蒸解技術、パルプの白色度を高めるための漂白技術(環境負荷の低いECFやTCFといった技術も開発されております)、そしてパルプから紙を製造する抄紙技術は、その中核をなします。古紙からインクを除去し、再生パルプを製造するリサイクル技術も環境負荷低減の観点から非常に重要です。環境技術としては、工場排水の浄化処理、製造プロセスのエネルギー効率化、そして副産物である黒液などのバイオマスをエネルギーとして利用する技術が進化しております。さらに、近年では、木材パルプを原料としたセルロースナノファイバー(CNF)のような新素材開発も活発です。CNFは、軽量、高強度、透明性といった優れた特性を持ち、自動車部品、電子材料、化粧品、食品添加物など、幅広い分野での応用が期待されております。これらの技術革新は、木材パルプの持続可能な利用と新たな価値創造に貢献しております。