❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

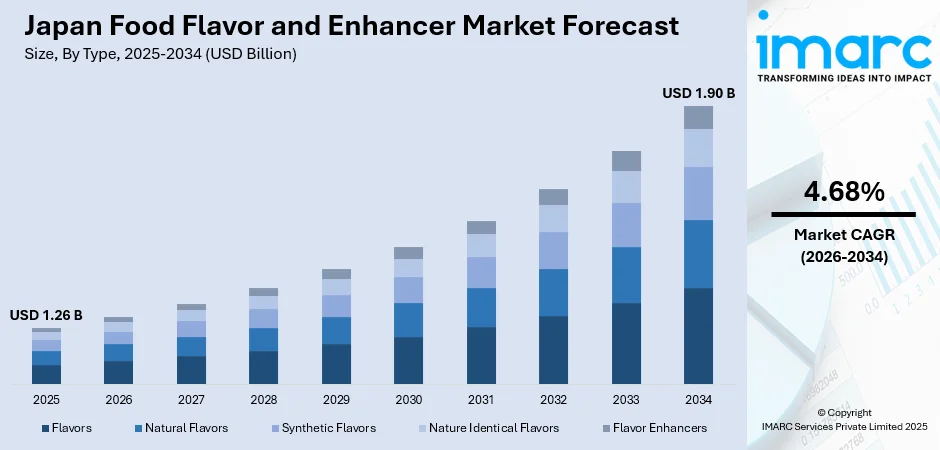

日本の食品フレーバー・エンハンサー市場は、2025年の12.6億ドルから2034年には19.0億ドルへ、2026年から2034年にかけて年平均成長率4.68%で成長すると予測されています。この成長は、簡便食品への需要増加、健康意識の高まり、多様な味覚体験を求める消費者嗜好の変化によって牽引されています。天然・クリーンラベル成分への需要拡大と味覚開発における技術革新が市場を支え、日本の伝統的な食文化と国際的なフレーバーの影響も市場形成に寄与しています。

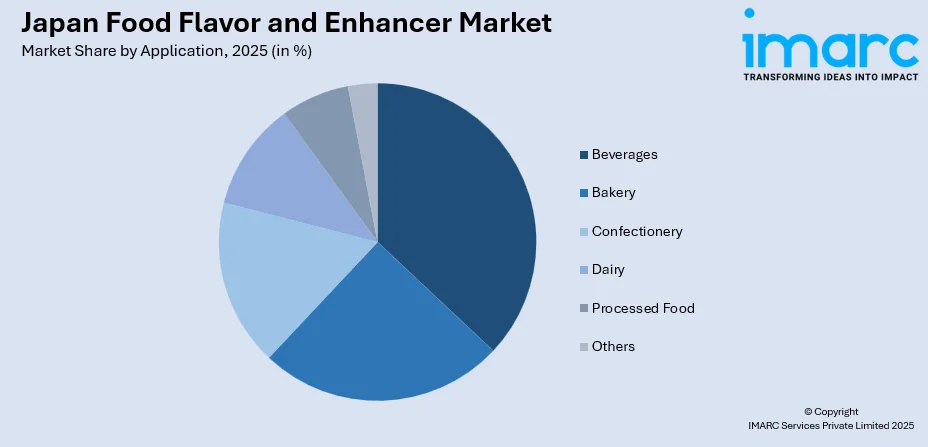

タイプ別では、和食のうま味嗜好やユニークな味覚体験への需要、天然・クリーンラベルフレーバーソリューションの革新を背景に、フレーバーが2025年に68%のシェアを占め市場を支配しています。用途別では、日本の根強い飲料文化や広範な自動販売機インフラ、革新的なフレーバープロファイルへの需要により、飲料が25%のシェアで市場をリードしています。地域別では、食品・飲料製造施設の集中、高い人口密度、主要企業本社、多様なフレーバー革新への需要が牽引し、関東地方が35%の最大セグメントを占めています。

主要企業は、研究開発投資、天然フレーバーポートフォリオの拡大、人工知能(AI)を活用したフレーバー開発、流通ネットワークの強化を通じて市場を推進しています。日本の消費者の健康・ウェルネス重視により、メーカーは天然・クリーンラベルのフレーバーソリューション開発を迫られています。簡便食品産業は主要な成長エンジンであり、加工食品やすぐに飲める飲料の味覚プロファイル向上が不可欠です。外食産業の成長と高級ダイニング体験への需要もフレーバー革新を後押ししています。カプセル化技術やAIなどの技術進歩により、より安定した適応性の高いフレーバーソリューションが提供可能になりました。国内外の企業間の協力も市場に貢献し、伝統的な日本の味覚専門知識とグローバルな革新能力を組み合わせ、多様な消費者ニーズに対応しています。季節限定製品や限定版の提供も消費者の関心を維持しています。

市場の主要トレンドは三つあります。第一に、クリーンラベル・天然フレーバー成分への需要増加。消費者は成分の透明性を重視し、人工添加物のない製品を求めるため、植物由来フレーバー化合物、植物エキス、発酵由来成分の革新が加速しています。第二に、フレーバー開発におけるAIの統合。機械学習アルゴリズムが消費者嗜好を分析し、新しいフレーバーの組み合わせを特定、製品開発サイクルを加速させ、効率的な実験とコスト・時間削減を実現しています。第三に、健康志向製品向け機能性フレーバーの拡大。メーカーはプロバイオティクス、アダプトゲン、免疫サポート物質など、健康効果を兼ね備えた味覚システムを開発。抹茶、桜、発酵食品といった伝統的な日本のフレーバーも機能性を持たせて再考されており、高齢化社会と予防医療意識の高まりに合致しています。

2026年から2034年の市場見通しは、継続的な革新と進化する消費者嗜好に支えられ、引き続きポジティブです。簡便食品消費の拡大、機能性飲料の革新、技術進歩が成長ドライバーとなり、市場は堅調な成長を続けると見込まれます。

日本の食品フレーバー・エンハンサー市場は、天然成分への投資、持続可能な調達、フレーバーカプセル化技術の進歩により成長を続けています。メーカーは、規制要件と消費者の期待に応えるため、クリーンラベル製品や植物由来の抽出物など、天然由来のフレーバー開発に注力しています。

2025年の市場セグメンテーションでは、タイプ別でフレーバーが68%と圧倒的なシェアを占め、アプリケーション別では飲料が25%、地域別では関東地方が35%を占めると予測されています。

タイプ別に見ると、フレーバーセグメントは、日本の豊かな食文化と本格的な味への強い需要に支えられ、市場を牽引しています。特に、日本料理に深く根ざした「うま味」への嗜好が、フレーバー配合の継続的な革新を促しています。健康志向の高まりから、天然フレーバーや天然同一フレーバーが勢いを増す一方で、合成フレーバーもその一貫性、費用対効果、複雑な味の再現性から依然として重要なシェアを維持しています。抹茶、柚子、桜といった日本のフレーバーは世界的な人気を博し、国内メーカーの国際市場への輸出機会を拡大しています。国内外のフレーバーハウス間の協力も、このセグメントの競争力を強化しています。

アプリケーション別では、飲料セグメントが最大のシェアを占めています。これは、日本の広範な飲料文化と継続的な製品革新に起因します。清涼飲料、レディ・トゥ・ドリンク(RTD)茶、コーヒー、機能性飲料など、多様なフレーバープロファイルが求められています。特に茶系飲料は、リフレッシュメントと健康志向の選択肢として人気です。メーカーは、季節限定や数量限定のフレーバー投入により消費者の関与を維持し、自動販売機インフラの普及も革新的な飲料へのアクセスを容易にしています。機能性飲料は急速に成長しており、伝統的な抹茶や桜、麦茶に加え、若年層を惹きつける融合フレーバーも登場しています。キリンビバレッジの「ジャパンブレンド&クラフトグレープティー」のような製品は、伝統と現代の消費者の好みを融合させる業界の取り組みを示しています。

地域別では、関東地方が市場の35%を占め、明確な優位性を示しています。これは、食品・飲料製造施設、企業本社、そして高い消費者需要が集中しているためです。東京だけでも68万以上の事業所があり、食品・飲料加工が主要な産業セグメントとなっています。高い人口密度と可処分所得は、プレミアム製品の採用と革新的なフレーバー実験を促進します。また、関東に本社を置く主要コンビニエンスストアチェーンは、全国的な流通ネットワークを通じてレディ・トゥ・イート製品のフレーバー革新を推進しています。主要フレーバーメーカー、研究機関、食品技術企業の存在は、成分開発と商業化のための強固なエコシステムを形成し、確立された物流インフラは全国への効率的な流通を可能にしています。さらに、国際的な食品企業や外国企業の集中は、異文化フレーバー開発とグローバルな味覚トレンドの適応を加速させています。

市場の成長要因としては、コンビニエンスフードとレディ・トゥ・イート製品の消費拡大が挙げられます。日本のライフスタイルの変化、都市化、多忙なスケジュールが、これらの製品への依存を高めています。コンビニエンスストア業界は調理済み食品の提供を拡大しており、製品差別化のために多様なフレーバーソリューションを必要としています。2024年には、主要コンビニエンスストア7社の売上が過去最高の11.8兆円(約755億ドル)に達し、利便性の高い食品への強い需要を反映しています。メーカーは、加工や貯蔵を通じて品質を維持できる安定したフレーバーシステムの開発でこれに応えています。

日本の食品フレーバー・増強剤市場は、消費者のライフスタイル変化、健康志向の高まり、技術革新を背景に成長を続けている。

市場の牽引要因としては、共働き世帯の増加、単身世帯、高齢化社会の進展に伴う調理済み食品や簡便食への需要拡大が挙げられる。これらの製品において、再加熱後も一貫した風味を保つフレーバー技術が不可欠となっている。次に、健康とウェルネスへの意識の高まりから、消費者は自然でクリーンラベルのフレーバー成分を求める傾向にある。植物由来フレーバー、ボタニカルエキス、発酵由来成分が注目され、人工添加物の削減と天然成分の増加が進められている。機能性食品分野では、健康志向の処方と両立し、かつ嗜好性を確保するフレーバーソリューションが開発されている。さらに、フレーバー開発と供給システムにおける技術革新も市場を牽引する。高度なカプセル化技術はフレーバーの安定性、制御放出、保存期間を向上させ、AIや機械学習アルゴリズムは消費者嗜好の分析を通じてフレーバー発見を加速させている。スプレードライ、押出成形などの技術は多様な食品・飲料向けに特化したデリバリーシステムを可能にし、開発期間の短縮、コスト効率の維持、生産規模の拡大に貢献している。

一方で、市場にはいくつかの課題も存在する。厚生労働省による厳格な食品安全規制は、新規フレーバー成分の承認に多大な試験と時間を要し、新規参入の障壁となり、製品投入の遅延を引き起こす可能性がある。また、原材料価格の変動とサプライチェーンの脆弱性も課題だ。世界的なサプライチェーンの混乱は、ボタニカルエキスや精油などの主要な天然成分の入手可能性と価格に影響を与え、メーカーはコスト管理と品質維持のバランスに苦慮している。さらに、最小限の加工を施した食品への消費者の嗜好が高まる中、フレーバー添加物の必要性自体が問われるケースもあり、メーカーはクリーンラベルの期待と透明性への要求に応えつつ、明確な価値提案と安全性を提示する必要がある。

競争環境は、グローバルな多国籍企業と確立された国内企業が混在し、活発な研究開発投資が行われている。特に天然フレーバーポートフォリオの拡大と先端技術の活用に注力しており、国際的なフレーバーハウスと国内メーカーとの戦略的提携も進んでいる。企業はクリーンラベルソリューション、持続可能な調達、特定の用途に合わせたカスタマイズ処方を通じて差別化を図り、進化する消費者嗜好に対応するため、フレーバー技術、デリバリーシステム、機能性成分における継続的なイノベーションを推進している。

最近の動向として、2025年3月には大塚製薬がSOYJOY黒ごまバーを発売した。これは低GI、グルテンフリーの栄養バーで、大豆由来の植物性タンパク質と芳醇な黒ごまの風味を組み合わせたものであり、健康志向と利便性を求める消費者の需要に応える製品となっている。

この報告書は、フレーバー(天然、合成、天然同一)とフレーバー増強剤を対象とし、ベーカリー、菓子、乳製品、飲料、加工食品などの用途、および関東、関西、中部などの地域別に市場を分析している。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の食品香料・調味料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の食品香料・調味料市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の食品香料・調味料市場 – タイプ別内訳

6.1 香料

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3.1 天然香料

6.1.3.2 合成香料

6.1.3.3 天然同一香料

6.1.4 市場予測 (2026-2034年)

6.2 調味料

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本の食品香料・調味料市場 – 用途別内訳

7.1 ベーカリー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 菓子

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 乳製品

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 飲料

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 加工食品

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 その他

7.6.1 過去および現在の市場トレンド (2020-2025年)

7.6.2 市場予測 (2026-2034年)

8 日本の食品香料・調味料市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 タイプ別市場の内訳

8.6.4 用途別市場の内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場の内訳

8.7.4 用途別市場の内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場の内訳

8.8.4 用途別市場の内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の食品香料・増強剤市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本の食品香料・増強剤市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

食品の風味と増強剤とは、食品に特定の香りや味を付与したり、既存の風味を強めたり、改善したりするために使用される物質の総称です。これらは食品の美味しさを向上させ、食欲を刺激し、消費者の満足度を高めることを目的としています。単に味を付けるだけでなく、食品本来の風味を引き出し、バランスを整える役割も担っています。加工食品において、加熱や保存中に失われがちな風味を補完したり、特定の食材の風味を強調したりするために用いられます。

風味と増強剤は、香料と風味増強剤(調味料)に大別されます。香料には、植物や動物から抽出される天然香料(例:バニラエッセンス、レモンオイル)と、化学的に合成される合成香料があります。合成香料は安定性やコスト効率に優れ、天然香料の再現や新たな香りの創出に用いられます。風味増強剤の代表は、食品に「うま味」を付与するグルタミン酸ナトリウム(MSG)やイノシン酸ナトリウム、グアニル酸ナトリウムなどのうま味調味料です。酵母エキスやタンパク加水分解物も天然由来のうま味成分として広く利用されます。酸味料や甘味料も風味のバランス調整に寄与します。

これらの風味と増強剤は、非常に幅広い食品分野で利用されています。加工食品では、スナック菓子、インスタント食品、レトルト食品、飲料、乳製品、デザートなどに不可欠です。例えば、清涼飲料水にはフルーツ香料が、ポテトチップスには様々なフレーバーの香料やうま味調味料が使われます。外食産業では、スープ、ソース、ドレッシングなどで風味の均一化や品質向上に活用されます。家庭用製品では、だしのもと、ふりかけ、ドレッシングなどに配合され、手軽に本格的な味を提供します。減塩・低脂肪食品においては、失われがちな風味を補完し、美味しさを維持する役割も担っています。

風味と増強剤の開発には、様々な科学技術が関わっています。香料分野では、ガスクロマトグラフィー質量分析法(GC-MS)などの分析技術で香気成分を特定し、天然の香りを再現したり、新しい香りを設計したりします。マイクロカプセル化技術は、香料の安定性を高め、特定のタイミングでの放出を可能にします。風味増強剤の分野では、発酵技術や酵素技術が重要で、微生物や酵素の働きを利用してうま味成分を生成します(例:酵母エキス、タンパク加水分解物)。さらに、味覚センサー技術やAIを活用したフレーバーデザインも進化しており、客観的な評価に基づき最適な風味プロファイルを開発し、より安全で効果的な製品開発に貢献しています。