❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

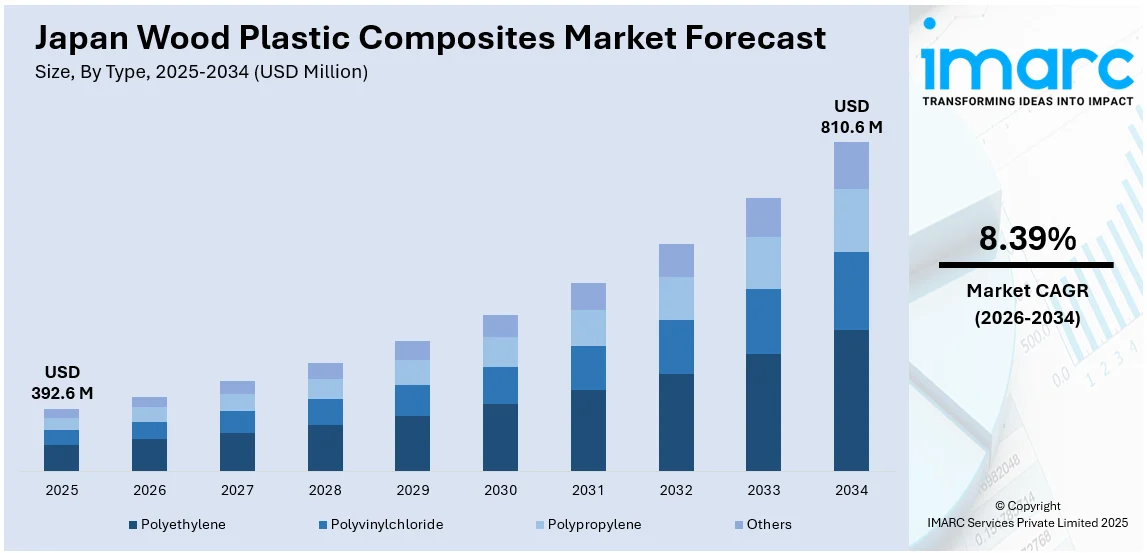

日本の木材プラスチック複合材(WPC)市場は、2025年には3億9260万米ドルの規模に達し、その後も堅調な成長を続け、2034年までには8億1060万米ドルに達すると予測されている。この期間、具体的には2026年から2034年にかけての年平均成長率(CAGR)は8.39%と見込まれており、市場の拡大が期待されている。この顕著な市場成長を牽引する主な要因としては、環境に配慮した素材への需要の増大、持続可能な建設を奨励する政府の規制強化、WPC製造技術における継続的な進歩、環境影響に対する消費者の意識の高まり、そして建設業、自動車産業、家具製造業といった多岐にわたる産業分野でのWPCの利用拡大が挙げられる。

市場の主要なトレンドの一つとして、環境に優しく持続可能な建築材料への需要が著しく高まっている点が挙げられる。地球規模での環境問題が深刻化する中で、日本の建設業界は、二酸化炭素排出量の削減、高いリサイクル性、そして環境への負荷を最小限に抑えることができる材料へと積極的に移行している。木材繊維とプラスチックを独自の配合でブレンドして製造されるWPCは、従来の木材やコンクリートといった建築材料に代わる、非常に有効な代替品として注目されている。WPCは、天然木材が持つ美しい外観を保ちつつも、より優れた耐久性、耐候性、そして低メンテナンス性という実用的な利点を兼ね備えている。特に、水、腐敗、害虫に対する卓越した耐性を持つことから、デッキ、外壁材、フェンス、その他様々な屋外用途において非常に高い人気を博している。さらに、リサイクルプラスチックの積極的な利用を重視する日本の循環型経済への取り組みは、WPCの採用拡大と極めて良好に合致している。政府が温室効果ガス排出量削減に向けたより厳格な規制を制定していることもあり、日本における持続可能な建築材料の需要は、今後短期間で大幅に増加すると予測されている。

もう一つの重要な市場トレンドは、木材プラスチック複合材(WPC)の生産技術における目覚ましい進歩である。押出成形や射出成形といった製造プロセスの革新は、WPC製品の品質、性能、そして汎用性を飛躍的に向上させてきた。また、先進的な添加剤や独自の配合技術の開発は、WPCの耐久性、紫外線に対する耐性、色褪せの抑制、そして耐摩耗性を大幅に改善している。さらに、ナノテクノロジーの統合は、WPCの強度、耐衝撃性、長期的な寿命といった機械的特性を劇的に向上させることに成功している。これらの継続的な技術革新と改良により、WPCの応用範囲は従来の建設分野に留まらず、自動車産業、家具製造業、さらには消費財産業といった新たな分野へと着実に拡大し続けている。これらの要因が複合的に作用し、日本のWPC市場は今後も持続的な成長が見込まれる。

日本の木材プラスチック複合材(WPC)市場は、持続可能性への関心の高まり、優れた耐久性、デザインの柔軟性、そして従来の素材と比較したコスト競争力といった複数の要因に牽引され、顕著な成長を遂げています。特に、WPC製造における3Dプリンティング技術の台頭は、メーカーが特定の機能的および美的要求に応えるカスタマイズ製品を効率的に生産することを可能にし、市場の拡大に大きく貢献しています。これらの技術的進歩は、WPCをより費用対効果の高い選択肢とし、住宅および商業建設部門の両方でその市場シェアを拡大させています。

IMARC Groupの分析によると、日本のWPC市場は2026年から2034年までの期間において、地域/国レベルでの予測とともに、主要なトレンドが詳細に分析されています。市場は主にタイプと用途に基づいてセグメント化されています。

タイプ別では、ポリエチレン、ポリ塩化ビニル、ポリプロピレン、およびその他の素材が主要な区分として挙げられています。これらの素材はそれぞれ異なる特性を持ち、多様な製品開発に利用されています。

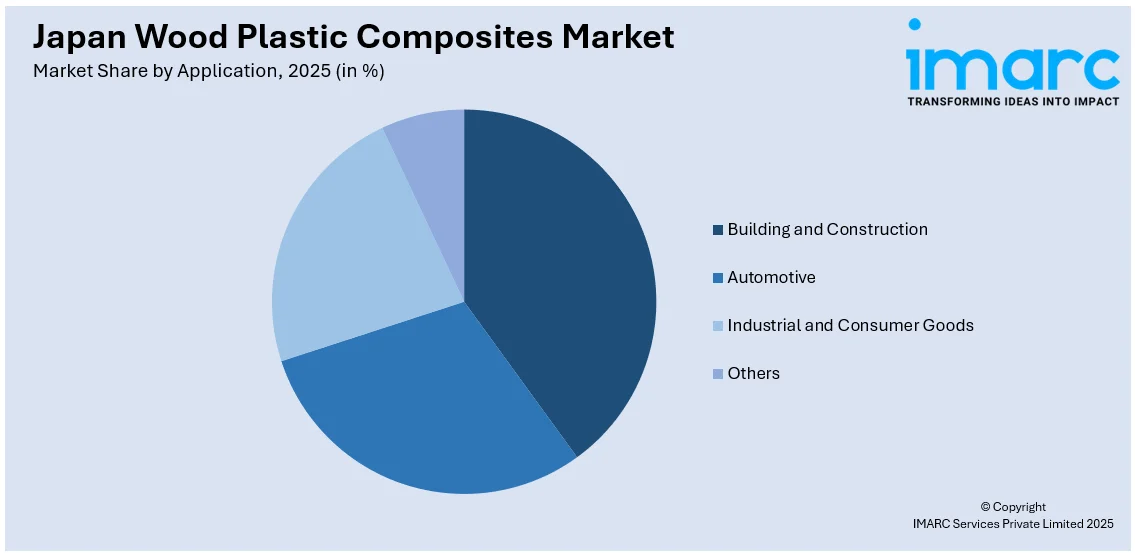

用途別では、建築・建設分野が最も大きな割合を占めるほか、自動車産業、産業・消費財、およびその他の分野でWPCの利用が拡大しています。WPCは、その耐久性と加工のしやすさから、これらの幅広い分野で従来の素材の代替として採用が進んでいます。

地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が包括的に分析されており、各地域の特性に応じた市場動向が明らかにされています。

競争環境については、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、多角的な分析が提供されています。また、主要な全企業の詳細なプロファイルも報告書に含まれており、市場参加者にとって貴重な情報源となっています。

最近の市場ニュースとして、注目すべき動向がいくつかあります。2024年12月には、LIXILが三重県の久居工場で、複合プラスチックを含むほぼ全ての種類の廃プラスチックを木材と組み合わせたリサイクル素材「Revia」の量産を開始しました。「Revia」は、リサイクルが困難な廃プラスチックと廃木材を組み合わせることで、焼却と比較してCO2排出量を約82%削減するという画期的な環境貢献を実現しています。

また、2024年4月には、日本木材輸出振興協会が米国でヒノキのツーバイフォー材の認証を取得しました。これにより、強度と芳香で知られるヒノキやスギの輸出が拡大する道が開かれ、世界の持続可能性トレンドに合致する素材の利用促進に貢献しています。これらの動きは、日本のWPC市場が環境配慮と技術革新を通じて持続的な成長を目指していることを示しています。

木材プラスチック複合材(WPC)は、木材廃棄物とリサイクルプラスチックをブレンドすることで、高い耐久性と環境適合性を両立させた革新的な素材です。これらは、建設、自動車、産業、消費財といった多岐にわたる分野で利用されており、持続可能な製品開発と循環型経済の推進に大きく貢献しています。特に、日本市場におけるWPCの動向は、その環境意識の高さから世界的に注目されています。

「日本木材プラスチック複合材市場レポート」は、この重要な市場の現状と将来を深く掘り下げた包括的な分析を提供します。分析の基準年は2025年と設定されており、2020年から2025年までの過去の市場実績を詳細に検証するとともに、2026年から2034年までの長期的な市場予測を提供します。市場規模は100万米ドル単位で評価され、投資家や企業が戦略的な意思決定を行う上で不可欠な情報源となります。

レポートの分析範囲は広範にわたり、過去の市場トレンド、将来の市場見通し、業界を牽引する主要な促進要因(カタリスト)、および市場が直面する課題を詳細に解説しています。市場は、ポリエチレン、ポリ塩化ビニル、ポリプロピレンといった主要な素材タイプ別に、また建築・建設、自動車、産業・消費財などの主要な用途別に、さらに日本の主要地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)別に詳細に評価されます。これにより、特定のセグメントや地域における機会とリスクを明確に把握できます。

本レポートは、日本WPC市場がこれまでどのように推移し、今後どのように発展していくのか、そのパフォーマンスを包括的に明らかにします。市場のタイプ別、用途別、地域別の詳細な内訳を提供し、WPC市場のバリューチェーンにおける各段階を深く分析します。さらに、市場の主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度についても詳細に掘り下げて解説することで、市場全体のダイナミクスを理解するための基盤を提供します。

IMARCが提供するこの業界レポートは、ステークホルダーにとって多大な利点をもたらします。2020年から2034年までの日本WPC市場に関する包括的な定量的分析を提供し、様々な市場セグメント、過去および現在の市場トレンド、そして将来の市場予測とダイナミクスを網羅しています。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報を得ることができ、これらを基に効果的な戦略を立案できます。さらに、ポーターのファイブフォース分析を通じて、新規参入者の脅威、既存企業間の競争、供給者と買い手の交渉力、代替品の脅威といった要素が市場に与える影響を客観的に評価し、業界内の競争レベルと市場の魅力を深く分析することが可能です。競争環境の分析は、ステークホルダーが自社の競争上の位置付けを理解し、市場における主要プレーヤーの現状を把握するための貴重な洞察を提供し、競争優位性を確立するための戦略策定を支援します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の木材プラスチック複合材市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の木材プラスチック複合材市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の木材プラスチック複合材市場 – タイプ別内訳

6.1 ポリエチレン

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ポリ塩化ビニル

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ポリプロピレン

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の木材プラスチック複合材市場 – 用途別内訳

7.1 建築・建設

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 自動車

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 産業・消費財

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の木材プラスチック複合材市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の木材プラスチック複合材市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要プレーヤーのプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の木材プラスチック複合材市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

木材プラスチック複合材(WPC)は、木材の粉末、繊維、チップなどの木質材料と、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)といった熱可塑性プラスチック樹脂を複合して作られる材料です。木材が持つ自然な風合いや質感、温かみと、プラスチックの優れた耐久性、耐水性、耐腐食性、加工性を兼ね備えている点が特徴です。主に廃木材やリサイクルプラスチックを原料として利用できるため、資源の有効活用や環境負荷の低減に貢献するサステナブルな素材として注目されています。

WPCの種類は、使用されるプラスチックの種類によって大きく分類されます。例えば、ポリエチレンを主成分とするPE系WPCは柔軟性があり、屋外用途で広く使われます。ポリプロピレンを主成分とするPP系WPCは剛性が高く、自動車部品や家具などに適しています。ポリ塩化ビニルを主成分とするPVC系WPCは、耐候性や難燃性に優れ、建材などに利用されます。また、木材の含有率によっても特性が異なり、高木材含有率のものはより木材に近い質感や比重を持ち、低木材含有率のものはプラスチックの特性が強く出ます。成形方法や、中実材か中空材かといった構造による分類も可能です。

主な用途としては、屋外での使用が非常に多く見られます。例えば、ウッドデッキ材、フェンス、手すり、外壁材、ルーバー、公園のベンチや遊具、プランターなどが挙げられます。建築分野では、内装材、床材、ドアや窓枠、巾木、モールディングなどにも利用されています。その他、家具、自動車の内装部品、土木資材(護岸材、土留め材)、農業資材など、その優れた特性を活かして幅広い分野で採用が進んでいます。特に、木材の弱点である腐食やシロアリ被害、反り、割れに強く、メンテナンスの手間が少ない点が評価されています。

関連技術としては、まず木材とプラスチックを均一に混合するための混練技術が非常に重要です。この工程で材料の品質が大きく左右されます。成形技術では、長尺の板材や異形材を連続的に製造する押出成形技術や、複雑な形状の部品を製造する射出成形技術が中心です。製品の機能性や美観を高めるための表面処理技術も不可欠で、木目調のエンボス加工、塗装、ラミネート加工などが行われ、より自然な木材の質感を再現したり、耐候性を向上させたりします。さらに、紫外線による劣化を防ぐ紫外線安定剤、燃えにくくする難燃剤、カビや菌の発生を抑える抗菌剤、着色剤などの各種添加剤技術もWPCの性能向上に寄与しています。原料となる廃木材や廃プラスチックの選別・前処理技術、そしてWPC製品自体のリサイクル技術も重要な関連技術として研究開発が進められています。