❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

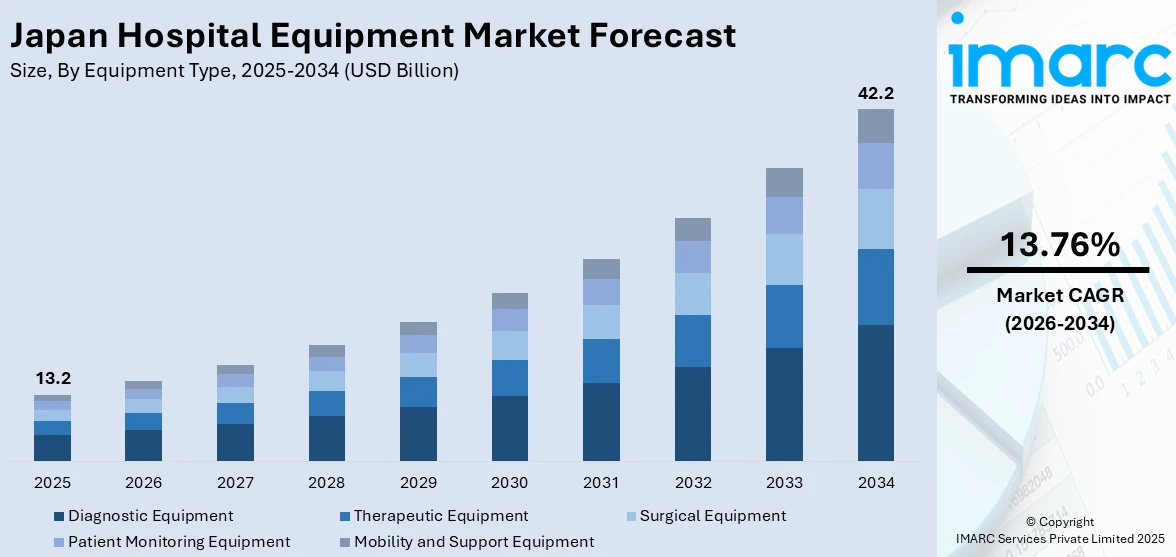

日本の病院設備市場は、医療技術の目覚ましい進歩、高まる医療需要、そして急速な高齢化を背景に、顕著な成長を遂げています。2025年には132億ドル規模であったこの市場は、2034年までに422億ドルに達すると予測されており、2026年から2034年までの期間で年平均成長率(CAGR)13.76%という高い成長率が見込まれています。

この市場成長の主要な推進要因は多岐にわたります。まず、ロボット手術やAIを活用した診断ツールなど、最先端の医療機器の導入が加速している点が挙げられます。これに加え、医療インフラへの投資の増加、患者ケアの質の向上への注力、そして革新的で効率的な病院設備への需要の高まりも、市場拡大に大きく貢献しています。

特に技術革新は、日本の病院設備市場の成長を牽引する中心的な要素です。人工知能(AI)、ロボット工学、自動化の統合は、医療サービスの提供方法を根本的に変革しています。AIベースの診断機器は、より迅速かつ正確な疾患検出を可能にし、診断の精度を飛躍的に向上させています。一方、ロボット手術システムは、手術の正確性を高め、患者の回復期間を短縮し、ヒューマンエラーのリスクを低減する効果をもたらしています。具体的な例として、2025年1月にはMonitor CorporationがDoctor-NETとの提携を通じて、AIを活用した肺がん診断ツール「MONCAD CTLN」を日本で発売しました。このソフトウェアは、放射線科医の不足という課題を抱える日本において、胸部CTスキャンによるがん診断の効率化と精度向上に貢献することが期待されています。さらに、患者監視システムの自動化は、患者のバイタルサインをリアルタイムで監視することを可能にし、医療従事者が患者の状態変化に迅速かつ適切に対応できるよう支援しています。これらの革新的な技術の普及は、病院や医療提供者に対し、高品質なケアを提供し、病院運営をより効率化するために、高度で洗練された医療設備への投資を促す強力な動機となっています。

また、日本の急速な高齢化も、医療機器市場の需要を大きく押し上げています。世界でも有数の平均寿命を誇る日本では、慢性疾患、運動機能障害、認知機能低下といった加齢に関連する様々な健康問題への対応が喫緊の課題となっています。これに伴い、医療サービスと先進的な医療設備の必要性が増大しています。業界報告によると、日本の高齢者人口(65歳以上)は過去最高の3,625万人に達し、総人口の29.3%を占めています。特に75歳以上は2,076万人、80歳以上は1,290万人に増加しており、この人口構成の変化は、高齢者の特定のニーズに対応する診断機器、治療機器、そして移動補助機器への需要を拡大させています。高齢者はより多くの医療サービスと長期的なケアを必要とする傾向があるため、病院やその他の医療施設は、これらのニーズに特化した技術や設備への投資を積極的に進めています。加齢関連疾患の増加は、リハビリテーション設備の需要増加にも直接的に寄与しており、市場全体の成長を後押ししています。

日本の病院設備市場は、急速な高齢化の進展と、医療、リハビリテーション、在宅ケア機器への需要増大を背景に、目覚ましい成長を遂げています。移動補助具、血圧計、在宅医療機器など多岐にわたる製品への高い需要が市場拡大の主要な推進力です。IMARC Groupのレポートは、2026年から2034年までの主要トレンドを詳細に分析し、国および地域レベルでの予測を提供しています。

本レポートでは、市場を以下の主要セグメントに分類し、包括的な分析を行っています。

**1. 機器タイプ別:**

* **診断機器:** X線、MRI、CT、超音波、内視鏡装置など、疾患の早期発見と正確な診断に不可欠な機器。

* **治療機器:** 人工呼吸器、透析装置、輸液ポンプ、レーザー治療装置など、患者の治療と生命維持を支える機器。

* **手術機器:** 電気メス、手術ナビゲーションシステム、内視鏡器具など、高度な外科手術を可能にする精密機器。

* **患者監視機器:** 心電図、血圧、パルスオキシメーター、胎児監視システムなど、患者の状態をリアルタイムで把握し安全を確保する機器。

* **移動・サポート機器:** 車椅子、ストレッチャー、病院用ベッド、患者昇降装置など、患者の快適性と医療従事者の負担軽減に寄与する機器。

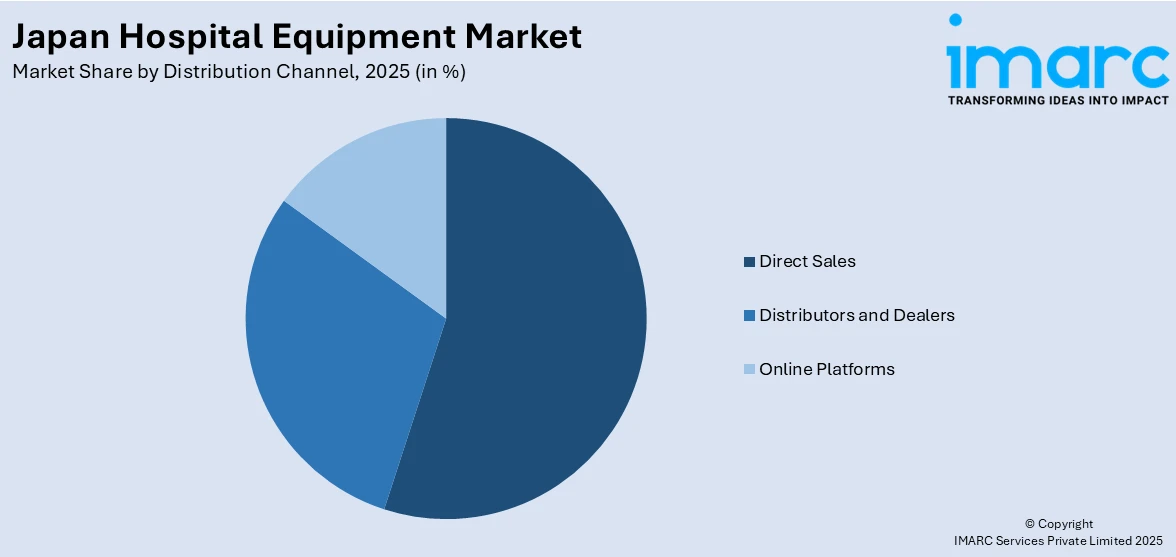

**2. 流通チャネル別:**

直販、販売代理店・ディーラー、オンラインプラットフォーム。

**3. エンドユーザー別:**

病院・診療所、診断センター、外来手術センター、その他医療機関。

**4. 地域別:**

関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場が詳細に分析されています。

**競争環境:**

レポートは、市場構造、主要企業のポジショニング、成功戦略、競合ダッシュボード、企業評価象限など、競争環境に関する詳細な分析を提供。主要企業の詳細プロファイルも網羅されています。

**市場ニュース:**

2024年11月、旭化成メディカル株式会社が、人工呼吸中の気管吸引を強化する革新的な気管チューブカフインフレータ「TrachFlush®」を発表。このデバイスは、カフ圧維持と迅速なカフ調整により、効果的な気道クリアランスを実現し、患者の不快感と医療従事者の負担軽減を目指します。2023年9月には大塚製薬も新たな動きを見せるなど、他の主要企業も市場活性化に貢献しています。

この市場は、技術革新と高齢化社会のニーズに応え、持続的な成長が期待されます。

製薬工場は、経鼻胃管の正確な留置を確認するための革新的な医療機器「Tumguide LED光源」と「Tumguideファイバー」を発売しました。この製品は光ファイバー技術を活用し、チューブ先端の位置を視覚的に確認することで、患者のリスクと医療従事者の負担を軽減し、経腸栄養管理の安全性を大幅に向上させます。

次に、日本の病院設備市場に関する包括的なレポートが紹介されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象に、数十億米ドル単位で市場を分析します。レポートの範囲は、過去のトレンド、市場の見通し、業界の促進要因と課題、そして以下のセグメントごとの詳細な市場評価を含みます。

対象となる設備タイプは多岐にわたります。診断機器としてX線装置、MRIスキャナー、CTスキャナー、超音波装置、内視鏡機器。治療機器には人工呼吸器、透析装置、輸液ポンプ、レーザー治療装置。手術機器には電気メス、手術ナビゲーションシステム、内視鏡器具。患者監視機器には心電図モニター、血圧モニター、パルスオキシメーター、胎児監視システム。そして移動・補助機器として車椅子、ストレッチャー、病院用ベッド、患者リフトなどが含まれます。

流通チャネルは、直接販売、販売代理店およびディーラー、オンラインプラットフォームに分類されます。エンドユーザーは、病院・診療所、診断センター、外来手術センター、その他が対象です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅されています。

このレポートは、日本の病院設備市場がこれまでどのように推移し、今後どのように展開するか、設備タイプ、流通チャネル、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の度合いといった重要な疑問に答えます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして日本の病院設備市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威の影響を評価するのに役立ち、ステークホルダーが日本の病院設備業界内の競争レベルとその魅力を分析することを支援します。さらに、競合状況の分析により、ステークホルダーは競争環境を理解し、市場における主要プレーヤーの現在の位置に関する洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の病院設備市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の病院設備市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の病院設備市場 – 設備タイプ別内訳

6.1 診断機器

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 X線装置

6.1.3.2 MRIスキャナー

6.1.3.3 CTスキャナー

6.1.3.4 超音波診断装置

6.1.3.5 内視鏡装置

6.1.4 市場予測 (2026-2034)

6.2 治療機器

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 人工呼吸器

6.2.3.2 透析装置

6.2.3.3 輸液ポンプ

6.2.3.4 レーザー治療器

6.2.4 市場予測 (2026-2034)

6.3 手術機器

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場セグメンテーション

6.3.3.1 電気メス装置

6.3.3.2 手術ナビゲーションシステム

6.3.3.3 内視鏡器具

6.3.4 市場予測 (2026-2034)

6.4 患者監視装置

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場セグメンテーション

6.4.3.1 心電図モニター

6.4.3.2 血圧計

6.4.3.3 パルスオキシメーター

6.4.3.4 胎児監視システム

6.4.4 市場予測 (2026-2034)

6.5 移動・補助機器

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場セグメンテーション

6.5.3.1 車椅子とストレッチャー

6.5.3.2 病院用ベッド

6.5.3.3 患者移乗装置

6.5.4 市場予測 (2026-2034)

7 日本の病院設備市場 – 流通チャネル別内訳

7.1 直販

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ディストリビューターおよびディーラー

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 オンラインプラットフォーム

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の病院設備市場 – エンドユーザー別内訳

8.1 病院および診療所

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 診断センター

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 外来手術センター

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の病院設備市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 設備タイプ別市場内訳

9.1.4 流通チャネル別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地域

9.2.1 概要

9.2.2 歴史的および現在の市場動向 (2020-2025年)

9.2.3 機器タイプ別市場内訳

9.2.4 流通チャネル別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地域

9.3.1 概要

9.3.2 歴史的および現在の市場動向 (2020-2025年)

9.3.3 機器タイプ別市場内訳

9.3.4 流通チャネル別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 歴史的および現在の市場動向 (2020-2025年)

9.4.3 機器タイプ別市場内訳

9.4.4 流通チャネル別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地域

9.5.1 概要

9.5.2 歴史的および現在の市場動向 (2020-2025年)

9.5.3 機器タイプ別市場内訳

9.5.4 流通チャネル別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地域

9.6.1 概要

9.6.2 歴史的および現在の市場動向 (2020-2025年)

9.6.3 機器タイプ別市場内訳

9.6.4 流通チャネル別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 歴史的および現在の市場動向 (2020-2025年)

9.7.3 機器タイプ別市場内訳

9.7.4 流通チャネル別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 歴史的および現在の市場動向 (2020-2025年)

9.8.3 機器タイプ別市場内訳

9.8.4 流通チャネル別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の病院設備市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の病院設備市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

病院設備、または医療機器とは、医療機関において患者様の診断、治療、手術、リハビリテーション、看護、および健康管理のために使用されるあらゆる機器や器具の総称です。これらは医師や看護師、その他の医療従事者が安全かつ効果的な医療サービスを提供するために不可欠であり、高度な技術を要するものから日常的な消耗品まで多岐にわたります。

医療機器はその機能や用途によって多種多様に分類されます。診断機器には、MRI、CTスキャン、X線装置、超音波診断装置、心電計、内視鏡、血液分析装置などがあり、患者様の状態把握に用いられます。治療機器には、手術用ロボット、レーザー治療器、放射線治療装置、人工呼吸器、透析装置、輸液ポンプ、除細動器、電気メスなどがあり、病気や怪我の治療に直接使用されます。手術機器は、メス、鉗子、縫合器、吸引器、手術台、無影灯など、手術中に必要となる器具です。検査・分析機器は、自動血球計数装置、生化学分析装置など、検体分析により診断を補助します。リハビリテーション機器には、歩行訓練装置や物理療法機器があり、機能回復を支援します。看護・介護機器としては、医療用ベッド、車椅子、ストレッチャー、体温計、血圧計、パルスオキシメーターなどがあり、日常的なケアや安全確保に貢献します。感染予防のための滅菌・消毒機器(高圧蒸気滅菌器など)も重要です。

これらの病院設備は、救急医療から予防医療、慢性疾患管理、終末期医療に至るまで、医療のあらゆる場面で活用されています。診断においては病気の早期発見や病状の正確な把握、治療においては手術の精度向上や非侵襲的治療の実現、患者様の負担軽減に貢献します。集中治療では重篤な患者様の生命維持をサポートし、リハビリテーションでは身体機能の回復を促進します。感染管理においては医療現場の感染リスクを低減し、患者様と医療従事者の安全を守ります。また、患者情報の電子化や診断画像のデジタル化により、医療の質と効率を高める役割も担っています。

現代の医療機器は、様々な先端技術の融合によって進化を続けています。AI(人工知能)は画像診断支援や治療計画の最適化に活用され、IoT(モノのインターネット)は医療機器間の連携や遠隔モニタリングを可能にします。ロボット工学は手術支援ロボットやリハビリテーションロボットなどに利用されています。ビッグデータ解析は膨大な医療データを分析し、新たな診断法や治療法の開発、個別化医療の推進に貢献します。高精細な画像処理技術はMRIやCTなどの性能向上に寄与し、生体適合性の高い新素材の開発はインプラントやカテーテルなどの性能を向上させています。通信技術は遠隔医療やオンライン診療を支え、医療アクセスの向上に寄与しています。これらの技術革新により、医療はより安全で効率的、かつ個別化されたものへと進化し続けています。