❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

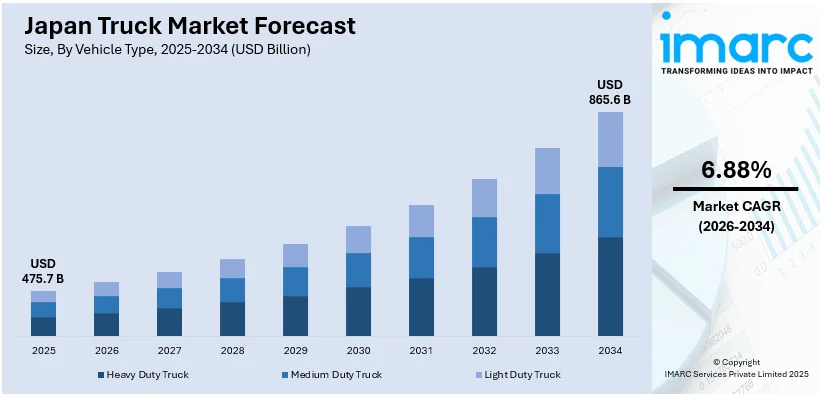

日本のトラック市場は、2025年に4757億米ドルに達し、2034年には8656億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率6.88%で拡大する見込みです。この市場の成長は、世界的な動向と国内の特殊な事情が絡み合いながら、主に技術革新と持続可能性への強いコミットメントによって推進されています。

市場を形成する主要な要因の一つは、急速な高齢化とそれに伴う深刻な労働力不足です。日本ではトラック運転手の高齢化が進み、多くの経験豊富なドライバーが引退する一方で、彼らを代替する十分な若年層の労働者が不足しています。この問題は特にトラック輸送部門で顕著であり、資格のあるドライバーの不足は、企業に人材募集と物流業務へのアプローチを根本的に再考することを強いています。このギャップを埋めるため、日本は技術的進歩と政策変更の両方に目を向けています。具体的には、人間に頼らずに効率を維持するため、自動運転トラックなどの自動化技術に対する需要が高まっています。自動化に加えて、より良い賃金の提供、労働時間の短縮、仕事の満足度向上といった労働条件の改善努力も、若年層をこの職業に引きつける上で不可欠とされています。

もう一つの重要なトレンドは、環境に配慮した持続可能な輸送への強いコミットメントです。日本は炭素排出量削減に重点を置き、国際的な持続可能性目標を達成するため、より環境に優しい輸送技術の採用において最前線に立っています。この変化は、電動トラック、自動運転車、テレマティクス技術の増加に明確に表れており、これらすべてが運用効率の向上、排出量の削減、費用の低減に貢献し、市場を変革しています。これらの革新は、トラック企業が厳格な環境規制を遵守することを可能にするだけでなく、安全性と効率性も向上させ、持続可能な社会の実現に寄与しています。

具体的な動きとして、2024年にはいすゞ自動車が日本で新型Fシリーズ中型トラックを発売しました。このトラックは、カミンズ社が開発した6.7リットルDB6Aエンジンを搭載し、車両総重量15~22トンで、出力と効率が大幅に向上しています。これは、いすゞが目指すカーボンニュートラル社会の実現を支援するものです。カミンズとの提携は、中型ディーゼルパワートレイン分野における重要な進歩を示しており、性能を維持しつつ輸送による環境負荷を最小限に抑えようとする業界の継続的な献身を強調しています。これらの多角的な取り組みは、日本のトラック市場が直面する課題に対応し、将来の持続可能な成長を確実にするための重要な要素となっています。

いすゞは、国内で深刻化するドライバー不足問題への具体的な対応策として、ディーゼル車の新型トラック「エルフミオ」を発売しました。この車両は総重量3.5トン未満という特徴を持ち、これにより普通運転免許で運転することが可能となります。この設計は、特に小規模な配送業者にとって導入のハードルを下げ、これまでトラック運転に従事できなかった層を含む、より広範な人々がトラックを運転できるようになることを意味します。結果として、潜在的なドライバー層を大幅に拡大し、物流業界全体が直面する労働力不足の緩和に大きく貢献することが期待されています。

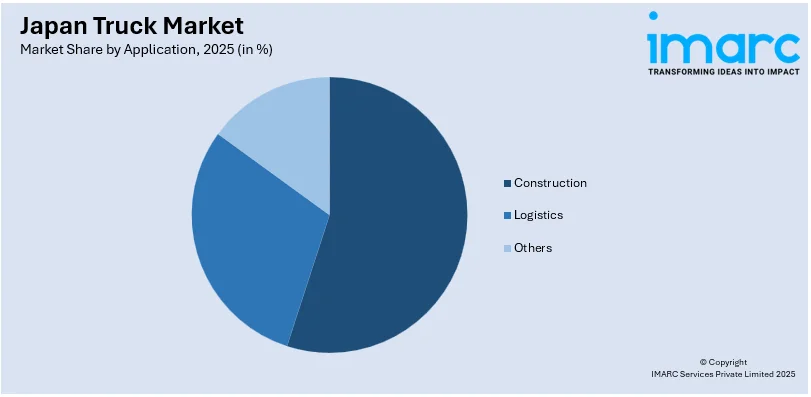

IMARCグループは、2026年から2034年までの日本のトラック市場における主要トレンドと地域別予測に関する包括的な分析レポートを発表しました。このレポートは、市場を多角的に細分化して分析しており、具体的には車両タイプ、積載量、燃料タイプ、用途、そして主要な地域市場に基づいて詳細な洞察を提供しています。車両タイプでは、大型トラック、中型トラック、小型トラックの各セグメントに焦点を当て、それぞれの市場動向を分析。積載量に関しては、3.5~7.5トン、7.5~16トン、16~30トン、そして30トン以上の各カテゴリーにおける市場の動向が詳細に解説されています。燃料タイプ別では、ディーゼル、ガソリン、CNG(圧縮天然ガス)およびLNG(液化天然ガス)の各燃料が市場に与える影響を分析。用途別では、建設、物流、その他の分野におけるトラック需要の構造が明らかにされています。さらに、地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各主要市場における特性と将来予測が網羅されています。

レポートには、日本のトラック市場における競争環境に関する包括的な分析も含まれています。市場構造、主要企業のポジショニング、各社が採用するトップ戦略、競合ダッシュボード、そして企業評価象限といった多角的な視点から競争状況が詳細に解説されており、主要な市場参加企業の詳細なプロファイルも提供されています。これにより、市場の競争力学を深く理解することができます。

最近の日本のトラック市場における注目すべきニュースとしては、2024年11月にいすゞが2027年からの自動運転トラック導入計画を発表したことが挙げられます。いすゞは米国のスタートアップApplied Intuitionと協力し、同社の大型トラック「ギガ」にレベル4の自動運転システムを搭載する予定です。これらの自動運転トラックは、当初は特定のルートでの運行を想定しており、安全確保のため、ドライバーによる監視と必要に応じた介入は引き続き求められるとされています。また、2024年8月には三菱ふそうが、電動トラック「eCanter」のバッテリー交換実証を開始したことも報じられており、電動化と効率化に向けた業界の取り組みが進展していることを示しています。

三菱ふそうは、AmpleおよびENEOSとの協業により、京都で電動トラック「e-Canter」の実証実験を開始しました。この取り組みは、EVトラックの効率向上を目的とし、ロボットによるバッテリー交換をわずか5分で完了させるシステムを導入しています。これにより、電動トラックの普及を加速させ、カーボンニュートラルな物流の実現に貢献することを目指しています。

一方、日本トラック市場に関する包括的なレポートも提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象としています。市場規模は米ドル建てで示され、過去のトレンド、市場見通し、業界の促進要因と課題、そしてセグメント別の詳細な評価を深く掘り下げています。

評価対象となるセグメントは多岐にわたります。車両タイプ別では、大型、中型、小型トラック。積載量別では、3.5~7.5トン、7.5~16トン、16~30トン、30トン以上。燃料タイプ別では、ディーゼル、ガソリン、CNG&LNG。用途別では、建設、物流、その他。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域を網羅しています。レポートには、10%の無料カスタマイズ、10~12週間のアナリストサポートが含まれ、PDFおよびExcel形式で提供されます(要望に応じてPPT/Word形式も可能)。

このレポートは、日本トラック市場のこれまでの実績と今後の見通し、車両タイプ、積載量、燃料タイプ、用途、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場の競争度といった重要な質問に回答します。

ステークホルダーにとっての主なメリットは、IMARCの業界レポートが、2020年から2034年までの日本トラック市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供することです。市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ちます。これにより、日本トラック業界内の競争レベルとその魅力度を分析できます。また、競争環境の分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のトラック市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のトラック市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のトラック市場 – 車種別内訳

6.1 大型トラック

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 中型トラック

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 小型トラック

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本のトラック市場 – 積載量別内訳

7.1 3.5~7.5トン

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 7.5~16トン

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 16~30トン

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 30トン以上

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のトラック市場 – 燃料タイプ別内訳

8.1 ディーゼル

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 ガソリン

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 CNGおよびLNG

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本のトラック市場 – 用途別内訳

9.1 建設

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 物流

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 その他

9.3.1 過去および現在の市場トレンド (2020-2025年)

9.3.2 市場予測 (2026-2034年)

10 日本のトラック市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 車種別市場内訳

10.1.4 積載量別市場内訳

10.1.5 燃料タイプ別市場内訳

10.1.6 用途別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 車種別市場内訳

10.2.4 積載量別市場内訳

10.2.5 燃料タイプ別市場内訳

10.2.6 用途別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025年)

10.3.3 車種別市場内訳

10.3.4 積載量別市場内訳

10.3.5 燃料タイプ別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測(2026-2034年)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向(2020-2025年)

10.4.3 車両タイプ別市場内訳

10.4.4 積載量別市場内訳

10.4.5 燃料タイプ別市場内訳

10.4.6 用途別市場内訳

10.4.7 主要企業

10.4.8 市場予測(2026-2034年)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向(2020-2025年)

10.5.3 車両タイプ別市場内訳

10.5.4 積載量別市場内訳

10.5.5 燃料タイプ別市場内訳

10.5.6 用途別市場内訳

10.5.7 主要企業

10.5.8 市場予測(2026-2034年)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向(2020-2025年)

10.6.3 車両タイプ別市場内訳

10.6.4 積載量別市場内訳

10.6.5 燃料タイプ別市場内訳

10.6.6 用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測(2026-2034年)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向(2020-2025年)

10.7.3 車両タイプ別市場内訳

10.7.4 積載量別市場内訳

10.7.5 燃料タイプ別市場内訳

10.7.6 用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2026-2034年)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向(2020-2025年)

10.8.3 車両タイプ別市場内訳

10.8.4 積載量別市場内訳

10.8.5 燃料タイプ別市場内訳

10.8.6 用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2026-2034年)

11 日本のトラック市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

13 日本のトラック市場 – 業界分析

13.1 促進要因、阻害要因、機会

13.1.1 概要

13.1.2 促進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

トラックとは、主に貨物の運搬を目的として設計された自動車の総称でございます。その特徴は、頑丈な車体構造、強力なエンジン、そして広大な積載スペースにあり、大量の荷物を効率的かつ安全に輸送するために特化しております。乗用車が人々の移動を主眼とするのに対し、トラックは物資の移動を担い、社会のインフラを支える重要な車両でございます。

トラックの種類は、積載量や用途に応じて非常に多岐にわたります。積載量による分類では、軽自動車規格の軽トラック、積載量2~3トン程度の小型トラック、4~8トン程度の中型トラック、そして10トンを超える大型トラックがございます。荷台部分を持たず、トレーラーを牽引するトラクターヘッド(トレーラーヘッド)も大型トラックの一種です。荷台の形状や機能による分類では、一般的な平ボディ、荷室が箱型になったバンボディ、温度管理が必要な荷物を運ぶ冷蔵・冷凍車、土砂などを運搬し荷台を傾けて降ろすダンプカー、液体を運ぶタンクローリー、生コンクリートを運ぶミキサー車、重機を吊り上げるクレーン車、自動車を運ぶキャリアカー、廃棄物を収集するゴミ収集車など、多種多様な特殊車両が存在し、それぞれ専門的な役割を担っております。

トラックの用途は社会のあらゆる分野に及びます。物流業界においては、工場から倉庫、そして最終消費者へと商品を届ける長距離輸送から、都市部でのラストワンマイル配送まで、サプライチェーンの根幹を支えております。建設現場では、砂利や土砂、資材の運搬、重機の移動に不可欠です。農業分野では、収穫された農産物の市場への輸送や、肥料・飼料の運搬に利用されます。また、廃棄物処理のためのゴミ収集、引越しサービス、災害時の救援物資輸送、電力や通信などのインフラ整備における作業車両としても広く活用されており、私たちの日常生活や経済活動を円滑に進める上で欠かせない存在でございます。

トラックの技術は、安全性、環境性能、効率性の向上を目指して絶えず進化しております。エンジン技術においては、燃費効率の向上と厳しい排ガス規制に対応するためのクリーンディーゼル技術が発展しております。安全性に関しては、衝突被害軽減ブレーキ、車線逸脱警報、死角監視システム、ドライバー異常時対応システムなど、先進運転支援システム(ADAS)の搭載が進み、事故の未然防止に貢献しております。運行管理の効率化には、GPSによる車両位置追跡、デジタルタコグラフによる運行記録、リアルタイムでの車両状態監視が可能なテレマティクスシステムが導入され、フリート全体の最適化が図られております。環境負荷低減の観点からは、電気自動車(EV)トラックや燃料電池(FCV)トラックといった電動化技術の開発が加速しており、一部では実用化も始まっております。将来的には、自動運転技術の導入により、ドライバーの負担軽減やさらなる輸送効率の向上が期待されております。また、空力性能を追求したデザインや軽量高強度素材の採用により、積載量の増加と燃費改善が両立されております。