❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

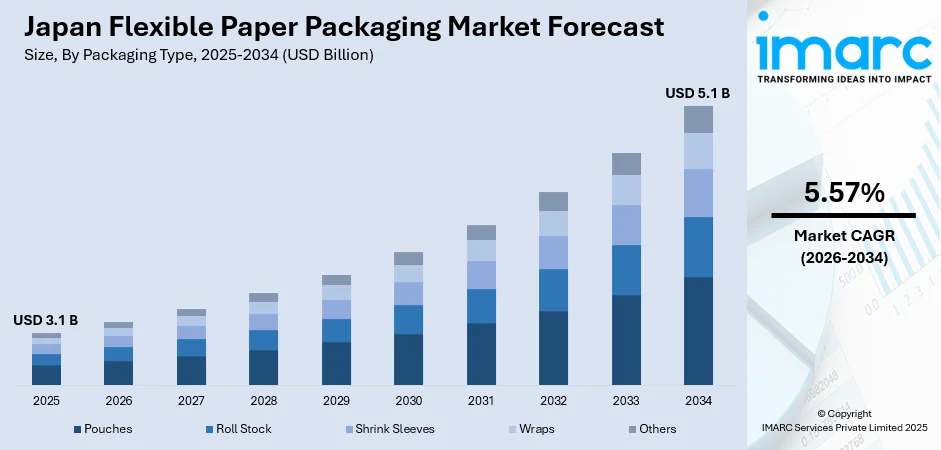

日本のフレキシブル紙包装市場は、環境意識の高まりと持続可能な包装を推進する政府規制に牽引され、堅調な成長を見せています。2025年の31億米ドルから2034年には51億米ドルに達すると予測され、2026年から2034年にかけて年平均成長率5.57%で成長します。この成長は、紙ベースのバリア特性を向上させる技術革新、食品・飲料分野からの需要、使い捨てプラスチックからリサイクル可能・生分解性包装への移行によって支えられています。

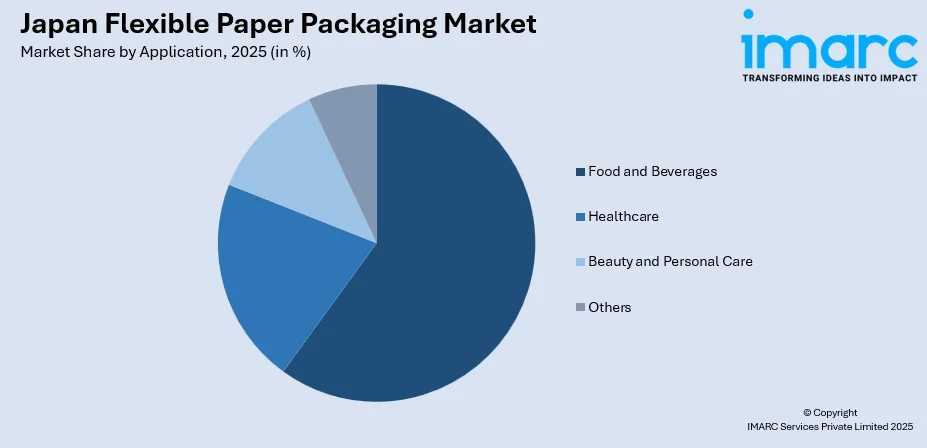

包装タイプでは、利便性、再封可能性、軽量性、製品保存期間の延長といった消費者の嗜好により、パウチが2025年に46%の市場シェアで優位を占めています。用途別では、食品・飲料が調理済み食品、スナック、飲料などに広く採用され、2025年に60%のシェアで市場をリードしています。

市場は、持続可能なイノベーション、バリア技術の進歩、戦略的パートナーシップに注力する国内外の企業による競争が特徴です。循環型経済の原則とプラスチック廃棄物削減への取り組みが強化される中、市場は進化を続けています。

主要なトレンドとして、リサイクル可能・生分解性材料への移行が加速しています。ハリマ化成グループは2025年10月に、最大85%バイオマス含有の水性バリアコーティング剤を発表し、紙がプラスチックラミネートの代替となる可能性を示しました。また、2025年6月には、完全にセルロースから製造された透明な生分解性紙板が発表され、リサイクル性を維持しつつ機械的強度を提供します。これらの技術革新は、耐湿性・耐油性を高めた紙基材の開発を可能にし、従来のプラスチックラミネートを置き換えながらリサイクル性を維持します。「容器包装リサイクル法」も、環境配慮型包装への移行を後押ししています。

スマート包装技術の統合も進んでいます。日本のメーカーは、QRコード、NFCタグ、温度インジケーターなどを導入し、消費者のエンゲージメントと製品トレーサビリティを向上させています。2025年6月にはTOPPANデジタルがNFC/RFID対応スマート包装を展示すると発表し、デジタルIDや認証タグの組み込みへの関心の高まりを反映しています。これらは、ブランド認証やサプライチェーンの透明性向上に貢献します。

さらに、単身世帯の増加(全世帯の約34%)が、食品廃棄物削減と利便性向上に繋がる、分量管理された小型包装形式への需要を促進しています。メーカーは、都市消費者のニーズに応えるため、スタンドアップパウチや再封可能な紙ベースのサシェを開発しています。

2026年から2034年の市場見通しでは、持続可能な包装への規制の勢い、継続的な技術革新、環境に優しい製品への消費者の嗜好の変化に支えられ、市場は持続的な拡大が見込まれます。リサイクルインフラへの投資、高度なバリア技術の開発、多様な最終用途分野での採用増加が市場成長をさらに促進すると予想されます。

日本の消費者は、利便性、省スペース性、長期保存性から軟包装を高く評価しており、特に都市部の生活環境に適している。持続可能な包装への関心が高まる中、技術革新が進展。2024年10月には、三井化学、TOPPAN、RM東洋セルが、使用済み印刷BOPP包装材を水平リサイクルした再生フレキシブルフィルムパウチを開発し、サンプル提供を開始した。また、紙ベースのパウチも、生分解性コーティングやモノマテリアル構造により、プラスチックに匹敵するバリア性を実現し、食品安全を確保しつつリサイクルを容易にしている。

2025年には、食品・飲料分野が日本におけるフレキシブル紙包装市場全体の60%を占め、最大のシェアを維持する見込み。日本の堅調なコンビニエンスフード文化、豊富な調理済み食品、コンビニエンスストアの集中、単身世帯の増加が、個包装食品への需要を牽引している。紙ベースのフレキシブル包装は、これらの要件を満たしつつ、持続可能な素材への消費者の嗜好に応える。2025年5月には、王子ホールディングス、日本テトラパック、ゴールドパックが、使用済み無菌カートンを段ボール容器にリサイクルする日本初のシステムを立ち上げ、循環経済を支援する。厳格な食品安全規制も、高度なバリア技術を持つ紙ベース包装の採用を後押し。日本の食品メーカーは、企業としての持続可能性目標と消費者の期待に応えるため、スナック、菓子、乾燥食品、飲料製品向けに紙ベースのフォーマットへの移行を進めている。耐油性および防湿性紙コーティングの開発により、これまでプラスチックに依存していた食品カテゴリーでの応用可能性が拡大している。

地域別では、東京を含む関東地方が最大の市場で、食品・飲料製造業の集中、都市部の小売ネットワーク、環境意識の高い消費者による包装革新が特徴。大阪、京都、神戸を中心とする関西・近畿地方は、多様な製造基盤と製薬産業により大きなシェアを持ち、ヘルスケア向け高性能バリアフィルムや厳格な品質基準を満たすソリューションが強み。名古屋を拠点とする中部地方は、強力な産業基盤と物流拠点により着実な成長を示し、自動車・エレクトロニクス産業が産業用包装を、都市化が食品・飲料包装を牽引。九州・沖縄地方は、農業・食品加工産業が成長を牽引し、生鮮農産物輸出向けにバイオベース・持続可能な包装を専門とする。東北地方は、災害後の備えを反映し、災害に強く耐久性のある非常食包装の開発で革新を進める。中国地方は、製造業と港湾施設に支えられ、輸出志向の包装需要と地元の食品加工が市場を形成。北海道地方は、農業・酪農産業が特徴で、長距離輸送中の鮮度保持と高品質を両立する持続可能な包装を重視。四国地方は、文化遺産保護の観点から、伝統的・手作り製品向けに環境に優しい包装を優先し、地域特産品向けに紙ベース・生分解性包装を専門としている。

日本のフレキシブル紙包装市場は、厳格な環境規制、技術革新、そして消費者の持続可能性への意識の高まりを背景に、顕著な成長を遂げています。

成長の主要因として、まず日本の容器包装リサイクル法やプラスチック資源循環促進法といった政府の政策が挙げられます。これらの規制は、企業にプラスチック製包装からリサイクル可能で生分解性の代替品への移行を促し、紙ベースのフレキシブル包装ソリューションの需要を刺激しています。例えば、2025年11月には凸版ホールディングスが、容器重量の50%以上が紙で構成され、プラスチック使用量を90%以上削減する「紙比率の高い」ジャー容器の開発を発表しました。企業の持続可能性へのコミットメントも、この動きを加速させています。

次に、バリア特性と材料科学における継続的な技術革新が市場を牽引しています。日本のメーカーは、フッ素フリーの耐油性コーティング、水性バリアソリューション、高度なラミネート構造を開発し、紙基材が従来のプラスチック包装と同等の保護性能を発揮できるようにしています。2024年6月には、大日本印刷(DNP)が、酸素と湿気に対する高いバリア性能と、従来の紙リサイクル経路での85%以上の再パルプ化可能性を両立させた「ハイバリア紙モノマテリアルシート」を発表しました。これらの技術的進歩は、リサイクル性を維持しつつ、これまで紙では不可能だった製品カテゴリーへの応用を可能にしています。

さらに、持続可能な製品に対する消費者の嗜好の変化も重要な推進力です。日本の消費者は、環境持続可能性を重視する傾向が強まっており、環境に優しい素材で包装された製品を好むようになっています。プラスチック汚染への意識の高まりが、持続可能な包装慣行を示すブランドを支持する動機となり、食品・飲料、パーソナルケア、ヘルスケア分野でエコフレンドリーな包装への移行を促しています。

一方で、市場にはいくつかの課題も存在します。第一に、バリア性能における技術的限界です。紙ベースのフレキシブル包装は、特定の用途において多層プラスチックラミネートに匹敵するバリア特性(湿気感受性、酸素透過性、耐油性など)を達成することが依然として困難であり、長期保存や厳格な保護を必要とする製品カテゴリーでの採用を制限しています。継続的な研究開発投資が不可欠です。

第二に、従来の代替品と比較して生産コストが高い点です。高度な紙ベースのフレキシブル包装ソリューションは、特殊なコーティング技術や材料加工要件のため、従来のプラスチック包装よりも製造コストが高くなる傾向があります。このコスト差は、価格に敏感な市場セグメントでの採用を妨げる可能性があり、メーカーは持続可能性の目標と商業的実現可能性のバランスを取る必要があります。

第三に、リサイクルインフラと多素材の複雑性です。紙ベースの包装は一般的にプラスチックよりもリサイクルしやすいものの、バリアコーティングやラミネート層と紙を組み合わせた複合構造は、リサイクルプロセスを複雑にする可能性があります。既存の紙リサイクル経路との互換性を確保するには、慎重な材料選択と設計上の考慮が必要であり、性能と最終的なリサイクル性の両方を最適化しようとするメーカーにとって技術的な課題となっています。

競争環境においては、確立された国内メーカーと多国籍包装企業が、技術力を競い合っています。主要企業は、持続可能な材料革新、高度なバリア技術、カスタマイズや小ロット生産を可能にするデジタル印刷能力への投資を通じて差別化を図っています。包装加工業者と原材料供給業者間の戦略的パートナーシップは、進化する規制要件と環境責任に対する消費者の期待に応える次世代の紙ベースソリューションの開発を加速させています。

最近の動向としては、2025年10月に王子ホールディングスがタイセイラミックグループと共同で、日本航空の一部のフライトでソースやドレッシング用の紙製サシェを導入しました。これらの環境に優しいサシェは、高いバリア保護を提供しつつプラスチック使用量を削減し、日本の持続可能な食品包装における前進を示しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の軟包装紙市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の軟包装紙市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の軟包装紙市場 – 包装タイプ別内訳

6.1 パウチ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ロールストック

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 シュリンクスリーブ

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 ラップ

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の軟包装紙市場 – 用途別内訳

7.1 食品・飲料

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ヘルスケア

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 美容・パーソナルケア

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025年)

7.4.2 市場予測 (2026-2034年)

8 日本の軟包装紙市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 包装タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 包装タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 包装タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 包装タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 包装タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 包装タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 包装タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 包装タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のフレキシブル紙包装市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本のフレキシブル紙包装市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

フレキシブル紙包装とは、主に紙を主原料としながらも、柔軟性を持つ包装形態全般を指します。従来の硬質な段ボール箱などとは異なり、曲げたり折りたたんだりすることが可能で、軽量かつ取り扱いやすい点が特徴です。環境負荷低減への意識が高まる中、プラスチック包装の代替として、その持続可能性、リサイクル性、生分解性が注目されています。紙の持つ自然な風合いと、加工による機能性を両立させた包装ソリューションとして、多岐にわたる分野で採用が進んでいます。

種類としては、まず一般的な紙袋が挙げられます。ショッピングバッグや食品用の袋など、幅広い用途で利用されています。次に、パウチ包装があります。自立可能なスタンドアップパウチやフラットパウチなどがあり、内容物を保護するためのバリア機能を持たせるために、紙と他の素材を組み合わせたラミネート構造が一般的です。また、菓子やギフトの包装に使われる包装紙、個包装用の小袋(サシェ)などもフレキシブル紙包装の一種です。さらに、紙を基材としたフィルムやラミネート材も開発されており、これらは紙の特性を活かしつつ、プラスチックフィルムに近い機能性を提供します。

用途は非常に広範です。食品分野では、スナック菓子、コーヒー、紅茶、乾燥食品、冷凍食品(適切なバリア層を設けることで)などに利用されています。非食品分野では、化粧品、パーソナルケア製品(シャンプーなどの詰め替え用パウチ)、ペットフード、工業用粉末、Eコマースの配送用封筒など、多岐にわたります。小売店では、商品の持ち帰り用バッグやギフトラッピングとしても頻繁に用いられ、プラスチック使用量の削減に貢献しています。

関連技術としては、まずバリアコーティング技術が重要です。これは、紙の表面に湿気、酸素、油分などから内容物を保護するための層を形成するもので、ワックス、バイオプラスチック(PLA、PHAなど)、鉱物系コーティング、EVOHなどが用いられます。次に、ラミネーション技術があります。紙と生分解性プラスチックフィルムや薄いPEフィルムなどを貼り合わせることで、強度やバリア性を向上させます。印刷技術も不可欠で、フレキソ印刷、グラビア印刷、デジタル印刷などにより、高品質なグラフィック表現が可能になります。また、パウチなどの密封性を確保するためのヒートシールや超音波シールといったシーリング技術も重要です。近年では、リサイクル性やコンポスト性を高めるため、単一素材の紙構造や、容易に分離可能なラミネート材の開発、水性コーティングや分散コーティング技術の進化も進んでいます。さらに、紙繊維自体の強度や平滑性、バリア性を向上させるための繊維処理技術も研究開発が進められています。