❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

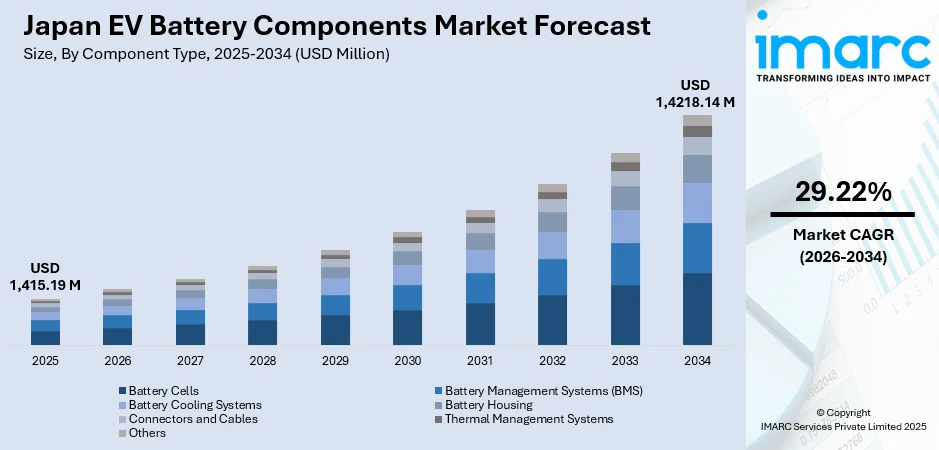

日本のEVバッテリー部品市場は、2025年の14億1519万ドルから2034年には142億1814万ドルへと、2026年から2034年にかけて年平均成長率29.22%で急成長すると予測されている。この成長は、全固体電池技術の急速な進歩、高性能バッテリー管理システム(BMS)への需要増加、エネルギー効率向上のための軽量素材の採用拡大によって推進される。政府の電動モビリティ推進策、国内メーカーの研究開発への強力な投資、消費者の環境意識の高まり、厳しい排出規制も市場拡大を後押ししている。日本が掲げるカーボンニュートラル達成と化石燃料依存度低減へのコミットメントも、市場の堅調な拡大を牽引する要因である。

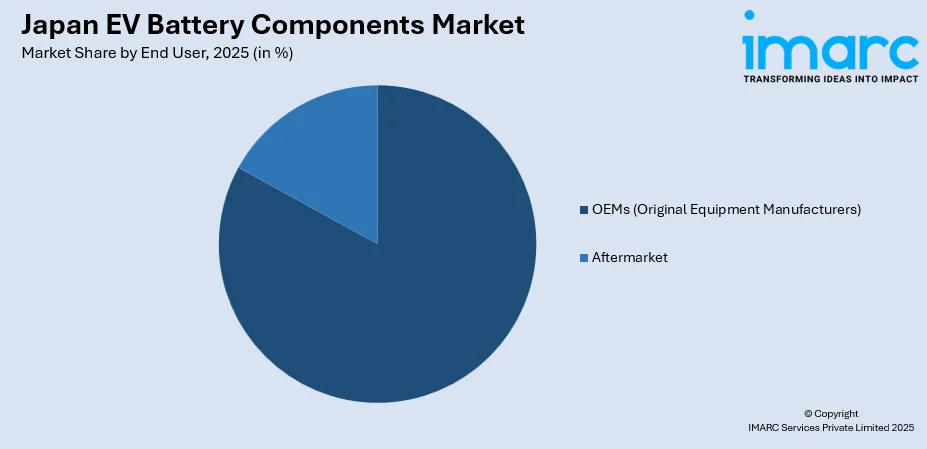

市場は、2025年時点で構成要素タイプ別ではバッテリーセルが45%を占め、バッテリータイプ別ではリチウムイオン電池が81%と圧倒的なシェアを持つ。車両タイプ別では乗用車が68%、推進タイプ別ではバッテリー電気自動車(BEV)が54%を占め、エンドユーザー別ではOEMが83%で市場をリードする。地域別では、主要な自動車メーカーの本社や物流インフラ、研究拠点への近接性から関東地方が31%で優位にある。

主要なトレンドとして、まず次世代全固体電池技術の出現が挙げられる。日本は全固体電池開発で世界をリードしており、液系電池の引火性リスクを排除しつつ、大幅なエネルギー密度向上を実現している。2024年7月にはソフトバンクとエンパワー・ジャパンが350Wh/kgの全固体リチウム金属電池を発表し、航続距離の延長と充電時間の短縮に貢献する画期的な進歩を示した。この技術進化は、バッテリーハウジングや熱管理システム、セル構成の根本的な再設計を必要とし、サプライチェーン全体で新たな機会を創出している。

次に、バッテリー管理システム(BMS)への人工知能(AI)の統合が進んでいる。AIは予測分析とリアルタイム最適化を可能にし、性能、安全性、信頼性を向上させる。2025年2月にはインフィニオンとイートロンがAI搭載BMSソリューションで提携を拡大し、機械学習ベースの診断と最適化を提供。これにより、バッテリー寿命の延長や適応型熱バランスが実現される。IoT接続による遠隔診断やOTAソフトウェアアップデートも、車両ライフサイクル全体での機能強化に寄与している。

さらに、持続可能でリサイクル可能なバッテリー材料の開発が重要視されている。メーカーは希少鉱物への依存を減らし、性能を維持または向上させるカソード・アノード配合を優先している。使用済みバッテリーから貴重な材料を回収し、新しい生産サイクルに再統合するクローズドループリサイクルシステムの開発が進む。2025年3月にはパナソニックエナジーと住友金属鉱山がリチウムイオン電池カソード向けニッケルクローズドループリサイクルを開始し、持続可能な循環型生産を推進している。生分解性ハウジング材料や環境に優しい電解液も注目され、サプライチェーンの透明性確保も進められている。

市場は、EV普及の拡大と技術進歩に支えられ、今後も力強い収益成長が見込まれる。政府の国内生産・研究促進策は日本の国際競争力を強化し、全固体電池技術の進展は革新的なサプライヤーに高価値な機会をもたらすだろう。充電ネットワークの拡大と消費者の信頼向上も需要を維持し、自動車メーカーと部品専門企業との戦略的提携が効率化とコスト削減を促進し、長期的な市場拡大をさらに刺激すると予測される。

日本のEVバッテリー市場は、電動化目標の加速に伴い急速に拡大しており、熱安定性、高エネルギー密度、急速充電、長寿命化といった高性能が求められています。高度な製造自動化による信頼性の高い大量生産が進み、生産能力も増強中です。新型バッテリーの量産開始や、充放電サイクル耐久性、低温性能強化、大型フォーマット設計などの研究開発・セルアーキテクチャ革新も活発化。バッテリーセルの戦略的重要性から、生産技術と人材育成への投資が加速しています。

バッテリータイプ別では、2025年にリチウムイオン電池が日本EVバッテリー部品市場の81%を占め、圧倒的な優位を確立。実績、確立された製造インフラ、自動車用途での優れた性能特性がその理由です。最適なエネルギー対重量比は航続距離を実現し、正極材の改良で多様な車両セグメントに対応。安定供給と価格予測性をもたらす成熟したサプライチェーンに加え、国内新工場設立による生産拡大も進んでいます。

車両タイプ別では、2025年に乗用車が日本EVバッテリー部品市場の68%を占める主要な需要ドライバーです。日常の電動モビリティへの強い関心、低い運用コスト、環境メリットが評価され、政府のCEV補助金も後押し。乗用車セグメントは、多様な使用パターンや日本の多様な気候帯に対応するバッテリー管理・熱管理ソリューションを要求します。

推進タイプ別では、2

日本のEVバッテリー部品市場は、政府の強力な政策支援、技術革新への継続的な投資、そしてEVの普及拡大を主要な成長要因としています。

**成長要因:**

政府はEV導入と国内バッテリー部品製造を促進するため、明確な電動化目標、購入奨励金、充電インフラ整備(2025年度に経済産業省が500億円の補正予算を計上)、排出ガス規制強化、税制優遇を含む包括的な政策を推進し、予測可能な需要と投資環境を創出しています。

技術革新と研究投資も市場を牽引し、バッテリー性能向上、航続距離延長、充電時間短縮、総所有コスト削減といった消費者の懸念解消に貢献しています。特に、全固体電池などの次世代技術への投資は、日本のメーカーを将来の市場で優位に立たせています(2025年には京都でQuantumScapeが全固体電池シンポジウムを開催)。

EVの普及拡大も重要で、消費者の受容度向上に伴いバッテリー部品需要が増加。2025年には現代自動車と起亜自動車が日本でグリーン車両を発表し、市場再参入しました。航続距離や充電の利便性に関する懸念が薄れ、EVは一般消費者へと浸透し、企業フリートの電動化や国際市場での成長も日本の部品メーカーに輸出機会をもたらしています。

**市場の課題:**

市場はいくつかの課題に直面しています。

第一に、EVの初期購入費用が高いことです。バッテリー部品が車両コストの大部分を占め、経済の不確実性も相まって、価格に敏感な層には手が届きにくい状況です。中古EV市場の未発達も参入障壁となっています。

第二に、充電インフラの整備不足とアクセシビリティの限界です。充電インフラの地理的な偏り、地方での不足、公共充電ステーションの利用可能性のばらつき、充電時間の長さ、集合住宅での充電設備設置の困難さが課題です。

第三に、サプライチェーンの脆弱性と原材料調達の懸念です。国際的な原材料への依存は、供給途絶リスクや価格変動を招きます。重要な鉱物の採掘集中による地政学的脆弱性、限られた材料の争奪戦、加工・精製能力の制約も生産能力の成長を妨げ、代替供給源の確立には時間と投資が必要です。

**競争環境:**

日本のEVバッテリー部品市場は、自動車産業との強固な関係と高い技術力を持つ国内メーカーによって統合されています。これらの企業は、精密製造、品質管理、サプライチェーン管理の専門知識を活用し、垂直統合戦略や戦略的パートナーシップを通じて競争力を強化しています。技術的リーダーシップ維持のための研究開発投資と、国際的な成長機会の追求が特徴です。

**最近の動向:**

2025年1月、マツダは山口県岩国市にモジュールパック工場を建設する計画を発表しました。この工場では、パナソニックエナジー製の円筒形リチウムイオンバッテリーパックをマツダ初の専用バッテリーEV向けに生産し、地域雇用創出、EV技術導入推進、日本の2030年電動化目標達成に貢献します。

この市場レポートは、過去のトレンド、市場見通し、促進要因と課題、そして部品タイプ、バッテリータイプ、車両タイプ、推進タイプ、エンドユーザー、地域ごとの市場評価を網羅しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のEVバッテリー部品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のEVバッテリー部品市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のEVバッテリー部品市場 – コンポーネントタイプ別内訳

6.1 バッテリーセル

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 バッテリー管理システム (BMS)

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 バッテリー冷却システム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 バッテリーハウジング

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 コネクタとケーブル

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 熱管理システム

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025年)

6.6.3 市場予測 (2026-2034年)

6.7 その他

6.7.1 過去および現在の市場トレンド (2020-2025年)

6.7.2 市場予測 (2026-2034年)

7 日本のEVバッテリー部品市場 – バッテリータイプ別内訳

7.1 リチウムイオンバッテリー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ニッケル水素バッテリー

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 全固体バッテリー

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 鉛蓄電池

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のEVバッテリー部品市場 – 車両タイプ別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 商用車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 二輪車

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 三輪車

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

9 日本のEVバッテリー部品市場 – 推進タイプ別内訳

9.1 バッテリー式電気自動車 (BEV)

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 プラグインハイブリッド電気自動車 (PHEV)

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 ハイブリッド電気自動車 (HEV)

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 市場予測 (2026-2034年)

10 日本のEVバッテリー部品市場 – エンドユーザー別内訳

10.1 OEM (相手先ブランド製造業者)

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 アフターマーケット

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本のEVバッテリー部品市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 コンポーネントタイプ別市場内訳

11.1.4 バッテリータイプ別市場内訳

11.1.5 車両タイプ別市場内訳

11.1.6 推進タイプ別市場内訳

11.1.7 エンドユーザー別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 コンポーネントタイプ別市場内訳

11.2.4 バッテリータイプ別市場内訳

11.2.5 車両タイプ別市場内訳

11.2.6 推進タイプ別市場内訳

11.2.7 エンドユーザー別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 コンポーネントタイプ別市場内訳

11.3.4 バッテリータイプ別市場内訳

11.3.5 車両タイプ別市場内訳

11.3.6 推進タイプ別市場内訳

11.3.7 エンドユーザー別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 コンポーネントタイプ別市場内訳

11.4.4 バッテリータイプ別市場内訳

11.4.5 車両タイプ別市場内訳

11.4.6 推進タイプ別市場内訳

11.4.7 エンドユーザー別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 コンポーネントタイプ別市場内訳

11.5.4 バッテリータイプ別市場内訳

11.5.5 車両タイプ別市場内訳

11.5.6 推進タイプ別市場内訳

11.5.7 エンドユーザー別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 コンポーネントタイプ別市場内訳

11.6.4 バッテリータイプ別市場内訳

11.6.5 車両タイプ別市場内訳

11.6.6 推進タイプ別市場内訳

11.6.7 エンドユーザー別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 コンポーネントタイプ別市場内訳

11.7.4 バッテリータイプ別市場内訳

11.7.5 車両タイプ別市場内訳

11.7.6 推進タイプ別市場内訳

11.7.7 エンドユーザー別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 コンポーネントタイプ別市場内訳

11.8.4 バッテリータイプ別市場内訳

11.8.5 車両タイプ別市場内訳

11.8.6 推進タイプ別市場内訳

11.8.7 エンドユーザー別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のEVバッテリー部品市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

これはサンプル目次であるため、企業名は記載されていません。最終報告書にて完全なリストが提供されます。

14 日本のEVバッテリー部品市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

電気自動車(EV)のバッテリーコンポーネントとは、EVの動力源となるバッテリーシステムを構成する主要な部品群を指します。これらは、電気エネルギーを貯蔵し、車両の走行に必要な電力を供給する役割を担っています。安全性、性能、航続距離、充電速度、寿命といったEVの主要な特性は、これらのコンポーネントの品質と設計に大きく依存します。

EVバッテリーコンポーネントには、主に以下の種類があります。まず、最も基本的な単位である「セル」です。セルは、正極、負極、電解液、セパレーターで構成され、電気化学反応によって充放電を行います。セルの形状には円筒形、角形、パウチ形などがあり、正極材料にはニッケル・コバルト・マンガン(NCM)系、ニッケル・コバルト・アルミニウム(NCA)系、リン酸鉄リチウム(LFP)系などが、負極材料にはグラファイトやシリコン系が用いられます。次に、複数のセルをまとめて保護し、管理しやすくした「モジュール」があります。さらに、複数のモジュールに加えて、バッテリー管理システム(BMS)、冷却システム、配線、そしてこれら全体を保護する「バッテリーパック」が最終的な製品として車両に搭載されます。BMSは、セルの電圧、電流、温度を監視し、過充電や過放電を防ぎ、セルのバランスを保つことでバッテリーの安全性と寿命を確保する重要な役割を果たします。冷却システムは、バッテリーが最適な温度範囲で動作するように熱を管理し、性能低下や劣化を防ぎます。

これらのコンポーネントの主な用途は、電気自動車の走行用動力源として機能することです。具体的には、バッテリーに蓄えられた電力をモーターに供給し、車両を駆動させます。また、回生ブレーキによって発生したエネルギーを回収し、再びバッテリーに蓄える役割も担います。将来的には、V2G(Vehicle-to-Grid)やV2L(Vehicle-to-Load)といった技術を通じて、EVバッテリーが家庭や電力網への電力供給源としても活用されることが期待されています。これにより、EVは単なる移動手段に留まらず、エネルギーマネジメントシステムの一部としての価値も高まります。

関連技術としては、まず「材料科学」の進化が挙げられます。より高エネルギー密度、高出力、長寿命を実現するための正極・負極材料の開発(例:シリコン負極、全固体電解質)が進められています。次に、「バッテリー管理システム(BMS)」の高度化です。AIを活用した劣化予測や充電最適化、より精密なセルバランス制御技術が開発されています。また、「熱管理技術」も重要であり、バッテリーの性能と寿命を最大化するための効率的な冷却・加熱システム(例:液冷システム、ヒートポンプ)が進化しています。さらに、「急速充電技術」の進展も不可欠であり、高出力充電に対応できるバッテリー設計や充電インフラの整備が進んでいます。使用済みバッテリーの「リサイクル技術」や、定置型蓄電池として再利用する「セカンドライフ技術」も、持続可能な社会の実現に向けて重要な関連技術として注目されています。これらの技術革新が、EVの普及と性能向上を強力に推進しています。