❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

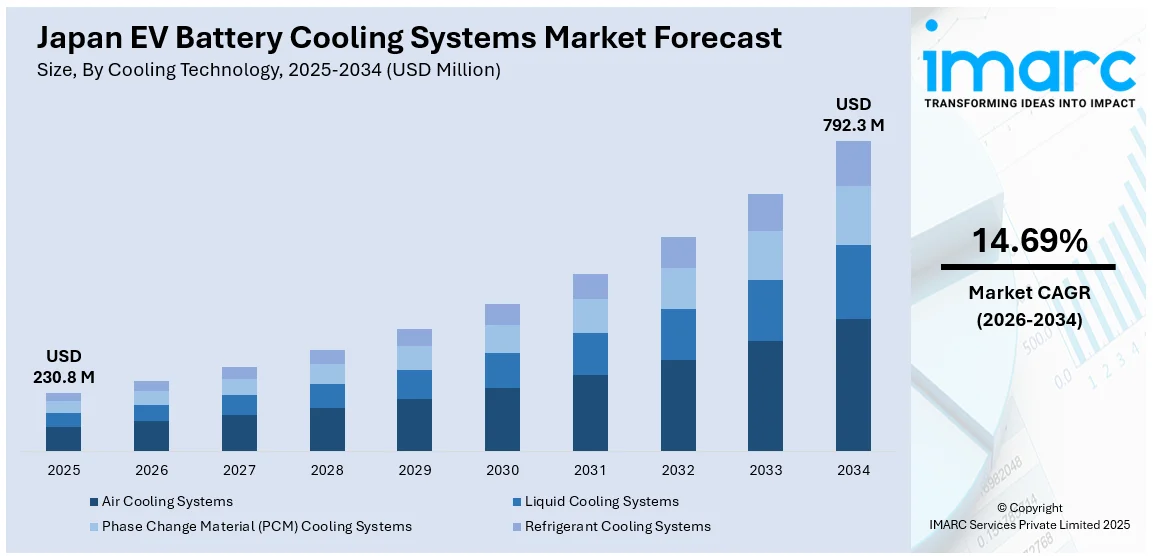

日本のEVバッテリー冷却システム市場は、2025年の2億3080万米ドルから2034年には7億9230万米ドルへと、2026年から2034年にかけて年平均成長率(CAGR)14.69%で大きく拡大すると予測されています。この成長は、高エネルギー密度EVバッテリーへの移行、効率的な熱管理、安全性、性能向上のための高度な液冷システムの必要性によって推進されています。また、政府によるEV導入促進政策や厳格な安全基準、費用対効果の高いハイブリッド冷却技術の普及も市場拡大の主要な要因です。

EVバッテリーのエネルギー密度向上と充電時間の短縮に伴い、かつては空冷システムで対応可能だった熱管理は、液冷システムが不可欠となっています。液冷はバッテリーの寿命と安全性を大幅に向上させ、信頼性を重視する日本の自動車メーカーにとって極めて重要です。日産やトヨタのような高性能EVの生産増加も、液冷システム市場を刺激しています。さらに、多様なEVに対する政府規制、安全基準の改定、EV効率化の推進も持続的な成長を後押ししています。日本のEV市場全体は、政府の補助金、税制優遇、充電インフラ投資に支えられ、2030年までにCAGR 15.58%で1111億米ドルに達すると予測されており、2023年時点で31,600基の充電器がある充電インフラも拡大し、2030年には15億4000万米ドルのEV充電設備市場が形成される見込みです。これにより、2030年までにCO2排出量を46%削減するという国の目標達成にも貢献します。企業は革新的な液冷技術に積極的に投資し、日本を次世代EV熱管理ソリューションのリーダーとして位置づけています。

一方、空冷と液冷を組み合わせたハイブリッド冷却技術の採用も市場成長を支えています。自動車メーカーは、特にミッドレンジEV向けに、性能と手頃な価格のバランスが取れた費用対効果の高いソリューションを求めており、ハイブリッドシステムは高価な液冷部品への依存を減らしつつ、最適なバッテリー温度を維持できるため、価格に敏感な消費者に魅力的です。この技術は、日本の持続可能性とエネルギー効率への重点とも合致しています。日本政府は、「ニューサンシャイン計画」や「クリーンエネルギー自動車イニシアティブ」などのプログラムを通じて、HVACや冷却システムを含むエネルギー効率の高い自動車技術を長年奨励しており、2030年までに排出量を50%削減する目標を掲げています。当初はバッテリー式電気自動車(BEV)が焦点でしたが、現在ではハイブリッド電気自動車(HEV)も重要な役割を担っています。

日本の自動車市場では、電動パワートレインの研究開発が活発に進められ、2001年までに5万台以上のハイブリッド電気自動車(HEV)が販売されるなど、その恩恵を受けてきた。日本のAuto-NOx法や世界の持続可能性目標に合致する形で、環境に優しいEVバッテリー冷却技術の奨励が強化されており、持続可能なモビリティを実現するための熱管理技術革新が推進されている。現在、企業は小型車から商用車に至るまで、多様なEVセグメントに対応するハイブリッドシステムを積極的に開発している。日本がEVインフラの整備を拡大するにつれて、この傾向はさらに加速し、プレミアムモデルから手頃な価格帯のソリューションまで、幅広い電動モビリティの普及を後押しすると期待されている。

IMARC Groupの市場調査レポートは、日本のEVバッテリー冷却システム市場における主要トレンドを詳細に分析し、2026年から2034年までの国および地域レベルでの予測を提供している。この市場は、冷却技術、バッテリータイプ、車両タイプ、推進タイプ、そしてエンドユーザーという複数の基準に基づいて綿密に分類されている。

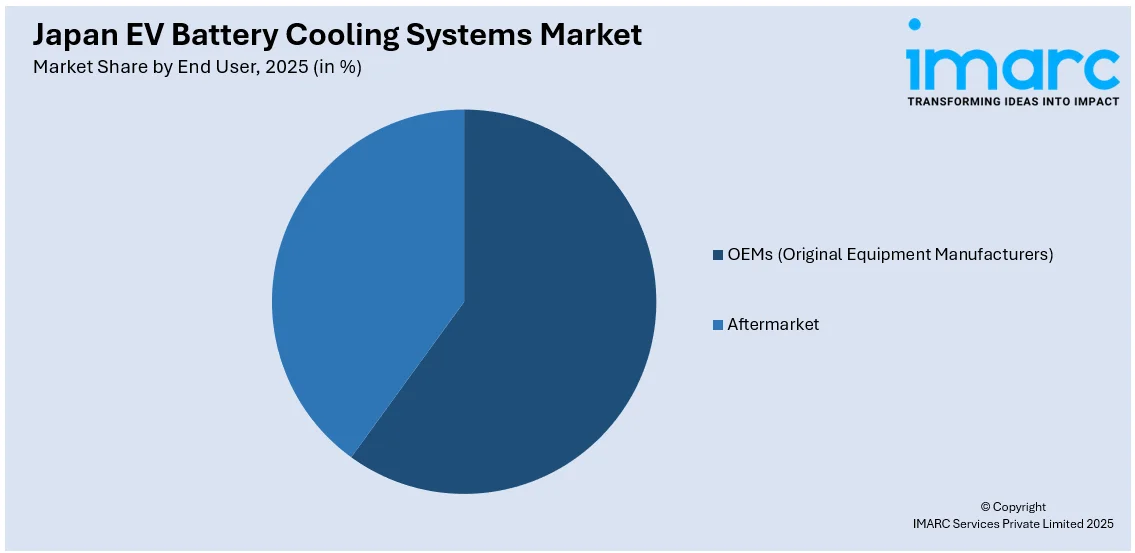

冷却技術の分野では、空冷システム、液冷システム、相変化材料(PCM)冷却システム、冷媒冷却システムといった主要な方式が詳細に分析されている。バッテリータイプ別では、市場はリチウムイオンバッテリー、ニッケル水素バッテリー、次世代の全固体バッテリー、およびその他のタイプに細分化されている。車両タイプに関しては、乗用車、商用車、二輪車、三輪車といった幅広いカテゴリーが対象となっている。推進タイプ別では、バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)の動向が深く掘り下げられている。エンドユーザーの観点からは、OEM(Original Equipment Manufacturers)とアフターマーケットの二つの主要セグメントに分けられ、それぞれの市場動向が分析されている。さらに、地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が包括的に評価されている。

競争環境については、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、多角的な視点から包括的な分析が提供されている。また、市場を牽引する主要企業の詳細なプロファイルも網羅されている。

最新の市場ニュースとして、2025年4月8日には、東芝が電気バス、電気船、定置型アプリケーション向けに特別に設計された新しいSCiBTMリチウムイオンバッテリーモジュールを発表した。この新製品は、放熱性を高めるためのアルミニウム製ベースプレートを特徴としている。

2025年4月中旬より、新しいバッテリーモジュールがリリースされます。このモジュールは、高い電力供給を維持しつつ効率的に熱放散を低減することで、バッテリー寿命を向上させます。定格容量は45Ah、電圧範囲はDC18.0から32.4Vで、定置型アプリケーション向けにUL1973認証を取得しています。

このモジュールに関する情報に加え、日本のEVバッテリー冷却システム市場に関する包括的なレポートが提供されます。このレポートは、2025年を基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象としています。市場の動向、業界の促進要因と課題、およびセグメント別の市場評価を、百万米ドル単位で詳細に分析します。

レポートでカバーされる冷却技術には、空冷システム、液冷システム、相変化材料(PCM)冷却システム、冷媒冷却システムが含まれます。バッテリータイプは、リチウムイオンバッテリー、ニッケル水素バッテリー、全固体バッテリー、その他を網羅。車両タイプは、乗用車、商用車、二輪車、三輪車に分類されます。推進タイプ別では、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)が対象です。エンドユーザーはOEMとアフターマーケットに分けられ、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が分析対象となります。

このレポートは、市場の過去および将来のパフォーマンス、冷却技術、バッテリータイプ、車両タイプ、推進タイプ、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な質問に答えます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本のEVバッテリー冷却システム市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報が提供され、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価し、業界内の競争レベルとその魅力を分析するのに役立ちます。また、競争環境の分析により、ステークホルダーは競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のEVバッテリー冷却システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のEVバッテリー冷却システム市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のEVバッテリー冷却システム市場 – 冷却技術別内訳

6.1 空冷システム

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 液冷システム

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 相変化材料 (PCM) 冷却システム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 冷媒冷却システム

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のEVバッテリー冷却システム市場 – バッテリータイプ別内訳

7.1 リチウムイオンバッテリー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ニッケル水素バッテリー

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 全固体バッテリー

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本のEVバッテリー冷却システム市場 – 車両タイプ別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 商用車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 二輪車

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 三輪車

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本のEVバッテリー冷却システム市場 – 推進タイプ別内訳

9.1 バッテリー式電気自動車 (BEV)

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 プラグインハイブリッド電気自動車 (PHEV)

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 ハイブリッド電気自動車 (HEV)

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

10 日本のEVバッテリー冷却システム市場 – エンドユーザー別内訳

10.1 OEM (相手先ブランド製造業者)

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 アフターマーケット

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本のEVバッテリー冷却システム市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場トレンド (2020-2025)

11.1.3 冷却技術別市場内訳

11.1.4 バッテリータイプ別市場内訳

11.1.5 車種別市場内訳

11.1.6 駆動方式別市場内訳

11.1.7 エンドユーザー別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 冷却技術別市場内訳

11.2.4 バッテリータイプ別市場内訳

11.2.5 車種別市場内訳

11.2.6 駆動方式別市場内訳

11.2.7 エンドユーザー別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 冷却技術別市場内訳

11.3.4 バッテリータイプ別市場内訳

11.3.5 車種別市場内訳

11.3.6 駆動方式別市場内訳

11.3.7 エンドユーザー別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 冷却技術別市場内訳

11.4.4 バッテリータイプ別市場内訳

11.4.5 車種別市場内訳

11.4.6 駆動方式別市場内訳

11.4.7 エンドユーザー別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 冷却技術別市場内訳

11.5.4 バッテリータイプ別市場内訳

11.5.5 車種別市場内訳

11.5.6 駆動方式別市場内訳

11.5.7 エンドユーザー別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 冷却技術別市場内訳

11.6.4 バッテリータイプ別市場内訳

11.6.5 車種別市場内訳

11.6.6 駆動方式別市場内訳

11.6.7 エンドユーザー別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 冷却技術別市場内訳

11.7.4 バッテリータイプ別市場内訳

11.7.5 車種別市場内訳

11.7.6 駆動方式別市場内訳

11.7.7 エンドユーザー別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025年)

11.8.3 冷却技術別市場内訳

11.8.4 バッテリータイプ別市場内訳

11.8.5 車種別市場内訳

11.8.6 駆動方式別市場内訳

11.8.7 エンドユーザー別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本のEVバッテリー冷却システム市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 E社

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

14 日本のEVバッテリー冷却システム市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

EVバッテリー冷却システムは、電気自動車(EV)のバッテリーパックが最適な温度範囲内で動作するよう維持するための重要な技術です。バッテリーは、高温下では劣化が加速し、性能が低下するだけでなく、最悪の場合には熱暴走による安全上のリスクも生じます。一方、低温下では出力が低下し、充電効率も悪化します。冷却システムは、これらの問題を解決し、バッテリーの寿命、性能、および安全性を最大限に確保する役割を担っています。

主な冷却方式にはいくつかの種類があります。まず「空冷式」は、周囲の空気を利用してバッテリーを冷却する方法で、自然対流やファンによる強制対流があります。構造がシンプルでコストが低い利点がありますが、冷却能力は限定的で、高出力バッテリーには不向きな場合があります。次に最も広く採用されているのが「液冷式」です。これは、冷却液(通常は水とグリコールの混合液)をバッテリーモジュールやセルに接触するコールドプレートやジャケット内に循環させる方式です。冷却効率が高く、精密な温度制御が可能で、バッテリーパック全体に均一な冷却を提供できます。液冷式には、冷却液が直接バッテリーセルに触れる「直接液冷式」と、コールドプレートなどを介して間接的に冷却する「間接液冷式」があります。さらに「冷媒式」は、エアコンと同様の冷凍サイクル(コンプレッサー、凝縮器、蒸発器など)を利用して冷却を行う方式です。非常に高い冷却能力を持ち、特に高温環境下での急速充電時や高性能EVで効果を発揮します。車室の空調システムと統合されることも多いです。また、「相変化材料(PCM)式」は、特定の温度で相変化(固体から液体へ)する際に熱を吸収する材料を利用する方式で、受動的に熱を吸収しますが、熱容量には限りがあります。

これらの冷却システムは、主に電気自動車(乗用車、バス、トラックなど)やプラグインハイブリッド車(PHEV)に搭載されています。また、定置型蓄電システム(ESS)や、電動航空機、電動船舶といった新たな応用分野でもその重要性が増しています。特に、高性能EVや急速充電ステーションなど、高い熱負荷がかかる環境での利用が不可欠です。

関連技術としては、バッテリーの温度や状態を監視し、冷却システムを制御する「バッテリーマネジメントシステム(BMS)」が中核をなします。BMSは、冷却だけでなく加熱や断熱も含めた広範な「熱管理システム(TMS)」の一部として機能します。効率的な冷却と加熱を両立させる「ヒートポンプ」技術も重要であり、冷媒式システムと統合されることが多いです。冷却液としては、高い熱伝導率と電気絶縁性を併せ持つ特殊な「クーラントや誘電性流体」が開発されています。正確な温度監視のためには「温度センサー」が不可欠であり、運転状況や充電状態、外気温に応じて冷却を最適化する高度な「制御アルゴリズム」も重要な要素です。さらに、コールドプレートや熱交換器の軽量化と高効率化に向けた「材料科学」の進歩も、システムの性能向上に貢献しています。