❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

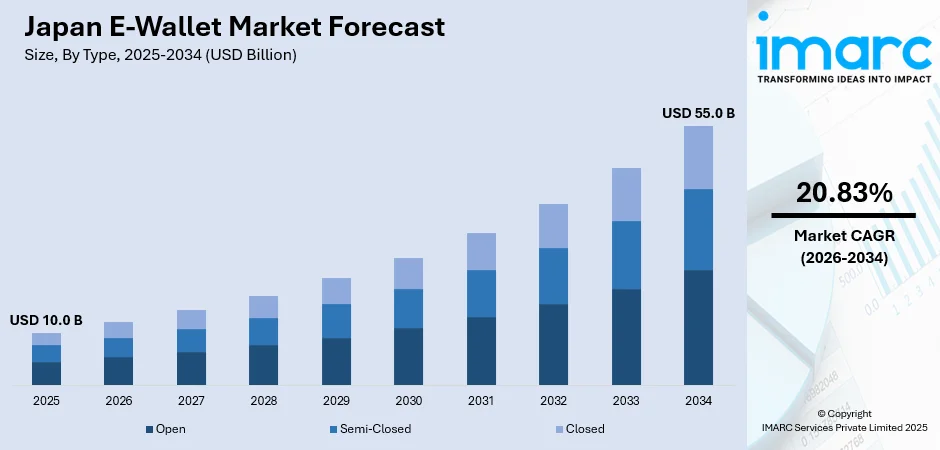

日本におけるEウォレット市場は、2025年に100億米ドルに達し、2034年には550億米ドルに拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)20.83%という顕著な成長を遂げると見込まれています。この成長は、政府によるキャッシュレス決済の推進、非接触型技術の普及拡大、そしてEウォレットサービスの地域的な拡大が牽引要因となっています。これらの要因が、デジタル決済の普及を加速させ、市場シェア拡大に寄与しています。

特に日本では、速度と利便性を重視する都市部を中心に、非接触型決済への移行が顕著です。スマートフォンやスマートウォッチを用いたタップ決済の利用が増加しており、Eウォレット市場の成長に大きく貢献しています。新型コロナウイルス感染症のパンデミックは、衛生面への懸念から非接触型決済の需要を加速させました。現在、主要な小売店、飲食店、公共交通機関で非接触型Eウォレット決済が広く導入され、日常生活に深く浸透しています。例えば、2024年9月には、ソフトバンクグループの子会社が、厚生労働省の承認を得て、日本最大のモバイル決済アプリであるPayPayへの給与直接支払いを開始しました。この取り組みは、従業員の支払い選択肢を拡大し、最大20万円までの支払いを可能にするもので、将来的には他企業への拡大も期待されています。また、テクノロジーに精通した若年層が採用を牽引する一方、使いやすいインターフェースにより高齢層も徐々に移行しています。銀行やモバイル事業者もNFCやQRコードベースの決済技術への投資を強化し、ユーザーベースの拡大を図っています。非接触型決済が各分野で標準化されるにつれ、今後数年間で日本のEウォレット市場シェアを大幅に押し上げると予想されます。

日本政府は、広範なデジタル変革目標の一環として、キャッシュレス経済の推進に中心的な役割を担っています。「キャッシュレス・ビジョン」戦略などの施策は、デジタル取引の普及率向上と現金依存度の低減を目指しています。官民連携により、キャッシュバック報酬やデジタル決済規制の簡素化といったインセンティブが導入され、企業と消費者の双方にEウォレットの採用を促しています。具体例として、2024年6月には、日本政府が来春までにマイナンバーカードとApple Walletの統合を可能にする計画を発表しました。これにより、住民は国民IDをデジタルウォレットに保存できるようになります。この動きは、国会の承認とデジタル庁との連携により推進され、利便性の向上を目的としています。

日本の電子ウォレット市場は、政府によるキャッシュレス社会への強力な推進、高いスマートフォン普及率、そしてユーザーデータのプライバシーとセキュリティを確保しつつ、フィンテック企業や非銀行機関がデジタル決済サービスを容易に開始できるようになった規制緩和の恩恵を受け、極めて有望な成長見通しを示しています。政府機関は、デジタル給与の支給を奨励し、電子ウォレットを公共交通機関の運賃支払いや公共料金の決済システムに統合する取り組みを進めています。これらの政策転換は、単に日本の金融インフラを現代化するだけでなく、モバイルベースの金融ツールに対する消費者の信頼を構築し、その利用を促進しています。このような多角的な努力が産業界や様々な人口層に拡大するにつれて、日本の電子ウォレット市場の将来性は非常に明るいと評価されています。

IMARC Groupの市場分析レポートは、2026年から2034年までの地域レベルでの予測とともに、市場の各セグメントにおける主要なトレンドを詳細に分析しています。市場は、以下のカテゴリに基づいて分類されています。

「タイプ」別では、オープン型、セミクローズド型、クローズド型の3種類。

「所有形態」別では、銀行、通信会社、デバイスメーカー、テクノロジー企業。

「技術」の観点からは、近距離無線通信(NFC)、光学式/QRコード、デジタル専用、テキストベース。

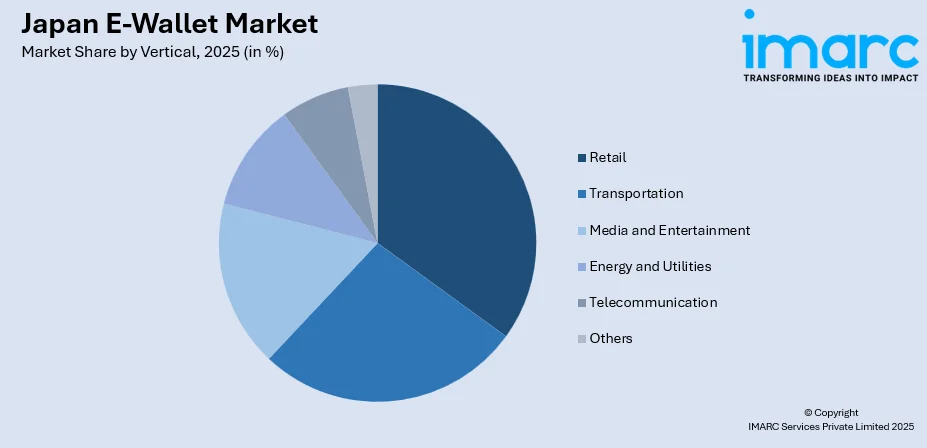

「垂直分野」別では、小売、交通、メディア・エンターテイメント、エネルギー・公益事業、通信、その他といった幅広い産業分野。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に評価されています。

競争環境に関しては、市場調査レポートは包括的な分析を提供しています。これには、市場構造、主要プレイヤーのポジショニング、主要な成功戦略、競争ダッシュボード、そして企業評価象限といった要素が含まれています。また、市場における主要な全企業の詳細なプロファイルも提供されています。

最近の市場ニュースとして、2025年3月には、日本を拠点とするDigital Wallet GroupがPayment Sourceとの提携を発表しました。この提携は、カナダにおける送金サービスを強化することで金融包摂を促進することを目的としています。この協力関係により、Smiles Mobile Remittanceの利用者は、より容易に資金をチャージできるようになり、安全な送金を促進し、十分な金融サービスを受けていない移民コミュニティを支援することが期待されています。

2024年11月、PayPayとAlipay+は提携を大幅に拡大し、日本国内の300万を超える加盟店で国際旅行者向けの電子ウォレット決済オプションを強化しました。この連携により、海外からの訪問者はPayPayのQRコードをスキャンするだけで、自国の電子ウォレットアプリを通じてシームレスな支払いが可能になります。特にホリデーシーズン中には、魅力的なプロモーション割引が提供され、これにより地域の小売業者や観光関連ビジネスの売上向上に貢献し、日本のインバウンド観光を強力に後押しすることが期待されます。この動きは、電子ウォレットが移民コミュニティと海外の家族とのつながりを維持する上で果たす役割も強調しています。

このような市場の活発な動きを背景に、IMARCの「日本電子ウォレット市場レポート」は、2020年から2034年までの期間における市場の包括的な定量分析を提供します。このレポートは、市場の歴史的トレンド、将来の展望、業界を牽引する主要な促進要因、そして直面する課題を詳細に探求します。分析の基準年は2025年、履歴期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場規模は米ドル建てで評価されます。レポートの範囲は広範で、市場をタイプ別(オープン、セミクローズド、クローズド)、所有形態別(銀行、通信会社、デバイスメーカー、テクノロジー企業)、技術別(近距離無線通信(NFC)、光学/QRコード、デジタル専用、テキストベース)、垂直市場別(小売、交通、メディア・エンターテイメント、エネルギー・公益事業、通信、その他)、そして地域別(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)に詳細に区分し、それぞれの歴史的および将来的な市場評価を行います。これにより、市場の多角的な側面が明らかになり、深い洞察が得られます。

このレポートは、日本の電子ウォレット市場がこれまでどのように推移し、今後数年間でどのように発展するかという全体的なパフォーマンス予測から、タイプ、所有形態、技術、垂直市場、地域に基づく詳細な市場の内訳まで、多岐にわたる重要な疑問に答えることを目的としています。さらに、電子ウォレット市場のバリューチェーンにおける様々な段階、市場を動かす主要な推進要因と直面する課題、市場の構造、主要なプレーヤー、そして市場における競争の程度についても深く掘り下げて分析します。ステークホルダーにとっての主な利点は、2020年から2034年までの市場トレンド、予測、ダイナミクスに関する包括的な情報が提供されることです。また、市場の推進要因、課題、機会に関する最新情報が提供され、戦略策定に役立ちます。ポーターのファイブフォース分析は、新規参入者の影響、既存企業間の競争の激しさ、サプライヤーと買い手の交渉力、代替品の脅威を評価するのに役立ち、電子ウォレット業界内の競争レベルとその魅力を客観的に分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることができます。レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式での編集可能なバージョンも可能です。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートも含まれており、詳細な市場理解を支援します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のEウォレット市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のEウォレット市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のEウォレット市場 – タイプ別内訳

6.1 オープン型

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 セミクローズド型

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 クローズド型

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のEウォレット市場 – 所有形態別内訳

7.1 銀行

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 通信会社

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 デバイスメーカー

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 テック企業

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本のEウォレット市場 – 技術別内訳

8.1 NFC

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 光学式/QRコード

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 デジタル専用

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 テキストベース

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本のEウォレット市場 – 業種別内訳

9.1 小売

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 交通

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 メディア・エンターテイメント

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 エネルギー・公益事業

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 通信

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 その他

9.6.1 過去および現在の市場トレンド (2020-2025)

9.6.2 市場予測 (2026-2034)

10 日本のEウォレット市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 タイプ別市場内訳

10.1.4 所有形態別市場内訳

10.1.5 技術別市場内訳

10.1.6 業種別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 タイプ別市場内訳

10.2.4 所有形態別市場内訳

10.2.5 技術別市場内訳

10.2.6 業種別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地域

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 タイプ別市場内訳

10.3.4 所有形態別市場内訳

10.3.5 テクノロジー別市場内訳

10.3.6 業種別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 タイプ別市場内訳

10.4.4 所有形態別市場内訳

10.4.5 テクノロジー別市場内訳

10.4.6 業種別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 タイプ別市場内訳

10.5.4 所有形態別市場内訳

10.5.5 テクノロジー別市場内訳

10.5.6 業種別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 タイプ別市場内訳

10.6.4 所有形態別市場内訳

10.6.5 テクノロジー別市場内訳

10.6.6 業種別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 タイプ別市場内訳

10.7.4 所有形態別市場内訳

10.7.5 テクノロジー別市場内訳

10.7.6 業種別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 タイプ別市場内訳

10.8.4 所有形態別市場内訳

10.8.5 テクノロジー別市場内訳

10.8.6 業種別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のEウォレット市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

13 日本のEウォレット市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

E-ウォレットとは、現金や物理的なクレジットカード、デビットカードなどの代わりに、スマートフォンやパソコン、スマートウォッチといった電子デバイスを用いて支払いや送金を行うためのデジタルな財布システムを指します。利用者は、事前に銀行口座から現金をチャージしたり、既存の銀行口座やクレジットカードと連携させたりして利用するのが一般的です。これにより、オンラインショッピングでの商品購入や、実店舗でのサービス利用など、様々な場面で手軽かつ安全に決済を行うことが可能になります。物理的な財布を持ち歩く必要がなくなり、決済プロセスが簡素化される点が大きな特徴です。

E-ウォレットには、その機能や利用方法に応じていくつかの主要な種類がございます。まず、事前に金額を入金(チャージ)して利用する「プリペイド型」があります。これは、交通系ICカードや特定の小売店が提供するアプリ内ウォレットなどが代表的です。次に、利用後に登録済みの銀行口座やクレジットカードから自動的に引き落とされる「ポストペイ型」や、銀行口座と直結し、利用と同時に口座から引き落とされる「デビット型」も広く普及しています。また、スマートフォンで店舗側のQRコードやバーコードを読み取る、あるいは自身のQRコード・バーコードを提示して決済する「QRコード決済型」や、NFC(近距離無線通信)技術などを利用し、端末を決済リーダーにかざすだけで支払いが完了する「非接触型」も、その利便性から多くのユーザーに利用されています。

E-ウォレットの用途は非常に多岐にわたります。最も一般的なのは、Amazonや楽天などのECサイトでのオンラインショッピングにおける商品購入です。また、コンビニエンスストア、スーパーマーケット、レストラン、カフェといった実店舗での日常的な支払いにも広く利用されています。電車やバスなどの公共交通機関の運賃支払いに対応しているものも多く、日々の移動をスムーズにします。さらに、個人間の送金機能や、友人との食事代などを割り勘する際に便利な機能を提供しているサービスも増えています。多くのE-ウォレットは、ポイントカード機能と一体化しており、支払いと同時にポイントを貯めたり使ったりできるほか、アプリ内でクーポンを管理し、支払い時に自動適用することで、よりお得に買い物をすることもできます。利用履歴が自動的に記録されるため、家計管理や支出の把握が容易になるという利点もございます。

E-ウォレットの安全性と利便性を支える関連技術も日々進化を続けています。非接触決済の基盤となる「NFC(Near Field Communication)」技術、特に日本で普及しているFeliCaは、高速かつ安全な決済を実現しています。また、スマートフォンで読み取ることで決済情報をやり取りする「QRコード」や「バーコード」技術も、手軽な決済手段として広く採用されています。セキュリティ面では、指紋認証や顔認証といった「生体認証」技術が導入され、本人確認の精度を高め、不正利用のリスクを大幅に低減しています。決済情報や残高情報といった機密データを安全に管理・保存するためには「クラウド技術」が不可欠であり、データの送受信時には「暗号化技術」が用いられ、情報漏洩を防いでいます。さらに、実際のクレジットカード番号の代わりに使い捨ての仮想番号を使用する「トークン化」技術は、万が一データが流出しても悪用されにくい仕組みを提供し、ユーザーの安心感を高めています。これらの先進技術の組み合わせにより、E-ウォレットは私たちの生活に不可欠な、安全で便利な決済手段として定着しつつあります。