❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

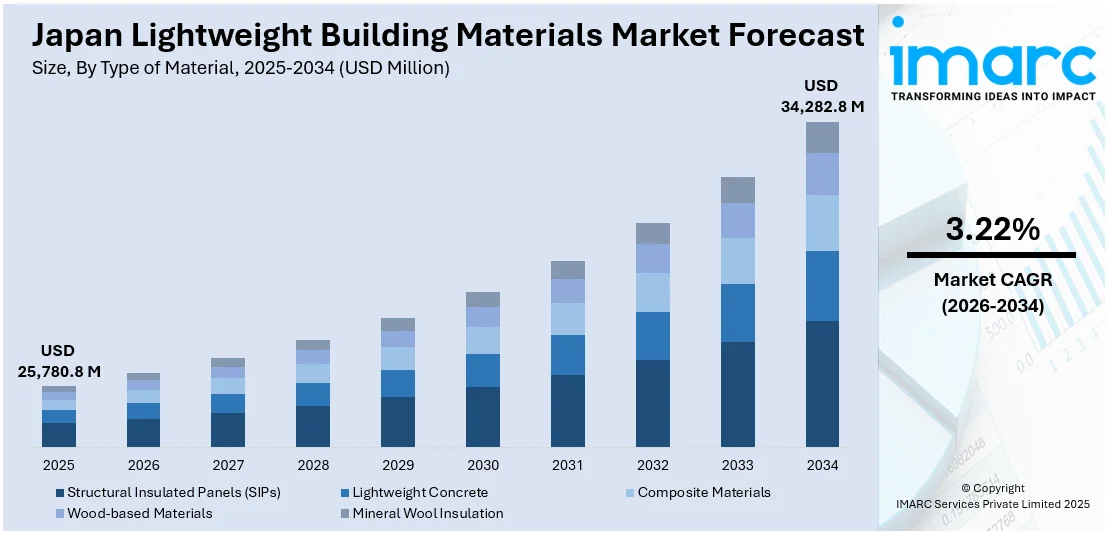

日本の軽量建築材料市場は、2025年に257億8080万米ドルに達し、2034年には342億8280万米ドルへと成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)3.22%を示す見込みです。この市場の拡大は、主に厳格化する環境規制と、政府が掲げるカーボンニュートラル目標によって強力に推進されています。

日本政府が2050年までのカーボンニュートラル達成を目指す中、建設業界では再生鋼材、直交集成板(CLT)、バイオベース複合材料といった持続可能で環境に優しいグリーン建築材料の採用が加速しています。2.75兆円(約192.9億米ドル)規模のグリーンイノベーション基金に支えられた日本の「グリーン・トランスフォーメーション(GX)プログラム」は、国全体を持続可能性へと転換させる動きを強力に推進しており、例えば五島列島などでは再生可能エネルギーが電力の約60%を供給するまでに至っています。このようなクリーンエネルギーと持続可能な開発への重点は、日本の成長する建設部門において、エネルギー効率と環境性能を向上させるためのグリーン建築材料およびシステムの需要が着実に増大していることを明確に示しています。2050年カーボンニュートラル目標の達成に向けた動きは、厳格な環境基準を満たし、グリーン建築活動を積極的に支援する軽量建築材料の採用を一層促進するでしょう。

マグネシウム合金や繊維強化ポリマー(FRP)などの軽量材料は、その優れたエネルギー効率、高い耐久性、そしてリサイクル性から、市場で大きな注目を集めています。また、建設業界では、建物の総重量を効果的に削減し、それによって輸送コストを低減し、構造にかかる負荷を最小限に抑えることができる材料が特に好まれる傾向にあります。企業は、性能と持続可能性の両方の厳しい基準を満たす先進複合材料の開発に積極的に研究開発投資を行っています。都市開発やインフラプロジェクトが拡大するにつれて、軽量で環境に配慮した材料への選好はさらに高まると予想され、持続可能性が日本の建設部門における最も重要なトレンドの一つとして確立されるでしょう。

さらに、プレハブ工法の採用増加も、高性能軽量材料の需要を押し上げ、日本の軽量建築材料市場の成長を強力に後押しする要因となっています。プレハブ工法は、プロジェクトの迅速な完了、コスト効率の向上、現場廃棄物の削減といった多くの利点を提供し、日本の労働力不足や、地震の多い国における効率的かつ安全な住宅ソリューションへのニーズに合致しています。これにより、アルミニウムパネルや軽量気泡コンクリートなどの軽量かつ高性能なソリューションへの需要がさらに高まっています。先進複合材料やモジュール式建築技術への継続的な研究開発投資も、日本の軽量建築材料市場シェアを拡大させる重要な要因となっています。

2025年の日本の住宅需要は堅調に推移しており、2月比で0.71%の増加を示しています。これは、住宅着工件数が4月に前年比26.6%減少したにもかかわらず、住宅不動産に対する持続的な需要があることを示唆しています。このような状況下で、手頃な価格で環境に優しい建材への関心が高まっており、軽量建材業界にとって大きなビジネスチャンスが生まれています。このトレンドは、日本の不動産業界の進化するニーズに応える創造的な建材プロバイダーにとって、新たな市場機会を創出しています。

軽量建材、具体的にはアルミニウムパネル、軽量気泡コンクリート、複合サンドイッチパネルなどは、その輸送と組み立ての容易さ、そして地震多発国である日本において極めて重要な耐震性の高さから、モジュール式建築での採用が急速に拡大しています。さらに、政府が住宅不足問題に対処するため、オフサイト建設技術への支援を強化していることも、この傾向を強力に後押ししています。

建材メーカーは、構造的完全性を高めつつ建物全体の重量を大幅に削減できる、超軽量でありながら高い耐久性を持つ材料の開発に注力しています。住宅および商業プロジェクトの両方でプレハブ工法が勢いを増すにつれて、革新的な軽量材料の需要は今後さらに高まることが確実視されており、これが日本の建設業界の未来を大きく形作っていくと予測されます。

IMARCグループが提供する市場分析レポートは、2026年から2034年までの国および地域レベルでの詳細な予測とともに、日本の軽量建材市場における主要なトレンドを包括的に分析しています。このレポートでは、市場が以下の多角的な要素に基づいて詳細に分類され、分析されています。

まず、「材料の種類」では、構造用断熱パネル(SIPs)、軽量コンクリート、複合材料、木質材料、ロックウール断熱材といった、多様な軽量建材がその特性と市場での役割に基づいて詳細に検討されています。次に、「密度」の観点からは、低密度、中密度、高密度、そして特に注目される超軽量材料の各カテゴリが、それぞれの用途と需要の動向とともに分析されています。

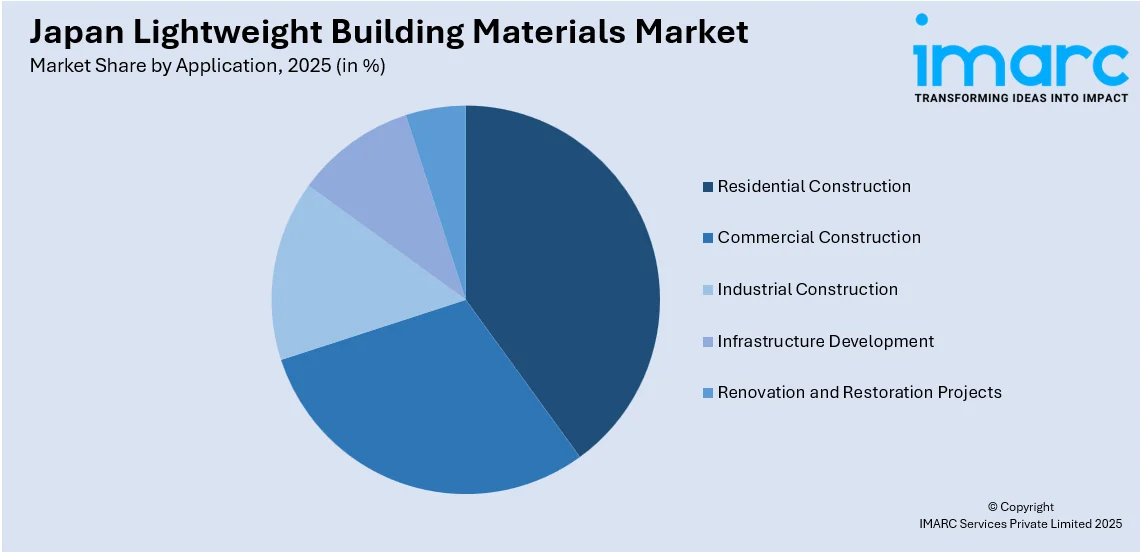

「用途」のセグメントでは、住宅建設、商業建設、産業建設、インフラ開発、さらには改修・修復プロジェクトといった幅広い建設分野における軽量建材の利用状況と成長機会が掘り下げられています。また、「エンドユーザー」の視点からは、請負業者、建設会社、建築家やデザイナー、住宅所有者、不動産開発業者といった主要な市場参加者が特定され、それぞれのニーズと購買行動が分析されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅的に評価されており、地域ごとの特性や需要の違いが明らかにされています。さらに、市場の競争環境についても詳細な分析が提供されており、主要企業の戦略や市場シェア、新たな参入機会に関する貴重な洞察が得られます。これらの包括的な分析を通じて、日本の軽量建材市場の現状と将来の展望が深く理解できるようになっています。

このレポートは、日本の軽量建築材料市場に関する包括的な分析を提供します。市場構造、主要企業のポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限などの競争分析が網羅されており、主要企業の詳細なプロファイルも提供されています。

レポートの対象範囲は、2025年を分析の基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間をカバーしています。市場規模は百万米ドル単位で示されます。

本レポートでは、過去のトレンドと市場見通し、業界の促進要因と課題、および以下のセグメントごとの歴史的および将来の市場評価を深く掘り下げています。

* **材料の種類**: 構造用断熱パネル(SIPs)、軽量コンクリート、複合材料、木質材料、ロックウール断熱材。

* **密度**: 低密度、中密度、高密度、超軽量。

* **用途**: 住宅建設、商業建設、工業建設、インフラ開発、改修・修復プロジェクト。

* **エンドユーザー**: 請負業者、建設会社、建築家・デザイナー、住宅所有者、不動産開発業者。

* **地域**: 関東地方、関西・近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方。

レポートは、日本の軽量建築材料市場がこれまでどのように推移し、今後数年間でどのように展開するか、材料の種類、密度、用途、エンドユーザー、地域に基づく市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な疑問に答えます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の軽量建築材料市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析することを支援します。競争環境の分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

レポートはPDFおよびExcel形式でメールを通じて提供され、特別な要求に応じてPPT/Word形式の編集可能なバージョンも提供可能です。購入後10%の無料カスタマイズと10~12週間のアナリストサポートが含まれます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の軽量建築材料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の軽量建築材料市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の軽量建築材料市場 – 材料の種類別市場

6.1 構造用断熱パネル (SIPs)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 軽量コンクリート

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 複合材料

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 木質材料

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 鉱物繊維断熱材

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

7 日本の軽量建築材料市場 – 密度別市場

7.1 低密度

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 中密度

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 高密度

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 超軽量

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の軽量建築材料市場 – 用途別市場

8.1 住宅建設

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 商業建設

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 産業建設

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 インフラ整備

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 改修・修復プロジェクト

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

9 日本の軽量建築材料市場 – エンドユーザー別市場

9.1 請負業者

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 建設会社

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 建築家およびデザイナー

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 住宅所有者

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測(2026-2034年)

9.5 不動産開発業者

9.5.1 概要

9.5.2 過去および現在の市場動向(2020-2025年)

9.5.3 市場予測(2026-2034年)

10 日本の軽量建築材料市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向(2020-2025年)

10.1.3 材料の種類別市場内訳

10.1.4 密度別市場内訳

10.1.5 用途別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測(2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向(2020-2025年)

10.2.3 材料の種類別市場内訳

10.2.4 密度別市場内訳

10.2.5 用途別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測(2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向(2020-2025年)

10.3.3 材料の種類別市場内訳

10.3.4 密度別市場内訳

10.3.5 用途別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測(2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向(2020-2025年)

10.4.3 材料の種類別市場内訳

10.4.4 密度別市場内訳

10.4.5 用途別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測(2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向(2020-2025年)

10.5.3 材料の種類別市場内訳

10.5.4 密度別市場内訳

10.5.5 用途別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測(2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向(2020-2025年)

10.6.3 材料の種類別市場内訳

10.6.4 密度別市場内訳

10.6.5 用途別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測(2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向(2020-2025年)

10.7.3 材料の種類別市場内訳

10.7.4 密度別市場内訳

10.7.5 用途別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向(2020-2025年)

10.8.3 材料の種類別市場内訳

10.8.4 密度別市場内訳

10.8.5 用途別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2026-2034年)

11 日本の軽量建築材料市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

13 日本の軽量建築材料市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

軽量建築材料とは、従来の材料と比較して単位体積あたりの質量が著しく小さい建築材料の総称です。建物の自重を軽減し、構造体への負担を減らすことを主な目的としています。これにより、基礎工事の簡素化、運搬コストの削減、施工性の向上、そして特に地震国である日本では建物の耐震性能向上に大きく貢献します。また、断熱性や遮音性といった機能性を高める効果も期待できます。

種類としては多岐にわたります。まず、軽量コンクリート系では、人工軽量骨材や天然軽量骨材を用いた軽量骨材コンクリート、気泡を均一に分散させたALC(軽量気泡コンクリート)パネル、発泡コンクリートなどがあります。これらは断熱性や耐火性にも優れています。金属系では、薄肉化された軽量形鋼や、軽量で耐食性に優れたアルミニウム材がサッシや外装パネル、ルーバーなどに用いられます。また、金属板と断熱材を組み合わせたサンドイッチパネルも広く利用されています。木質系では、合板やOSB(構造用面材)、木材チップとセメントを複合した木質セメント板などが挙げられます。プラスチック系では、断熱材として広く使われる発泡スチロール(EPS、XPS)や、採光材として利用されるポリカーボネート板、軽量かつ高強度なFRP(繊維強化プラスチック)などがあります。その他、内装材の石膏ボード、断熱・吸音材のグラスウールやロックウール、軽量モルタルなども軽量材料として活用されています。

これらの材料は様々な用途で活用されています。構造材としては、軽量形鋼やALCパネル、一部のFRPが用いられます。外装材では、窯業系や金属系のサイディング、ALCパネル、サンドイッチパネル、アルミルーバーなどが建物の意匠性と機能性を両立させます。内装材では、石膏ボードや軽量間仕切り壁、吸音パネルが快適な室内空間を創出します。屋根材としては、軽量瓦や金属屋根、FRP屋根が建物の軽量化に寄与します。また、断熱材や遮音材として、発泡プラスチック、グラスウール、ロックウール、ALCなどが省エネルギー性能や居住性の向上に不可欠です。土木分野では、軽量盛土材として地盤への負荷を軽減する目的でも利用されます。既存建物のリフォームや改修工事においても、構造体への負担を最小限に抑えるために軽量材料が積極的に採用されています。高層建築物や免震建築物では、建物の総重量を減らすことで地震時の慣性力を低減し、より高い安全性を確保するために不可欠な要素となっています。

関連技術も多岐にわたります。材料の製造技術では、コンクリートやプラスチックの発泡技術、異なる素材を組み合わせる複合材料技術、金属の薄肉化・高強度化技術などが進化しています。施工技術では、ALCパネルやサンドイッチパネルのようなプレハブ化・ユニット化による工場生産、石膏ボードやサイディングに代表される乾式工法の普及、軽量材料に適した接着技術や接合部設計が重要です。設計技術においては、軽量化が建物の構造挙動に与える影響を正確に評価するための高度な構造解析、軽量材料の断熱性能を最大限に活かす省エネルギー設計、そして軽量化による慣性力低減を考慮した耐震設計が不可欠です。さらに、環境技術の観点からは、製造時や運搬時のCO2排出量削減、省資源化、そしてリサイクルやアップサイクルといった持続可能な社会に貢献する技術開発も進められています。