❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

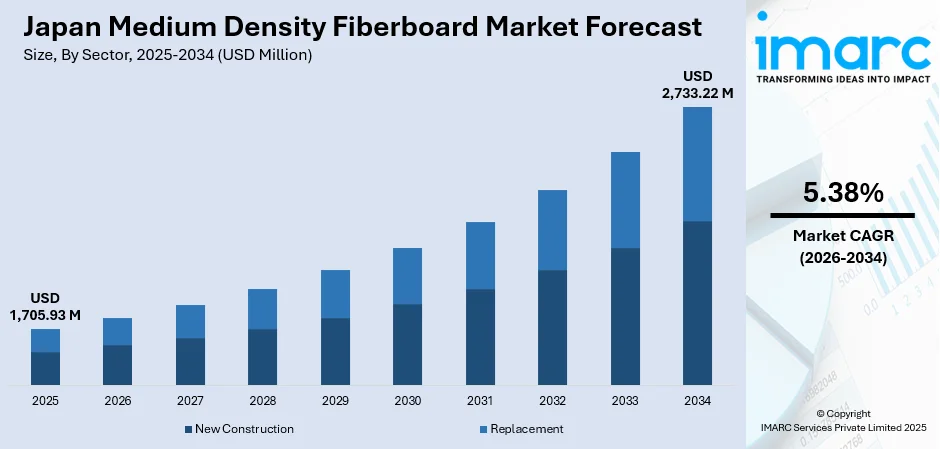

日本のMDF(中密度繊維板)市場は、2025年に17億593万ドルと評価され、2034年までに27億3322万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.38%で成長する見込みです。この成長は、国内の活況な住宅建設部門と主要都市圏におけるインフラ再開発プロジェクトによって大きく牽引されています。高品質な内装仕上げ材への需要の高まりに加え、安全性と持続可能性を重視する日本の厳格な建築基準が、MDFの採用を加速させています。特に、耐湿性や難燃性を高めたMDF製品の技術革新は、市場の競争環境を変化させ、住宅および商業用途における環境に優しい建材への関心の高まりに対応しようとするメーカーに大きな機会をもたらしています。

市場を牽引する主な要因としては、建設および家具製造を含む様々な分野での需要増加が挙げられます。MDFは、その費用対効果、加工のしやすさ、汎用性の高さから、住宅および商業プロジェクトの両方で選ばれる素材となっています。例えば、2025年に着工し2030年度に開業予定のトヨタ新東京本社ビルや、2025年10月3日に開業予定のTOYOTA ARENA TOKYO(収容人数1万人)のような大規模プロジェクトは、耐久性があり、仕上げが容易な材料への継続的な需要を示しています。

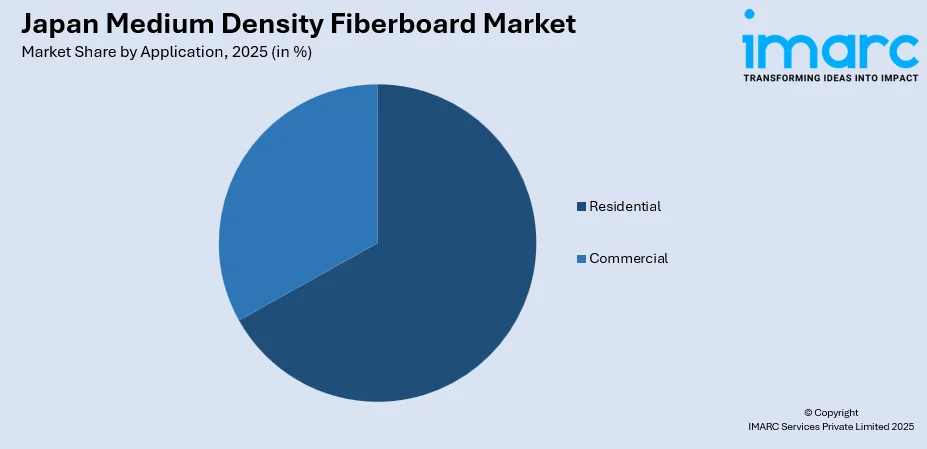

市場の内訳を見ると、用途別では住宅部門が2025年に66.7%のシェアを占め、市場を支配しています。これは、日本の都市部におけるコンパクトな住宅開発、省スペースなインテリアソリューション、そして限られた居住空間を最大限に活用するためのカスタマイズ可能なキャビネットや造り付け収納システムへの需要に支えられています。分野別では、新築建設が2025年に59.8%のシェアで市場をリードしています。これは、進行中の都市再開発プロジェクト、高層マンション開発、および主要イベントに関連するインフラ投資によるものです。地域別では、関東地方が2025年に35%の市場シェアで最大のセグメントを占めています。これは、東京の人口密度の高さ、優れた商業インフラ、先進的な建築基準の採用、そして多数のメガプロジェクトが進行中の日本の経済・建設の中心地としての地位に起因しています。

日本のMDF市場は、確立された国内メーカーと国際的なサプライヤーが共存する中程度の競争環境にあります。各企業は、日本の独自の建設要件と安全基準に対応するため、製品革新、持続可能性への取り組み、および特殊な配合に注力しています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **建設分野での需要増加:** 手頃な価格で耐久性があり、汎用性の高い建材へのニーズが高まる中、MDFは床材、キャビネット、内装デザイン用途で好まれています。

2. **自動車産業での採用拡大:** 自動車業界では、軽量で耐久性があり、環境に優しい材料が求められており、MDFはドアパネル、ダッシュボード、シートフレームなどの様々な内装部品に利用されています。2024年には日本で442万1494台の新乗用車が販売されており、この大規模な生産量がMDFのような材料の安定供給を必要としています。

3. **ホームデコレーションおよびインテリアデザインでの用途増加:** MDFは、その汎用性とカスタマイズのしやすさから、装飾モールディング、幅木、腰壁などの作成に広く利用されています。

日本の中密度繊維板(MDF)市場は、住宅および商業施設のインテリアプロジェクトにおいて不可欠な役割を担っており、堅木に代わる費用対効果が高く、多用途で美しい素材として需要が拡大しています。滑らかで塗装可能な表面は、デザイナーが高価な堅木を使わずに洗練された高級感のある美学を実現することを可能にし、住宅所有者にとって魅力的な選択肢となっています。IMARC Groupによると、日本のホームデコレーション市場は2024年に461.18億米ドルに達しており、これは費用対効果と美的多様性を兼ね備えた材料への持続的な需要を裏付けています。

MDF市場は予測期間を通じて力強い成長が見込まれており、2025年には17.0593億米ドルの収益を記録し、2026年から2034年にかけて年平均成長率(CAGR)5.38%で成長し、2034年には27.3322億米ドルに達すると予測されています。この成長は、持続的な住宅建設活動、多用途で持続可能な建材への嗜好の変化、建設部門における費用対効果と環境に優しいソリューションへの需要の高まりによって牽引されています。

市場は複数のセグメントに分けられます。用途別では、住宅分野が2025年に66.7%の市場シェアを占め、圧倒的な優位性を示しています。これは、住宅における手頃な価格、耐久性、そして魅力的な美的特性を持つ建材への需要が高まっているためです。MDFは家具、キャビネット、内装材に広く使用されており、その多用途性とカスタマイズの容易さから、持続可能で費用対効果の高いソリューションを求める住宅所有者にとって理想的な選択肢となっています。塗装や化粧板貼りが容易であるため、無限のデザインの可能性が広がり、市場での優位性を確立しています。

セクター別では、新築建設が2025年に59.8%の市場シェアを占め、最大のセグメントとなっています。これは、建設プロジェクトにおける手頃な価格で高品質な材料への需要が増加していることに起因します。MDFは、間仕切り、キャビネット、床材など、住宅および商業施設の構造物で幅広く利用されており、その強力な市場地位を支えています。さらに、日本におけるインフラ開発の進展も、現代的な建設材料の必要性を高めています。新しい建物や住宅プロジェクトが増加し続ける中、MDFのような多用途で費用対効果の高い材料への需要は依然として高く、市場での優位性を確保しています。

地域別では、関東地方が2025年に35%の市場シェアを占め、明確な優位性を示しています。関東地方は日本の製造業、建設業、家具産業の中心地としての経済的強度がMDFの高い需要を牽引しています。また、主要な産業やメーカーが集中しているため、原材料へのアクセスが容易であり、日本におけるMDF市場成長の主要地域となっています。

市場の成長を促進する主な要因としては、都市人口の増加と住宅プロジェクトの拡大が挙げられます。日本の都市人口の継続的な増加は、住宅プロジェクトと必要なインフラ開発の着実な増加につながっています。この人口動態の変化は、住宅建設における費用対効果が高く耐久性のある建材に対する大きな需要を生み出しています。MDFは、その手頃な価格、強度、デザインの柔軟性から高く評価されており、壁、天井、ドア、内装設備などの重要な構成要素の製造に広く利用されています。この需要は政府のイニシアチブによってさらに後押しされており、例えば2025年には東京都が約200億円規模の低価格住宅イニシアチブのために野村不動産や三菱UFJ信託を含む4つの事業者を採択しました。このような新規住宅プロジェクトへの多額の投資は、手頃な価格の建築ソリューションへの需要を直接的に増加させ、MDFが日本の住宅部門の不可欠な要素としての役割を確固たるものにしています。また、日本における高品質な家具への需要の増加も、MDF市場に大きな影響を与えています。

日本のMDF(中密度繊維板)市場は、家具製造業界において費用対効果、成形しやすさ、高品質な仕上がりの実現能力から、その地位を確立しています。現代的でスタイリッシュ、かつ耐久性のある家具への需要が高まる中、MDFは多様なデザインを機能性を損なうことなく実現できる理想的な素材として、その用途を拡大しています。IMARC Groupの報告によると、日本の家具市場は2025年には232億ドルに達すると予測されており、この成長がMDF市場全体の拡大に大きく貢献しています。また、日本の可処分所得の増加と消費支出パターンの変化も、MDF製品の需要を牽引しています。購買力の向上に伴い、消費者は耐久性がありデザイン性の高い製品を重視するようになり、拡大する中間層がスタイリッシュで手頃な価格の住宅改善ソリューションへの需要を促進しています。日本の統計局によれば、世帯あたりの月間平均所得は636,155円に達しており、高品質なMDF製品への需要増加を裏付けています。

しかし、日本のMDF市場はいくつかの課題に直面しています。まず、原材料費と生産コストの上昇が挙げられます。バイオマス発電所からの需要増加によりパルプ材の供給が逼迫し、繊維の調達コストが高騰しています。さらに、円安が樹脂や生産設備などの輸入資材のコストを押し上げています。次に、木材プラスチック複合材(WPC)や直交集成板(CLT)といった代替建築材料との競争が激化しています。これらの材料は持続可能性や性能面で評価され、特に屋外や湿気にさらされる用途でMDFに直接的な挑戦を突きつけています。MDFメーカーは、これらの代替品が優位性を持つ分野で市場シェアを維持するため、革新を迫られています。最後に、製造業および建設業における労働力不足が深刻化しています。高齢化と若年労働者の減少により、生産能力やプロジェクトの完了が困難になり、建設活動の遅延や縮小がMDFを含む建築材料の需要を抑制し、サプライチェーンの問題を悪化させ、市場全体の成長を鈍化させる可能性があります。

日本のMDF市場は、国内メーカーと国際的なサプライヤーが共存する中程度の競争環境にあります。市場のダイナミクスは、高度な耐湿性や難燃性を強調するプレミアム製品から、コスト重視の用途を対象としたバリュー志向の製品まで、製品セグメント全体にわたる戦略的なポジショニングを反映しています。競争環境は、持続可能性への取り組み、特殊製品開発における技術力、そして日本の厳格な認証要件を満たす能力によってますます形成されています。メーカーは、この洗練された市場環境において市場での地位を強化するため、垂直統合、性能特性の向上による製品差別化、および戦略的パートナーシップに注力しています。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の中密度繊維板市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の中密度繊維板市場の概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の中密度繊維板市場 – 用途別内訳

6.1 住宅用

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 商業用

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の中密度繊維板市場 – セクター別内訳

7.1 新築

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 リプレースメント

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の中密度繊維板市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 用途別市場内訳

8.1.4 セクター別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 用途別市場内訳

8.2.4 セクター別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 用途別市場内訳

8.3.4 セクター別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 用途別市場内訳

8.4.4 セクター別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 用途別市場内訳

8.5.4 セクター別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 用途別市場内訳

8.6.4 セクター別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 用途別市場内訳

8.7.4 セクター別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 用途別市場内訳

8.8.4 セクター別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の中密度繊維板市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名はここでは提供されていません。完全なリストはレポートに記載されています。

11 日本の中密度繊維板市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

中密度繊維板(MDF)は、木材を主原料とする人工木材の一種です。木材チップを繊維状にまで解繊し、合成樹脂接着剤(主にユリア樹脂やメラミンユリア樹脂など)を加えて、高温・高圧でプレス成形して作られます。均一な密度を持ち、表面が非常に滑らかで木目がないのが特徴です。無垢材に比べて反りや割れが少なく、パーティクルボードよりも強度が高く、加工性に優れています。この特性から、様々な用途で広く利用されています。

MDFには、用途に応じて様々な種類があります。一般的なMDFは、家具や内装材に広く使われる標準タイプです。耐水MDFは、特殊な耐水性樹脂を配合しており、湿気の多い場所での使用に適しています。しばしば緑色に着色されています。難燃MDFは、難燃剤を添加することで燃えにくくしたもので、公共施設や防火扉などに用いられます。赤や青に着色されることがあります。軽量MDFは、密度を低くすることで軽量化を図ったもので、加工が容易ですが強度は標準タイプより劣ります。その他、薄物MDF、厚物MDF、着色MDFなど、特定の用途やデザインに対応する製品も存在します。

MDFはその優れた加工性と均一な品質から、幅広い分野で利用されています。主な用途としては、システムキッチンや収納家具、テーブル、棚板などの家具材が挙げられます。また、壁材、天井材、ドアの表面材、モールディングなどの建築内装材としても広く使われています。スピーカーボックスの材料としても音響特性の良さから重宝されます。その他、店舗什器、展示ブース、額縁、おもちゃ、DIY材料など、多岐にわたる製品に活用されています。表面に化粧シートや突板を貼ることで、様々な意匠を表現できます。

MDFの製造には、木材繊維の解繊技術、均一な樹脂混合技術、そして高温高圧でのプレス成形技術が不可欠です。使用される接着剤は、ホルムアルデヒド放散量の少ない低ホルムアルデヒドタイプ(F☆☆☆☆規格など)が主流となっており、環境負荷低減への取り組みが進んでいます。表面加工技術も重要で、化粧紙、メラミン樹脂シート、PVCシート、天然木突板などをラミネートする技術や、塗装、UVコーティングなどがあります。切削、穴あけ、ルーター加工といった機械加工が容易なため、CNCルーターを用いた複雑な形状の加工も可能です。近年では、リサイクル技術の開発や、持続可能な森林管理から得られた木材の使用など、環境配慮型のMDF生産が推進されています。