❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

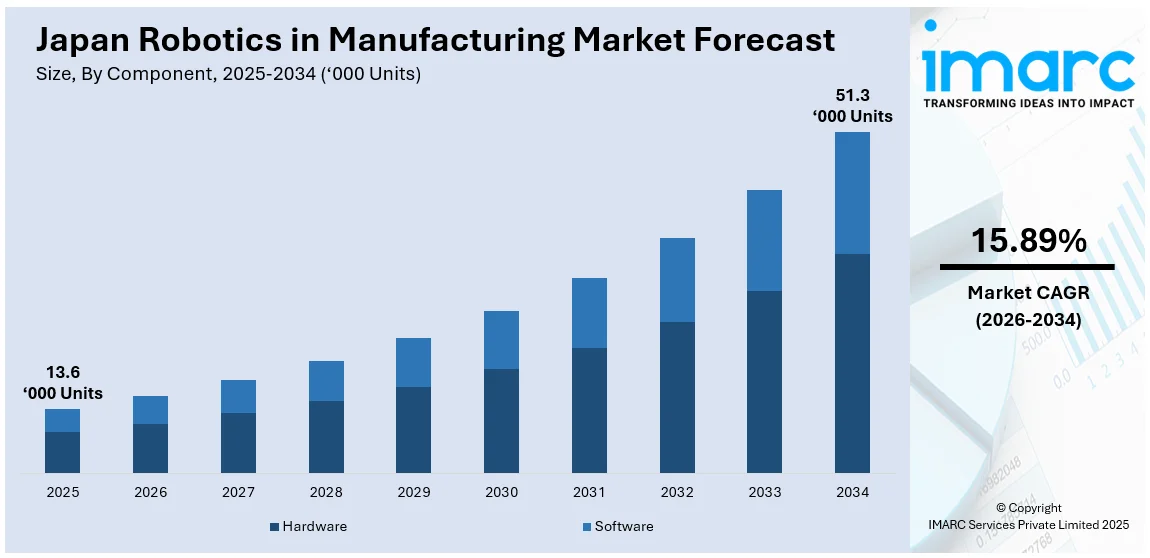

日本の製造業におけるロボット市場は、2025年に1万3600台の規模に達しました。IMARCグループの最新予測によると、この市場は2034年までに5万1300台へと大幅に拡大し、2026年から2034年の予測期間において年平均成長率(CAGR)15.89%という堅調な成長が見込まれています。

この目覚ましい成長を牽引する主要因は多岐にわたります。まず、国内の労働力人口の継続的な減少とそれに伴う人件費の高騰が、生産性維持のための自動化導入を喫緊の課題としています。さらに、政府による強力な支援策、研究開発(R&D)への積極的な投資、そして精密工学分野における日本の世界的なリーダーシップが、自動車、エレクトロニクス、重工業といった基幹産業全体でのロボット統合を加速させています。加えて、スマートファクトリー構築への高まる需要、運用効率のさらなる向上への追求、そしてAI駆動型ロボット技術の進化も、日本の製造業におけるロボット市場シェアを拡大させる重要な推進力となっています。

市場の顕著なトレンドの一つとして、中小企業(SME)における協働ロボット(コボット)の導入が急速に進んでいます。従来の産業用ロボットが安全上の理由から人間から隔離された環境で稼働し、大規模な安全囲いやインフラ変更を必要とするのに対し、コボットは人間作業員と安全に隣接して作業できるよう設計されています。これにより、既存の生産ラインへのシームレスな統合が可能となり、大規模な設備投資なしでの導入が容易になっています。

日本経済において中心的な役割を果たす中小企業は、全企業の約99.7%を占めています。これらの企業は、限られたスペースや資金といった制約に加え、慢性的な人手不足という深刻な課題に直面しています。こうした状況下で、多くの中小企業が、追加の労働力確保を最小限に抑えつつ生産性を向上させる効果的な手段としてコボットに注目しています。コボットは、ピッキング、検査、部品組み立てといった反復的で比較的低スキルの作業を効率的にこなすことができ、これにより人間作業員はより高度な判断や創造性を要する付加価値の高い業務に集中できるようになります。

コボットの普及をさらに後押ししているのは、安全機能の継続的な改善、直感的なプログラミングインターフェースの開発、そして導入コストの着実な低減です。これらの技術的・経済的要因が、コボットの導入障壁を下げ、日本の製造業におけるロボット市場全体の成長を力強く支えています。また、日本の成熟した産業基盤と、政府が推進する「Society 5.0」のようなデジタル変革イニシアチブが相まって、特に自動車部品、電子機器組み立て、精密工具製造といった分野でコボットの導入が加速しています。

日本の製造業は、急速な高齢化と出生率の持続的な低下という、人口動態の変化による大きな影響を受けています。このような労働力構造の変化は、製造現場における自動化への需要を一層高める主要な要因となっており、ロボット技術のさらなる進化と普及が期待されています。

日本の高齢者人口は3625万人に達し、65歳以上が総人口の約3分の1を占めるという記録的な水準にあります。労働力の平均年齢は上昇を続け、若年労働者の供給不足が産業界全体で深刻な労働力不足を引き起こしています。この人口構造の不均衡により、自動化はもはや単なる戦略的優位性ではなく、事業運営を継続するための不可欠な要件、すなわち「オペレーショナル・インペラティブ」へとその位置づけを大きく変化させました。

特に金属加工、産業機械、物流機器といった労働集約型産業の製造業者は、深刻な人員制約に対処し、安定した生産水準を維持するために、ロボットシステムの導入を加速させています。従来の大量生産に特化した固定的な自動化モデルとは異なり、現在のロボット導入の潮流は、多様な生産ニーズや少量多品種生産にも柔軟に対応できる、適応性の高い多機能ロボットソリューションを重視しています。政府もまた、財政的インセンティブの提供や技術トレーニングプログラムの実施を通じて、企業によるロボット導入を強力に支援しており、これが市場のさらなる普及を後押ししています。多くの企業、特に労働力不足がより深刻な地方や遠隔地の企業にとって、ロボット技術は事業継続性、国際市場における輸出の信頼性、そしてグローバルな競争力を維持するための製造業パフォーマンスを支える礎石となっています。

IMARCグループは、日本の製造業におけるロボット市場のセグメンテーションに関する詳細な分析を提供しており、2026年から2034年までの国および地域レベルでの市場予測を提示しています。この包括的なレポートでは、市場を主要なコンポーネント、ロボットのタイプ、そしてエンドユーザー産業に基づいて詳細に分類し、分析しています。

コンポーネントの観点からは、市場はハードウェアとソフトウェアという二つの主要な要素に詳細に分割され、それぞれの市場動向と成長が分析されています。

ロボットのタイプ別では、産業用ロボット、協働ロボット(コボット)、スカラロボット、直交ロボットといった多様な種類が含まれ、それぞれの特性と市場における役割について詳細な分析が提供されています。

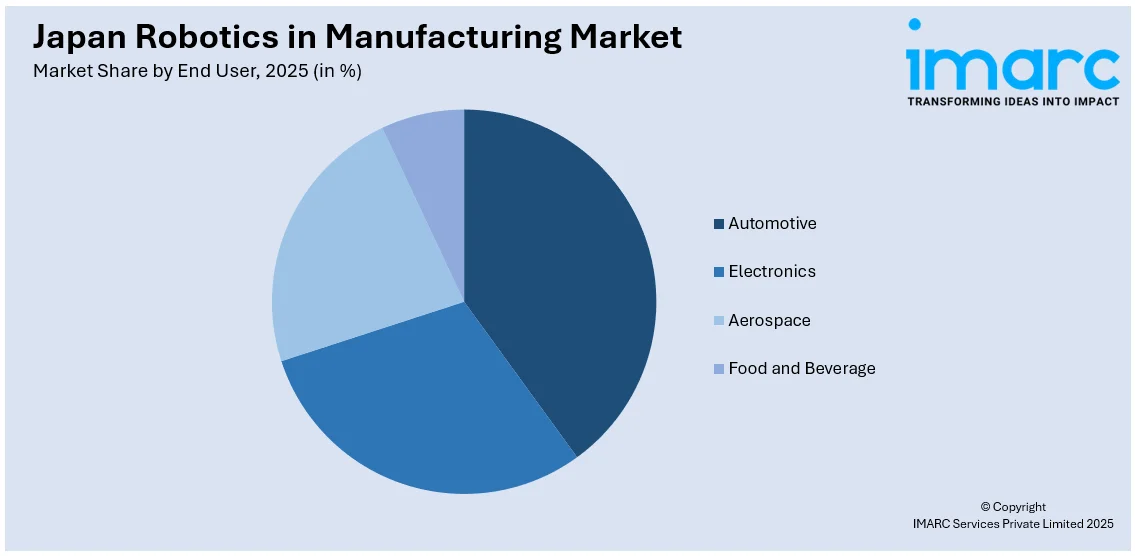

エンドユーザーの観点からは、自動車産業、エレクトロニクス産業、航空宇宙産業、食品・飲料産業が主要なセグメントとして挙げられ、これらの産業におけるロボット導入の現状と将来性が詳細に分析されています。

地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場すべてについて、包括的な分析が提供されており、地域ごとの特性と成長機会が詳述されています。

さらに、市場調査レポートには、市場構造、主要プレーヤーのポジショニング、トップの成功戦略、競争ダッシュボードなど、競争環境に関する包括的な分析も含まれており、市場参加者にとって貴重な情報源となっています。

「日本の製造業におけるロボット市場レポート」は、2020年から2034年までの期間を対象とした、この重要な市場の包括的な分析を提供します。基準年は2025年、歴史的期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場の動向を千台単位で詳細に評価します。

本レポートのスコープは広範にわたり、過去のトレンドと将来の市場見通しの探求、業界の促進要因と課題の特定、そして各セグメントにおける歴史的および将来の市場評価を含みます。具体的には、コンポーネントタイプ、エンドユーザー、地域別に詳細な分析が行われます。

カバーされるコンポーネントは、ロボットシステムの基盤となるハードウェアと、その機能を司るソフトウェアの両方です。ロボットの種類としては、従来の産業用ロボットに加え、人間との協調作業が可能な協働ロボット(コボット)、高速かつ高精度なSCARAロボット、そして直線的な動きに特化した直交ロボットが網羅されています。

エンドユーザーセグメントでは、自動車産業、エレクトロニクス産業、航空宇宙産業、食品・飲料産業といった、製造業における主要なロボット導入分野が対象となります。地域別分析では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地理的区分ごとに市場の特性と動向が深く掘り下げられています。

本レポートは、市場のパフォーマンスに関する重要な疑問に答えることを目的としています。具体的には、「日本の製造業におけるロボット市場はこれまでどのように推移し、今後数年間でどのように展開するか?」「コンポーネント、タイプ、エンドユーザー、地域別に市場の内訳はどうなっているか?」「バリューチェーンの各段階は何か?」「主要な推進要因と課題は何か?」「市場構造と主要プレーヤーは誰か?」「市場の競争の程度はどうか?」といった問いに対し、明確な洞察を提供します。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本の製造業におけるロボット市場に関する、様々な市場セグメントの包括的な定量分析、歴史的および現在の市場トレンド、市場予測、そしてダイナミクスを提供します。また、市場の推進要因、課題、機会に関する最新の情報も網羅されています。

ポーターのファイブフォース分析は、新規参入者の影響、競争の激しさ、サプライヤーの交渉力、買い手の交渉力、そして代替品の脅威を評価する上でステークホルダーを支援します。これにより、日本の製造業におけるロボット産業内の競争レベルとその魅力を深く分析することが可能になります。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得るのに役立ちます。

購入後には、10%の無料カスタマイズサービスと、10〜12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式でメールを通じて納品されます。特別な要望に応じて、PPT/Word形式の編集可能なレポートも提供可能です。このレポートは、日本の製造業におけるロボット市場への参入、拡大、または戦略策定を検討しているすべての関係者にとって、不可欠な情報源となるでしょう。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の製造業におけるロボット市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の製造業におけるロボット市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の製造業におけるロボット市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の製造業におけるロボット市場 – タイプ別内訳

7.1 産業用ロボット

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 協働ロボット(コボット)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 スカラロボット

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 直交ロボット

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の製造業におけるロボット市場 – エンドユーザー別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 エレクトロニクス

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 航空宇宙

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 食品・飲料

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本の製造業におけるロボット市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 コンポーネント別市場内訳

9.1.4 タイプ別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 コンポーネント別市場内訳

9.2.4 タイプ別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 コンポーネント別市場内訳

9.3.4 タイプ別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 コンポーネント別市場内訳

9.4.4 タイプ別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 コンポーネント別市場内訳

9.5.4 タイプ別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 コンポーネント別市場内訳

9.6.4 タイプ別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 コンポーネント別市場内訳

9.7.4 タイプ別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 コンポーネント別市場内訳

9.8.4 タイプ別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の製造業におけるロボット市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースおよびイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

12 日本の製造業におけるロボット市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

製造業におけるロボットの活用は、生産プロセスの自動化、効率化、品質向上、安全性確保、コスト削減を目的としています。プログラム可能な多軸ロボットが、繰り返し作業や精密な作業を人間に代わって実行することで、生産性の大幅な向上に貢献しています。これは、単なる省力化に留まらず、人間の作業負荷軽減や危険作業からの解放も実現します。

主な種類としては、産業用ロボット、協働ロボット、移動ロボットが挙げられます。産業用ロボットは、多関節ロボット、スカラロボット、直交ロボット、デルタロボットなどがあり、高速かつ高精度な作業を得意とします。これらは主に安全柵内で稼働し、大量生産ラインの中核を担います。協働ロボット(コボット)は、人間と同じ空間で安全に作業できるよう設計されており、力覚センサーや安全機能により、人間との接触を回避または最小限に抑えます。これにより、柔軟な生産体制や多品種少量生産への対応を可能にします。移動ロボットには、無人搬送車(AGV)や自律移動ロボット(AMR)があり、工場内の資材運搬を自動化し、物流の効率化に貢献します。

ロボットは製造業の多岐にわたる工程で利用されています。具体的には、溶接(アーク溶接、スポット溶接)、マテリアルハンドリング(部品のピック&プレース、積み下ろし)、組立(精密部品の組み立て)、塗装(均一な塗布)、検査(マシンビジョンを用いた品質管理、欠陥検出)、加工(バリ取り、研磨)、梱包(パレタイジング)などが代表的な応用例です。これにより、作業の標準化、品質の安定化、生産リードタイムの短縮が実現され、製品の競争力向上に寄与しています。特に、人間には困難な高温・高圧環境や、有害物質を扱う作業においても、ロボットは安全かつ確実に作業を遂行します。

ロボットの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。人工知能(AI)は、ロボットの学習能力や意思決定能力を高め、より複雑な作業への対応や、異常検知、予知保全を可能にします。マシンビジョンは、ロボットが対象物を認識し、位置や形状を正確に把握するために用いられ、高精度な作業や品質検査に不可欠です。モノのインターネット(IoT)は、ロボットや設備からデータを収集し、稼働状況の監視や生産ライン全体の最適化、予知保全に役立ちます。クラウドコンピューティングは、大量のデータ処理や遠隔からの制御、ソフトウェア更新をサポートし、ロボットシステムの柔軟な運用を可能にします。デジタルツインは、仮想空間でロボットの動作や生産ライン全体をシミュレーションし、設計段階での最適化や問題解決に貢献します。また、5G通信は、低遅延で大容量のデータ通信を可能にし、リアルタイム制御や遠隔操作の信頼性を向上させます。高度なセンサー技術(力覚センサー、近接センサーなど)も、ロボットの安全性と精密な動作を支える重要な要素です。これらの技術が融合することで、より高度で自律的な製造システムが構築されています。