❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

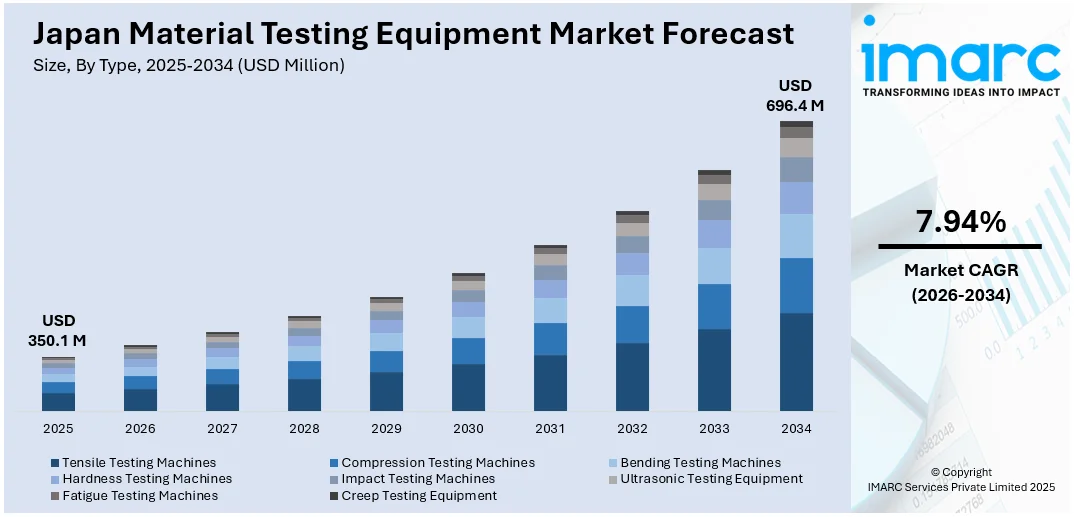

日本の材料試験装置市場は、2025年に3億5010万米ドルに達し、2034年には6億9640万米ドルに拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)7.94%で成長する見込みです。この成長は、自動車、半導体、ロボットなどの精密製造業において、製品の安全性と信頼性を確保するための極めて厳格な材料コンプライアンス要件が課されていること、老朽化するインフラの評価と地震多発国である日本における耐震建設の必要性が高まっていること、そして持続可能性への国際的な要求と急速な材料革新が新たな試験ニーズを生み出していることによって牽引されています。

特に、日本の精密製造業は、自動車、ロボット、半導体、光学分野において、厳格な材料適合プロトコルを必要としています。企業は、合金、セラミックス、ポリマー、複合材料の機械的、熱的、疲労特性を高解像度で測定できる試験装置を求めています。国内の活発な研究開発エコシステムは、新素材開発の加速に伴い、極限的な応力、振動、温度条件下での材料検証のための高度でカスタマイズされた試験条件を要求しています。例えば、トヨタやホンダといった自動車メーカーは、特にハイブリッド車やEV部品の長期性能を保証するために、広範な疲労・衝撃試験を実施しています。また、半導体・電子機器企業は、次世代製品基準を満たすためにナノインデンテーションや微小機械試験を必要としています。2025年4月25日には、OKIサーキットテクノロジーが次世代AI半導体試験装置向けの124層プリント基板(PCB)技術を開発したと発表しました。これは従来の108層設計と比較して層密度が15%向上しており、高帯域幅メモリ(HBM)半導体のウェーハ検査に利用されます。

材料試験ラボは、日本工業規格(JIS)だけでなく、ASTMやISOといった国際規格にも準拠した自動化され、デジタルネットワーク化された装置を備えています。さらに、産学間の強固な連携により、新材料の商業化前の検証を行う共同試験施設が設立されています。生産ラインへのスマート計測システムの統合は、リアルタイムでのトレーサビリティと精度を向上させ、品質管理を日本メーカーの主要な競争戦略として位置づけ、高性能材料試験システムの長期的な調達サイクルを促進しています。

また、日本におけるAIデータセンターの急速な拡大も、高度な材料試験ソリューション、特に光通信および半導体産業における需要を大きく押し上げています。これらのデータセンターは高速データ処理を必要とするため、レーザーダイオード、光トランシーバー、アンプなどの光部品に対する需要が増加しており、これらは厳格な性能と信頼性基準を満たす必要があります。これらの複雑な部品の製造をサポートするためには、光スペクトルアナライザのような精密材料試験装置が不可欠となっています。

日本の材料試験装置市場は、AIデータセンターや半導体産業の急速な発展を背景に、高性能な試験技術への需要が飛躍的に高まっています。特に、AIデータセンターで使用される光デバイスは、膨大なデータ負荷を最小限の誤差で処理する必要があり、その性能を保証するための精密かつ効率的な評価が不可欠です。

このような市場の動きに対応し、2025年2月17日、横河計測株式会社はAIデータセンター向け光部品の生産試験に特化した光スペクトラムアナライザ「AQ6361」の発売を発表しました。この新製品は、従来モデルと比較して最大20倍の測定速度を実現し、光デバイスメーカーの生産効率を大幅に向上させることが期待されています。日本がAIおよび半導体産業において世界的なリーダーとしての地位を確立する中、最先端の材料試験装置の需要は一層拡大し、革新的な技術と厳格な試験基準の組み合わせが、日本のAIインフラが将来のデータ処理を支える上で不可欠となります。これにより、材料試験装置市場は需要とイノベーションの両面で新たな高みへと押し上げられるでしょう。

IMARCグループの分析レポートは、日本の材料試験装置市場における主要なトレンドを詳細に分析し、2026年から2034年までの国および地域レベルでの予測を提供しています。このレポートでは、市場がタイプ、用途、エンドユーザーに基づいて綿密に分類されています。

**タイプ別では、** 市場は引張試験機、圧縮試験機、曲げ試験機、硬さ試験機、衝撃試験機、超音波試験装置、疲労試験機、クリープ試験装置といった多岐にわたる試験機器に細分化され、それぞれの詳細な内訳と分析が提供されています。これにより、特定の材料特性評価ニーズに応じた市場動向が把握できます。

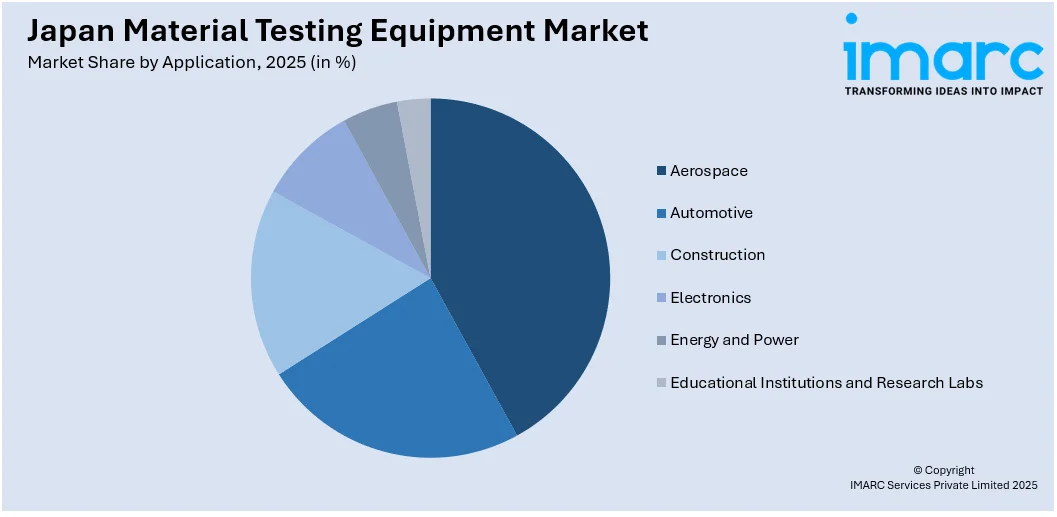

**用途別では、** 航空宇宙、自動車、建設、エレクトロニクス、エネルギー・電力、教育機関・研究機関といった主要産業分野が挙げられ、各分野における材料試験装置の利用状況と需要が詳細に分析されています。

**エンドユーザー別では、** 製造業者、研究開発機関、品質管理・保証部門、学術機関、政府規制機関が主要なセグメントとして特定されており、それぞれのユーザーグループが市場に与える影響とニーズが掘り下げられています。

**地域別では、** 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場すべてが包括的に分析されており、地域ごとの特性や成長ドライバーが明らかにされています。

競争環境についても、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、包括的な分析が提供されています。また、主要な全企業の詳細なプロファイルも含まれており、市場の競争力学を深く理解するための情報が網羅されています。

この市場の成長は、日本のAIインフラの発展と密接に結びついており、高品質なデータ処理を支えるための基盤として、材料試験装置の重要性は今後も増大していくと見込まれます。

日本製紙業界では精密材料試験ソリューションの需要が高まっており、神崎製紙はセルロースナノファイバー(CNF)紙生産の最適化のため、ABB L&W Fiber Tester Plusを導入しました。この先進技術により、繊維品質の迅速な分析が可能となり、CNF紙の離解工程が改善され、防音材や断熱材に用いられるCNF紙の強度と弾性が向上しました。これは、日本の紙・先端材料分野における精密材料試験技術の重要性を示すものです。

この背景を受け、日本の材料試験装置市場に関する包括的なレポートが発表されました。本レポートは、2025年を基準年とし、2020年から2025年までの歴史的傾向と、2026年から2034年までの予測期間における市場動向を百万米ドル単位で分析します。市場の促進要因、課題、およびタイプ、用途、エンドユーザー、地域別の詳細な市場評価が含まれます。

カバーされる主な試験装置は、引張、圧縮、曲げ、硬さ、衝撃、超音波、疲労、クリープ試験機など多岐にわたります。これらは航空宇宙、自動車、建設、エレクトロニクス、エネルギー・電力、教育機関・研究室といった幅広い分野で応用され、製造業者、研究開発機関、品質管理部門、学術機関、政府規制機関が主要なエンドユーザーです。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域が網羅されています。

レポートは、市場の過去と将来のパフォーマンス、タイプ・用途・エンドユーザー・地域別の内訳、バリューチェーン、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、ステークホルダーの主要な疑問に答えるよう設計されています。

ステークホルダーにとっての主な利点として、IMARCのレポートは2020年から2034年までの市場セグメント、トレンド、予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報も網羅。ポーターの5つの力分析により、新規参入者、競争、供給者・買い手の交渉力、代替品の脅威を評価し、業界の競争レベルと魅力度を分析できます。また、競争環境の分析を通じて、主要プレーヤーの市場における現在の位置付けを理解する洞察が得られます。レポートはPDFおよびExcel形式で提供され、10%の無料カスタマイズと10〜12週間の販売後アナリストサポートも付帯します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の材料試験装置市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の材料試験装置市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の材料試験装置市場 – タイプ別内訳

6.1 引張試験機

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 圧縮試験機

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 曲げ試験機

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 硬さ試験機

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 衝撃試験機

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 超音波試験装置

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025年)

6.6.3 市場予測 (2026-2034年)

6.7 疲労試験機

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025年)

6.7.3 市場予測 (2026-2034年)

6.8 クリープ試験装置

6.8.1 概要

6.8.2 過去および現在の市場トレンド (2020-2025年)

6.8.3 市場予測 (2026-2034年)

7 日本の材料試験装置市場 – 用途別内訳

7.1 航空宇宙

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 自動車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 建設

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 エレクトロニクス

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 エネルギー・電力

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 教育機関および研究機関

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025年)

7.6.3 市場予測 (2026-2034年)

8 日本の材料試験装置市場 – エンドユーザー別内訳

8.1 製造業者

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 研究開発機関

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 品質管理・保証部門

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 学術機関

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 政府規制機関

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

9 日本の材料試験装置市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 用途別市場内訳

9.1.5 最終使用者別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 用途別市場内訳

9.2.5 最終使用者別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 タイプ別市場内訳

9.3.4 用途別市場内訳

9.3.5 最終使用者別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 タイプ別市場内訳

9.4.4 用途別市場内訳

9.4.5 最終使用者別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 タイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 最終使用者別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 タイプ別市場内訳

9.6.4 用途別市場内訳

9.6.5 最終使用者別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 タイプ別市場内訳

9.7.4 用途別市場内訳

9.7.5 最終使用者別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 タイプ別市場内訳

9.8.4 用途別市場内訳

9.8.5 最終使用者別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の材料試験装置市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本の材料試験装置市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

材料試験装置とは、製品や部品に使用される様々な材料の物理的、機械的、化学的特性を評価するために用いられる専門的な機器の総称でございます。これらの装置は、材料の品質保証、安全性確保、性能向上、そして新材料の研究開発において不可欠な役割を果たしております。具体的には、材料がどれくらいの力に耐えられるか、どれくらい硬いか、どれくらい変形するか、あるいは特定の環境下でどのように変化するかなどを測定し、その特性を数値化いたします。

主な種類としましては、まず材料に力を加えて破壊する「破壊試験」を行う装置がございます。例えば、材料を引っ張って強度や伸びを測る「引張試験機」、押し潰して圧縮強度を測る「圧縮試験機」、曲げて強度を測る「曲げ試験機」などがございます。また、材料の硬さを測定する「硬さ試験機」(ロックウェル、ビッカース、ブリネルなど)、衝撃に対する強さを測る「衝撃試験機」(シャルピー、アイゾットなど)、繰り返し荷重に対する耐久性を測る「疲労試験機」、高温下での変形を測る「クリープ試験機」なども広く利用されております。

一方、材料を破壊せずに内部の欠陥や構造を調べる「非破壊試験(NDT)」装置も重要でございます。これには、超音波を用いて内部の傷を探す「超音波探傷装置」、X線で内部構造を透視する「X線検査装置」、磁性体の表面や内部の欠陥を検出する「磁粉探傷装置」、表面の微細な亀裂を見つける「浸透探傷装置」、渦電流を利用して表面下の欠陥や材質を判別する「渦電流探傷装置」などがございます。

さらに、材料が特定の環境下でどのように振る舞うかを評価する「環境試験装置」もございます。温度や湿度を制御する「恒温恒湿槽」、塩水噴霧による腐食試験を行う「塩水噴霧試験機」、紫外線や雨などを再現して劣化を促進させる「促進耐候性試験機」などがこれに該当いたします。材料の組成や微細構造を分析する「分光分析装置」や「電子顕微鏡」なども、広義の材料試験装置に含まれます。

これらの材料試験装置の用途は多岐にわたります。製品の「品質管理」においては、製造された材料が設計基準を満たしているかを確認し、不良品の発生を防ぎます。「研究開発」においては、新しい材料の特性を評価し、既存材料の改良点を見つけるために不可欠です。また、製品が故障した際にその原因を究明する「故障解析」、特定の用途に最適な材料を選定する「材料選定」、そして各種の「安全性基準や法規制への適合性」を確認するためにも用いられます。製造プロセスの最適化にも貢献いたします。

関連技術としましては、試験中の微細な変化を正確に捉えるための「高精度センサー」や「データ収集システム」が進化しております。試験の自動化やデータ解析を効率化する「専用ソフトウェア」や「ロボット技術」の導入も進んでおります。近年では、試験データの解析や材料設計に「人工知能(AI)」や「機械学習」が活用され、より高度な予測や最適化が可能になっております。非接触で材料の変形を測定する「デジタル画像相関法(DIC)」や、遠隔監視やデータ共有を可能にする「IoT技術」も注目されております。複合材料やナノ材料といった「先端材料」の登場により、これらの特殊な材料に対応するための新たな試験技術や装置の開発も活発に行われております。