❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

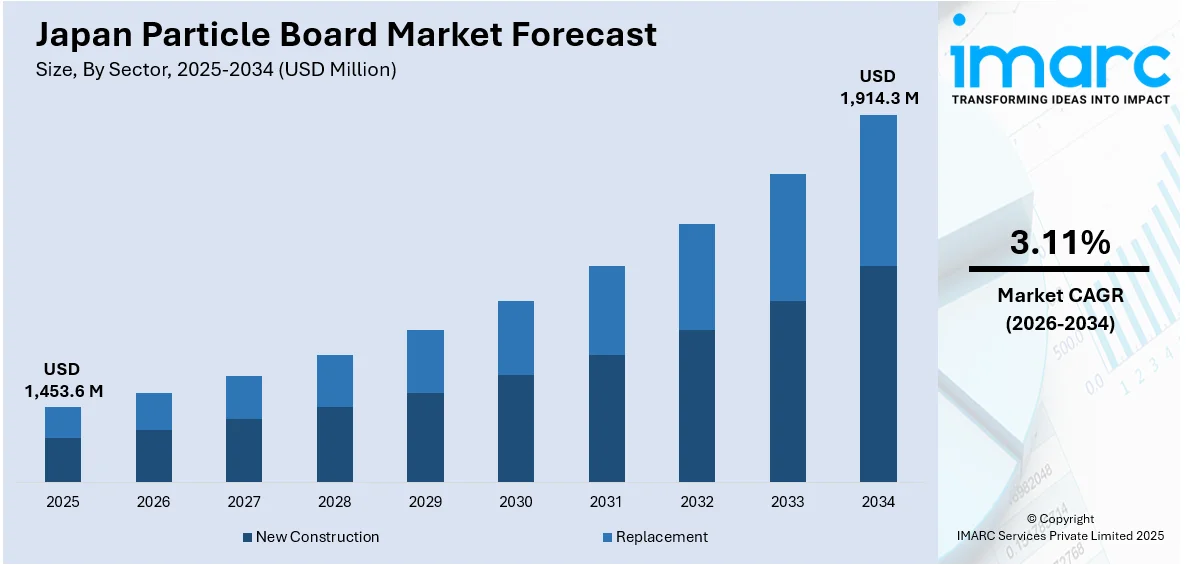

日本のパーティクルボード市場は、2025年に14億5360万米ドルに達し、2034年には19億1430万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)3.11%で拡大する見込みです。この市場成長は、家具製造における需要の増加、モジュール式内装材としての採用拡大、持続可能な建築材料への移行、技術革新、そして木材廃棄物の有効活用といった要因によって推進されています。家具製造では、その加工のしやすさやコスト効率の良さから需要が高まり、モジュール式内装材では、迅速な施工とデザインの柔軟性が評価されています。

特に、日本のパーティクルボード市場は二つの主要なトレンドによって大きく影響を受けています。

第一に、耐震建築材料としての需要拡大です。日本は環太平洋火山帯に位置し、年間約2,000回の有感地震が発生する世界有数の地震多発国であり、建築物には極めて高い耐震性が求められます。2024年1月にはマグニチュード7.5~7.6の能登半島地震が発生し、津波や広範囲にわたる浸水、約1,000件の土砂災害を引き起こすなど、そのリスクが改めて浮き彫りになりました。このような背景から、メーカーはパーティクルボードの構造的弾力性を高めるための革新を進めています。具体的には、接着剤の性能向上や積層補強材の組み込みにより、地震時の衝撃吸収性を高め、ひび割れを最小限に抑える製品開発が進められています。これは、日本の厳格な建築基準と、より安全な住宅ソリューションを求める消費者のニーズに合致するものです。特に、住宅の長寿命化や資産価値の維持といった観点からも、耐震性の高い材料への関心が高まっています。パーティクルボードは、内壁材、床材、天井下地材として、強度と美的多様性の両方を提供し、機能性とデザイン性を兼ね備えた空間づくりに貢献しています。また、建設会社とボードメーカー間のパートナーシップも活発化しており、安全基準に準拠した材料調達の新たな基準が推進されています。耐震材料へのニーズが高まる中、パーティクルボードは住宅および商業プロジェクトにおいて、信頼性が高く、軽量で費用対効果の高い選択肢として、市場成長に大きく貢献すると期待されています。

第二に、循環型経済イニシアチブの影響です。日本の環境政策と循環型経済への取り組みは、パーティクルボード生産における重要な推進力となっています。メーカーは、バージン木材への依存を減らし、持続可能な資源利用を促進するため、リサイクル木材、農業残渣、製材副産物といった代替原材料の利用を積極的に増やしています。この転換は、持続可能な森林管理と廃棄物削減を支援するものであり、政府の奨励策や業界内の協力体制によって、環境に優しい製造慣行がさらに促進されています。例えば、資源循環型社会の実現に向けた法整備や補助金制度が、企業のリサイクル材利用を後押ししています。また、環境意識の高い消費者の間でグリーン製品への選好が高まっていることも、このトレンドを後押ししています。パーティクルボードは、その製造過程で多様な廃棄物資源を活用できる特性から、持続可能な建築材料としての役割を強化し、環境負荷の低減に貢献しています。

日本のパーティクルボード市場は、政府が推進する低炭素戦略の実現と、製造業における材料コスト削減という二重の目標達成に向け、持続可能性への移行を加速させている。製品のライフサイクル全体にわたる環境負荷を測定するライフサイクルアセスメント(LCA)ツールの広範な導入が進み、さらにFSC(森林管理協議会)やエコマークといった信頼性の高い環境認証の取得が市場で極めて重要視されるようになっている。これにより、環境配慮型のパーティクルボードは、国内の建設業者だけでなく、環境規制が厳しい輸出市場においてもその魅力を飛躍的に高めている。これらの動きは、パーティクルボードの製造プロセスそのものを根本から変革しつつある。特に、環境意識の高い消費者やデベロッパーが、製品の責任ある調達源と生産過程の透明性を強く求める傾向が顕著になる中、こうした持続可能性を重視した取り組みが、日本のパーティクルボード市場全体の力強い成長を牽引する主要な原動力となっている。

具体例として、東京ボード工業は、建設現場、解体現場、倉庫、港湾などから発生する廃木材を積極的に回収し、これをパーティクルボードの原料としてリサイクルすることで、CO2排出量の削減と地球温暖化対策に大きく貢献する模範的な事例となっている。同社の革新的な物流システムは、製品の配送と廃材の回収を効率的に組み合わせることで、輸送に伴う排出量も大幅に削減している。リサイクルされたパーティクルボードは、住宅資材として再び利用され、さらに使用済みのボードは焼却処分されることなく再加工されることで、資源の持続可能な循環ループを効果的に構築している。最近のデータでは、同社が117,266トンの廃木材を受け入れ、88,115トンのパーティクルボードを出荷したことが示されており、その循環経済への具体的な貢献と、資源効率の高さが明確に裏付けられている。

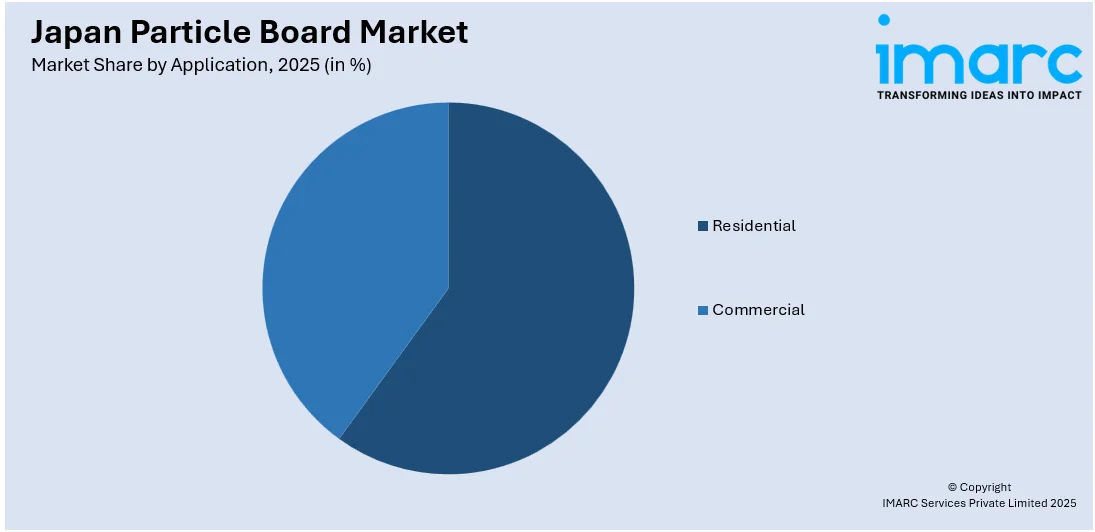

IMARC Groupの市場調査レポートは、日本のパーティクルボード市場における主要なトレンドを分析し、2026年から2034年までの国・地域レベルでの詳細な予測を提供している。市場は主に「用途」と「部門」に基づいてセグメント化されている。「用途」の観点からは、住宅用と商業用の両市場が包括的に分析されており、それぞれの需要特性、市場規模、および成長見込みが詳細に明らかにされている。また、「部門」の観点からは、新築プロジェクトと既存建物のリプレイスメント(改修・交換)市場に分けられ、それぞれの成長要因、市場規模、そして将来的な動向が詳細に検討されている。

さらに、レポートでは、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場すべてについて、包括的な分析が提供されている。これにより、地域ごとの独自の市場特性、需要パターン、および潜在的な成長機会が詳細に把握できるようになっている。

競争環境についても詳細な分析がなされており、市場構造、主要企業のポジショニング、各社のトップ戦略、競争ダッシュボード、企業評価象限といった多角的な視点から市場の競争状況が明らかにされている。また、主要な全企業の詳細なプロファイルも提供されており、市場参入を検討する企業や投資家にとって、極めて貴重な情報源となっている。

2024年7月、日本の大手企業である大建工業と伊藤忠商事は、カナダ・オンタリオ州ハンツビルに位置するPanolam社のパーティクルボード工場を買収しました。この戦略的な動きは、両社が新たなタイプのパネル生産ラインを導入し、高機能な木質系パネル市場への事業拡大を加速させることを目的としています。

日本のパーティクルボード市場に関する詳細なレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向、そして2026年から2034年までの将来予測期間を対象としています。市場規模は百万米ドル単位で評価され、レポートの広範な調査範囲には、過去のトレンドの探求、市場の全体的な見通し、業界を牽引する要因(カタリスト)と直面する課題の分析が含まれます。さらに、アプリケーション分野別および地域別の過去と将来の市場評価が詳細に提供されます。

具体的には、住宅および商業セクターが主要なアプリケーションとしてカバーされ、新築建設と既存施設の交換(リプレイスメント)という二つの主要セクターが分析対象です。地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国の各地方が詳細に調査されます。レポート購入後には10%の無料カスタマイズサービスが提供され、10〜12週間のアナリストサポートも利用可能です。納品形式はPDFおよびExcelが基本ですが、特別な要望に応じてPPT/Word形式での提供も可能です。

このレポートは、日本のパーティクルボード市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すのか、アプリケーション別、セクター別、地域別の市場構成の内訳、市場のバリューチェーンにおける様々な段階、市場を推進する主要な要因と直面する課題、市場の構造と主要なプレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に明確な回答を提供します。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本のパーティクルボード市場における多様な市場セグメント、過去および現在の市場トレンド、詳細な市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、そして新たな機会に関する最新かつ重要な情報を提供します。また、ポーターのファイブフォース分析は、新規参入者の脅威、既存企業間の競争の激しさ、サプライヤーの交渉力、買い手の交渉力、そして代替品の脅威といった要素を評価することで、ステークホルダーが市場の競争環境とその魅力度を深く理解するのに役立ちます。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争上の位置付けを把握し、市場における主要プレーヤーの現在の状況に関する貴重な洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のパーティクルボード市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のパーティクルボード市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のパーティクルボード市場 – 用途別内訳

6.1 住宅用

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 商業用

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本のパーティクルボード市場 – セクター別内訳

7.1 新築

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 リプレースメント

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本のパーティクルボード市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 用途別市場内訳

8.1.4 セクター別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 用途別市場内訳

8.2.4 セクター別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 用途別市場内訳

8.3.4 セクター別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 用途別市場内訳

8.4.4 セクター別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 用途別市場内訳

8.5.4 セクター別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 用途別市場内訳

8.6.4 セクター別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 用途別市場内訳

8.7.4 セクター別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025年)

8.8.3 用途別市場内訳

8.8.4 セクター別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のパーティクルボード市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

企業名は目次サンプルであるため、ここでは記載されていません。完全なリストは最終報告書にて提供されます。

11 日本のパーティクルボード市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

パーティクルボードは、木材の小片やチップを主原料とし、これらを接着剤と混合した後、高温高圧で圧縮成形して作られる木質複合板の一種でございます。均一な密度を持ち、比較的安価でありながら加工性に優れている点が特徴です。木材資源の有効活用や廃材のリサイクルにも貢献する環境配慮型の建材としても注目されています。

種類としては、まず密度によって分類されます。低密度パーティクルボード(LDPB)は主に断熱材や吸音材に、中密度パーティクルボード(MDPB)は最も一般的で家具や内装材に広く用いられ、高密度パーティクルボード(HDPB)は強度が必要な用途や床材の下地などに使用されます。また、表面処理によっても多様な種類が存在します。素地のままの「素地パーティクルボード」の他、メラミン樹脂を浸透させた紙を貼り付けた「メラミン化粧パーティクルボード」、天然木の薄板を貼った「単板貼りパーティクルボード」、様々なデザインのシートを貼った「シート貼りパーティクルボード」などがあり、用途やデザイン性に応じて使い分けられます。さらに、耐水性、難燃性、低ホルムアルデヒドなど、特定の性能を付加した特殊なパーティクルボードも開発されています。

主な用途は、家具の材料として非常に広範に利用されています。例えば、システムキッチン、食器棚、本棚、机の天板、オフィス家具などに多く見られます。また、建築分野では、壁の下地材、床の下地材(特にカーペットやフローリングの下地)、ドアの芯材、間仕切り壁、店舗の内装材など、多岐にわたる場所で活用されています。その他、展示会のブース設営、梱包材、パレット、スピーカーボックスの材料としても使用されることがあります。その加工のしやすさから、DIY材料としても人気があります。

関連技術としては、まず接着剤の進化が挙げられます。初期にはユリア樹脂接着剤が主流でしたが、ホルムアルデヒド放散量の規制強化に伴い、低ホルムアルデヒドタイプのユリア樹脂、メラミンユリア樹脂、さらにはホルムアルデヒドを使用しないイソシアネート樹脂などが開発され、環境性能が向上しています。製造工程では、木材チップの均一な製造技術、接着剤の均一な混合技術、そしてマット形成から熱圧成形に至るまでの精密な制御技術が品質を左右します。特に、多層構造を持つパーティクルボードでは、層ごとの密度やチップサイズの調整が重要です。表面加工技術も進化しており、高精細な木目柄や石目柄を再現する印刷技術、耐摩耗性や耐汚染性を高めるラミネート加工技術、そして様々な塗料を用いた塗装技術が製品の付加価値を高めています。近年では、廃木材や未利用木材を原料として積極的に活用するリサイクル技術も重要な位置を占めており、持続可能な社会の実現に貢献しています。