❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

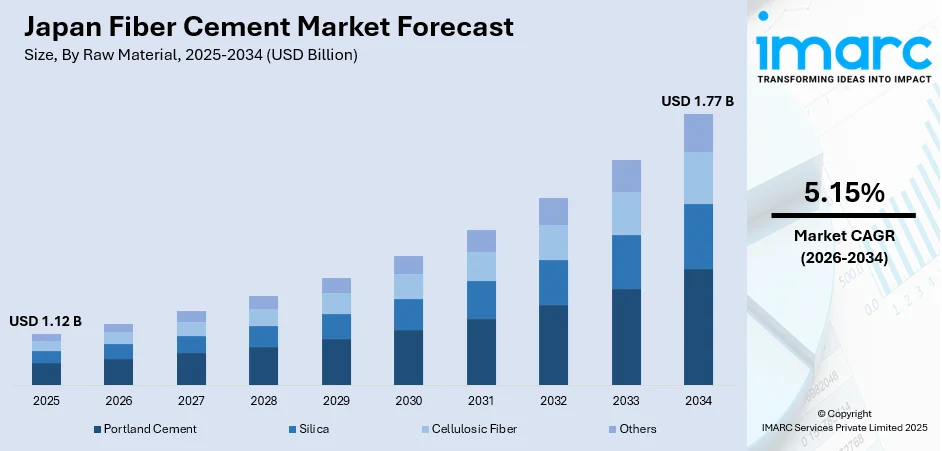

日本の繊維セメント市場は、2025年に11.2億ドルと評価され、2034年までに17.7億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率5.15%で堅調に成長する見込みです。この市場成長は、日本の厳しい建築安全基準、特に耐火性および耐震性に優れた建材への需要の高まりによって牽引されています。環太平洋火山帯に位置する日本において、地震力に耐え、進化するエネルギー効率要件を満たす耐久性の高い外装材が不可欠です。都市部の再開発プロジェクトの継続、および軽量で設置が容易なソリューションを求めるプレハブ住宅・モジュール住宅分野の拡大も、住宅および商業建築用途における日本の繊維セメント市場シェアをさらに強化しています。

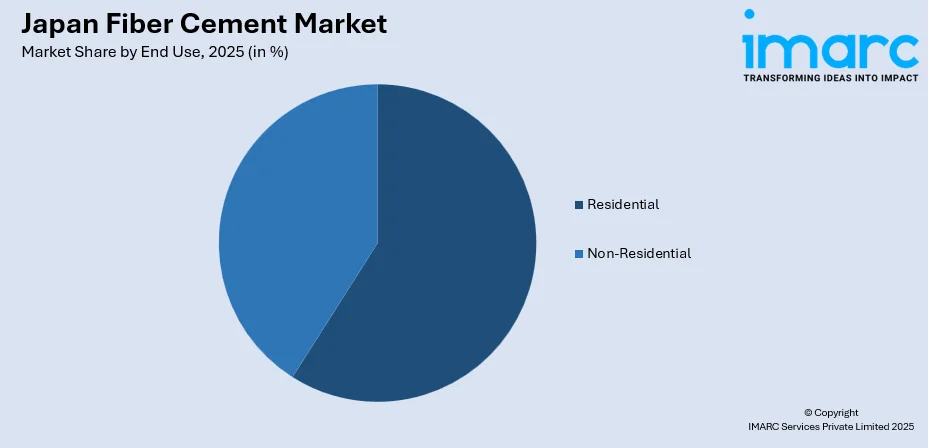

原材料別ではポルトランドセメントが2025年に55.7%のシェアで市場を支配し、建設タイプ別ではサイディングが45.2%のシェアでリードしています。最終用途別では住宅部門が59.8%と最大のシェアを占め、地域別では関東地方が34.2%のシェアで市場を牽引しています。

日本の繊維セメント市場は、国内メーカーと国際的な建材企業が競合する中程度の競争強度を示しています。政府の国家強靭化計画は、耐震改修と災害に強いインフラに多額の投資を行い、厳格なJIS規格を満たす材料への持続的な需要を生み出しています。業界では、住友商事が低炭素セメント生産施設の建設を検討し、日本電気硝子がアルカリ耐性ガラス繊維製品を刷新、Lixilがエコフレンドリー建材の量産を開始するなど、持続可能性へのコミットメントが示されています。

市場の主要トレンドは以下の通りです。第一に、耐火性外装材への重点の高まりです。自然災害の増加と建築安全意識の高まりにより、不燃性の繊維セメント製品がサイディングや間仕切り用途で広く採用されています。第二に、持続可能な建設慣行の加速です。CASBEE認証プログラムや2030年までのZEH(ゼロエネルギーハウス)基準といった政府の目標に沿い、環境負荷の低い繊維セメントが注目されています。第三に、プレハブ住宅による軽量材料の需要です。日本のプレハブ住宅ブームは、工場ベースの建設プロセスを合理化する軽量で設置が容易な外装材に対する需要を生み出しており、繊維セメントパネルがその一貫した寸法特性と機械的設置システムとの互換性から採用されています。

市場は、堅調なインフラ投資プログラムと、材料の耐久性および持続可能性を優先する進化する建設慣行に支えられ、持続的な拡大に向けて位置付けられています。東京、大阪、および地方の大都市圏における都市再開発プロジェクトは、厳しい耐震および耐火安全基準を満たす高性能外装材への需要を引き続き牽引するでしょう。

日本における繊維セメント市場は、2025年の1億9,200万ドルから2034年には2億9,800万ドルに達し、2026年から2034年にかけて年平均成長率5.15%で成長すると予測されています。耐災害性建築の推進やグリーンビルディング認証プログラムといった政府の取り組みが、住宅、商業、公共施設などあらゆる建築分野での繊維セメント製品の採用を加速させると見られています。

市場は原材料、建設タイプ、最終用途、地域でセグメント化されています。原材料ではポルトランドセメントが55.7%を占め、その構造的信頼性、安定供給、セルロース繊維との適合性から主要な地位を確立しています。建設タイプではサイディングが45.2%を占め、優れた耐久性、耐火性、低メンテナンス性、多様な外観再現性から、住宅および商業部門で好まれる外装材となっています。最終用途では住宅部門が59.8%を占め、耐久性、耐火性のある外装材への継続的な需要が市場を牽引しています。地域別では関東地方が34.2%と最大のシェアを占め、東京を中心とした大規模プロジェクトや都市再開発、先進的な建築基準の早期導入が需要を促進しています。

市場の成長要因としては、厳格な耐震安全基準と災害レジリエンス要件が挙げられます。日本が環太平洋火山帯に位置するため、地震に耐えうる建材への需要が常に高く、繊維セメントは軽量性や寸法安定性により建物のレジリエンス向上に貢献します。また、グリーンビルディング認証や省エネルギー義務化の拡大も市場を後押ししています。政府の持続可能な建築慣行推進により、環境に配慮した建材の採用が加速しており、繊維セメントは耐久性、断熱性、リサイクル可能性といった特性から、これらの要件を満たすソリューションとして注目されています。

日本の繊維セメント市場は、2050年カーボンニュートラル目標とCASBEE認証制度に代表されるグリーンビルディング推進が主要な牽引役となっている。繊維セメントは、優れた熱容量、リサイクル可能性、VOC不使用といった特性から、環境性能の高い建材として注目され、三菱UBEセメントのMCi Carbonへの投資は業界の脱炭素化へのコミットメントを示す。

また、都市部の人口集中と老朽化した住宅インフラが、高性能な外装材を必要とする大規模な再開発・改修プロジェクトを促進している。耐震性、防火性、省エネ基準を満たすための既存建築物の改修需要も高く、東京のトーチタワーのような大規模プロジェクトや自治体の補助金制度が、繊維セメントの需要を後押ししている。

しかし、市場には課題も存在する。建設業界は、高齢化による熟練労働者不足と残業規制強化により、設置能力の維持に苦慮し、プロジェクトの遅延やコスト増を招いている。セメント、セルロース繊維、エネルギーなどの原材料費や生産コストの高騰も、メーカーの利益を圧迫し、価格に敏感な住宅部門での採用を妨げる可能性がある。さらに、金属パネル、エンジニアードウッド、複合材などの代替外装材との競争が激化しており、特に商業用途では、建築の柔軟性や施工速度が重視されるため、代替品への移行圧力が存在する。

競争環境は、国内メーカーと国際的な建材企業が共存する構造で、各社は耐火性、耐湿性、寸法安定性、施工効率などの製品革新に注力している。国内メーカーは住宅建設チャネルとの強固な連携と包括的な建築設計提案を強みとし、国際企業は色安定性や表面仕上げの品質を重視したプレミアムパネルを提供。企業は製品ポートフォリオの拡充、技術サポートの強化、持続可能性への取り組みを通じて差別化を図り、建築家、施工業者、不動産開発業者からの選好を獲得しようとしている。建材サプライヤーと住宅建設業者間の戦略的パートナーシップは、プレハブ工法における製品統合を支援し、競争優位性を生み出している。

本レポートは、2025年を基準年とし、2020-2025年の歴史的傾向と2026-2034年の予測期間を対象に、市場の動向、促進要因、課題、原材料、建設タイプ、最終用途、地域別の評価を分析する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の繊維セメント市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の繊維セメント市場概況

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の繊維セメント市場 – 原材料別内訳

6.1 ポルトランドセメント

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 シリカ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 セルロース繊維

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025年)

6.4.2 市場予測 (2026-2034年)

7 日本の繊維セメント市場 – 建設タイプ別内訳

7.1 サイディング

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 屋根材

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 モールディングおよびトリム

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025年)

7.4.2 市場予測 (2026-2034年)

8 日本の繊維セメント市場 – 用途別内訳

8.1 住宅用

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 非住宅用

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の繊維セメント市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 原材料別市場内訳

9.1.4 建設タイプ別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 原材料別市場内訳

9.2.4 建設タイプ別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 原材料別市場内訳

9.3.4 建設タイプ別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 原材料別市場内訳

9.4.4 建設タイプ別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 原材料別市場内訳

9.5.4 建設タイプ別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 原材料別市場内訳

9.6.4 建設タイプ別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向(2020-2025年)

9.7.3 原材料別市場内訳

9.7.4 建設タイプ別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向(2020-2025年)

9.8.3 原材料別市場内訳

9.8.4 建設タイプ別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2026-2034年)

10 日本の繊維セメント市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の繊維セメント市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

ファイバーセメントは、セメント、砂、セルロース繊維(またはその他の合成・天然繊維)、水などを主成分とする複合建材です。これらの材料を混合し、成形・硬化させることで製造されます。その最大の特徴は、優れた耐久性、耐火性、耐水性、耐腐朽性、そしてメンテナンスの容易さにあります。繊維がセメントマトリックス内で補強材として機能し、材料の引張強度と曲げ強度を高めています。

ファイバーセメント製品は、使用される繊維の種類や製造方法、表面仕上げによって多岐にわたります。

繊維の種類では、最も一般的なセルロース繊維を主としたものから、PVA(ポリビニルアルコール)などの合成繊維を用いたもの、あるいは特定の天然繊維を配合したものがあります。

製品の形態としては、外壁材として使用されるサイディングボード、屋根材、内装用のパネル、下地材としてのバックアップボードなど、様々な厚みやサイズで提供されています。

表面仕上げには、木目調、スタッコ調、平滑なもの、塗装済み、またはプライマー処理済みのものなどがあり、デザインの選択肢が豊富です。

ファイバーセメントは、その優れた特性から幅広い建築用途で利用されています。

最も一般的なのは、住宅や商業施設の外壁材(サイディング)としての使用です。耐候性、耐火性に優れ、美しい外観を長期間維持できます。

その他、屋根材(シングル、タイル)、軒天材、破風板、フェンス材としても用いられます。

内装では、湿気の多い浴室やキッチンなどの水回り空間の壁材、防火性能が求められる壁、あるいは装飾的なパネルとしても活用されます。タイル張りの下地材(バックアップボード)としても非常に有効です。

ファイバーセメントの性能向上と普及には、様々な関連技術が貢献しています。

製造技術では、ハチェク法、フローオン法、押出成形法などがあり、製品の品質と生産効率を高めています。

表面処理技術としては、アクリル系塗料やUVカット塗料による塗装、撥水処理などが挙げられ、製品の美観と耐久性をさらに向上させています。

施工技術では、隠し釘や専用クリップを用いた目立たない固定システム、通気層を設けることで壁体内の湿気を排出するレインスクリーン工法などが開発されています。

また、切断や穴あけには専用の電動工具(ファイバーセメント用シャー、丸のこ)が用いられ、効率的かつ正確な施工を可能にしています。

繊維自体の研究も進んでおり、より環境負荷の低い、高性能な繊維の開発が期待されています。オートクレーブ養生技術も、製品の強度と寸法安定性を高める重要なプロセスです。