❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

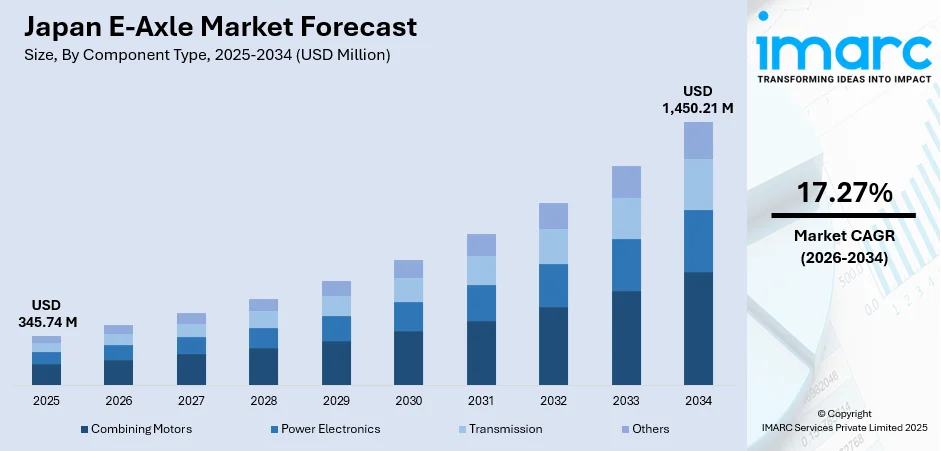

日本のeアクスル市場は、乗用車および商用車セグメントにおける電動モビリティへの移行加速を背景に、堅調な成長を遂げています。2025年には3億4574万米ドルと評価され、2034年までに14億5021万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)17.27%で拡大する見込みです。電気自動車(EV)生産の増加、クリーン輸送に対する政府の強力な支援、そしてモーター、インバーター、トランスミッションを統合したシステムの技術進歩が市場需要を牽引しています。エネルギー効率、軽量パワートレイン、航続距離の向上への注力も普及を促進し、eアクスルは日本の進化するEVエコシステムにおいて不可欠なコンポーネントとして位置づけられています。

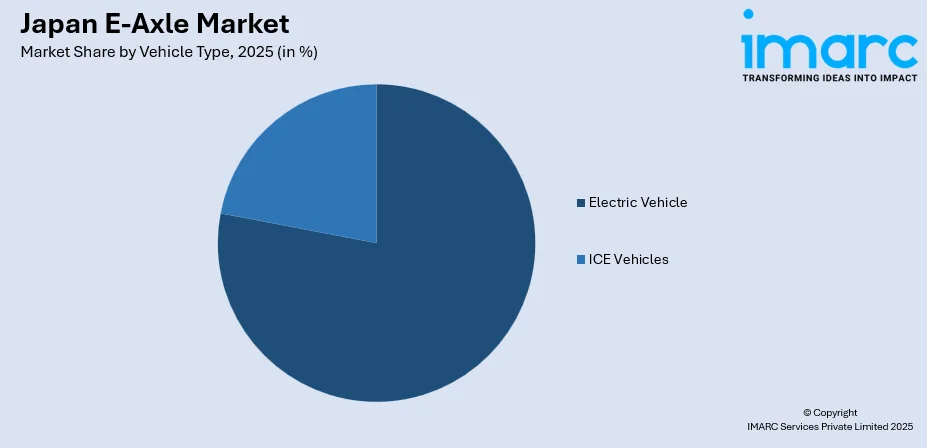

2025年の市場をコンポーネントタイプ別に見ると、トランスミッションが40%のシェアを占め、統合型eアクスルシステムにおけるトルク増幅と減速を可能にする重要な役割を担い、車両性能と効率の最適化に貢献しています。車両タイプ別では、EVが78%のシェアで市場をリードしており、これは日本のカーボンニュートラル達成へのコミットメントと、政府のインセンティブに支えられたバッテリーEVの採用拡大が主な要因です。駆動タイプ別では、前輪駆動(FWD)が45%の最大セグメントを占めており、その費用対効果、パッケージング効率、そして日本のEVフリートの大部分を占める乗用車における優位性が理由です。

日本のeアクスル市場は中程度の集中度を示し、確立された自動車部品メーカーと半導体企業が戦略的協業を通じてイノベーションを推進しています。市場参加者は、統合型多機能eアクスルシステムの開発、炭化ケイ素(SiC)パワーエレクトロニクスの進化、および技術進歩と生産規模拡大を加速するためのパートナーシップ形成に注力しています。

市場の主なトレンドとしては、小型軽量eアクスルシステムの統合増加が挙げられます。メーカーは、駆動効率と車両性能の向上を目指し、この分野に注力しています。例えば、2024年11月にはルネサスエレクトロニクスが日本電産と共同で、駆動モーター、減速機、インバーター、DCコンバーター、バッテリー充電器を統合した8-in-1のEV用eアクスルシステム概念実証を発表しました。これにより、部品の合理化による重量とコストの削減、電力管理の強化が図られています。また、高効率モーターとパワーエレクトロニクスの進歩も顕著です。熱管理の改善、高電圧システムの導入、先進半導体技術の採用により、トルク出力、航続距離、信頼性が向上し、より効率的で耐久性のあるEVおよびハイブリッド車の開発を可能にしています。さらに、ハイブリッド車およびバッテリーEVプラットフォームでの採用が拡大しています。自動車メーカーは、よりスムーズな加速、静かな走行、強化された回生ブレーキ機能を実現するために、これらの統合型電動ドライブトレインを組み込んでいます。2025年8月には、いすゞがBluE Nexus、アイシン、デンソーが共同開発したeAxleを搭載した初のバッテリーEVピックアップ「D-MAX EV」を発表しました。また、2025年10月には、BluE Nexus、アイシン、デンソーがトヨタの新型bZ4X向けに、冷却技術と伝達効率を向上させたコンパクトなeAxleを共同開発し、走行性能とエネルギー効率を高めています。

2026年から2034年にかけての日本のeアクスル市場の見通しは引き続き堅調です。EV生産への投資拡大、より厳格な排出ガス規制、軽量ドライブトレインの進歩が、統合型eアクスルシステムの幅広い採用を促進しています。パワーエレクトロニクス、熱管理、コンパクトモーター設計における継続的な改善が、システムの効率と性能をさらに高めています。ハイブリッド車およびバッテリーEVに対する需要の高まりとともに、日本はeアクスルの導入において着実な長期成長を遂げる位置にあります。

日本のeアクスル市場は、電動化の加速と政府の支援策により、2025年に向けて大幅な成長を遂げています。市場は複数のセグメントで明確な傾向を示しています。

コンポーネントタイプ別では、トランスミッションが2025年に市場全体の40%を占め、圧倒的な優位性を持っています。これは、eアクスルシステムがトルク伝達、効率、駆動系の応答性を高める高度なギアリングソリューションをますます必要としているためです。eアクスルトランスミッションは、高回転速度の管理、コンパクトなシステム統合、スムーズな車両加速を実現するために設計されています。EVおよびハイブリッド車の生産増加は、電動パワートレインに特化した耐久性、軽量性、精密工学部品への需要を強化しています。日本の高性能自動車工学における専門知識が、eアクスルトランスミッション技術の革新をさらに後押ししています。メーカーは、進化するEV効率基準を満たすため、機械的損失の低減、ギア比の最適化、熱安定性の向上を優先しています。コンパクトなギアアセンブリ、強化された潤滑システム、騒音低減機能に向けた継続的な研究開発が、このセグメントの重要性を高めています。電動モビリティが加速する中、トランスミッションは航続距離、運転性、長期的なシステム信頼性の向上に不可欠であり続けています。

車両タイプ別では、電気自動車(EV)が2025年に市場全体の78%を占め、圧倒的なリーダーシップを発揮しています。日本がゼロエミッションモビリティへの移行を強化していること、強力な規制目標、充電インフラの拡大がこれを後押ししています。日本の電気自動車市場規模は、2024年の432.2億ドルから2033年には1793.5億ドルに達すると予測されており、急速な電動化を裏付けています。EVメーカーは、コンパクトなパッケージング、静かな動作、駆動効率の向上を実現するために、統合型eアクスルシステムに大きく依存しています。高性能で長航続距離のEVに対する需要の高まりが、先進的なeアクスル設計の採用を加速させています。このセグメントは、バッテリー技術、パワーエレクトロニクス、軽量車両プラットフォームへの日本の投資増加から恩恵を受けています。eアクスルは、シームレスな電力供給と強化された回生ブレーキ性能を可能にし、現代のEV工学の中心となっています。より多くの自動車メーカーが生産を合理化するためにモーター・インバーター・アクスル一体型アセンブリを採用するにつれて、洗練されたeアクスルシステムへの依存はさらに強まり、日本の進化する電気自動車市場におけるこのセグメントのリーダーシップを確固たるものにしています。

駆動タイプ別では、前輪駆動(FWD)が2025年に市場全体の45%を占め、明確な優位性を示しています。日本の自動車メーカーが小型・中型EVプラットフォームに適したコンパクトで効率的、かつ費用対効果の高い駆動系レイアウトを優先しているため、前輪駆動eアクスルシステムが市場を支配しています。FWD構成は、よりシンプルな統合、機械的複雑さの低減、エネルギー効率の向上をサポートし、都市型モビリティ車両に理想的です。このセグメントは、日本の主流乗用車におけるFWDアーキテクチャの広範な採用からも恩恵を受けています。前輪駆動アプリケーション向けに設計されたeアクスルは、トラクションコントロールの向上、パッケージングの柔軟性の向上、生産コストの低減を提供し、メーカーがEV生産を効率的に拡大することを可能にします。電動化が量産車カテゴリー全体に拡大するにつれて、信頼性の高い高トルクFWD eアクスルへの需要は引き続き増加すると予想され、その市場リーダーシップを強化しています。

地域別では、関東地方は自動車生産の集中、EV普及の進展、電動化への取り組みにより、eアクスルシステムへの着実な需要を示しています。関西/近畿地方は、多様な製造基盤、EV部品生産の拡大、研究開発活動の活発化により、eアクスル消費の着実な成長を遂げています。中部地方は、日本の主要な自動車製造拠点としての地位から、EVおよびハイブリッドモデルで使用されるeアクスルシステムへの強い需要を生み出しています。九州・沖縄地方は、自動車製造活動の増加とクリーンモビリティを推進する地域イニシアチブにより、eアクスル技術の採用が増加しています。東北地方は、自動車部品生産能力の強化に伴い、eアクスル採用が徐々に増加しています。中国地方は、産業クラスターと進化する自動車サプライチェーンにより、eアクスルへの着実な需要を経験しています。北海道地方は、クリーンモビリティプログラムの拡大とEV普及の進展により、控えめながらも需要が増加しています。四国地方は、新興の自動車部品製造活動と持続可能なモビリティソリューションへの注力により、eアクスル利用が緩やかですが安定した成長を示しています。

市場の成長要因としては、排出ガス削減、燃費向上、EV普及を促進する政府の支援政策と電動化インセンティブが挙げられます。

日本の自動車産業は、電動パワートレインへの投資を加速させている。EV補助金、税制優遇、国内製造インセンティブがOEMの生産拡大を後押しし、2024年9月には政府がEVバッテリー生産強化のため24億ドルの補助金投資を発表。トヨタ、日産、パナソニックのプロジェクトを支援し、年間バッテリー容量を50%増加させ、海外依存度を低減することで、EV市場における日本の地位を強化する。これらの政策は、サプライヤーにも高性能でコスト競争力のある統合型eアクスルソリューションの開発を促している。

自動車メーカーは、組み立て効率化、機械的複雑性軽減、車両性能向上を実現する費用対効果の高いパワートレインアーキテクチャを導入。eアクスルシステムは、モーター、パワーエレクトロニクス、トランスミッション部品を統合モジュールに組み合わせることで、生産コストを削減し、プラットフォーム開発を加速させる。この統合アプローチは電力供給を強化し、メンテナンス要件を削減し、スケーラブルなEV設計をサポートするため、コンパクトでモジュール式、経済的に実行可能なeアクスルソリューションへの需要が高まっている。

国内では、急速充電ステーション、スマート充電ネットワーク、標準化された充電プロトコルの迅速な展開が、電動モビリティへの消費者の信頼を高めている。2025年7月には、PowerXとメルセデス・ベンツが千葉公園に初の高出力EV充電ハブを開設し、最大150kW出力で24時間利用可能。追加ハブも計画されており、充電アクセスの改善はEV普及を促進し、高効率・高性能eアクスルシステムへの需要を高めている。

しかし、日本市場は課題に直面している。eアクスル製造は、高度なモーター、精密なパワーエレクトロニクス、熱管理システム、高品質な材料を必要とし、生産コストが高い。中小サプライヤーは高額な研究開発費と専門設備のため、技術のスケーリングに苦慮。また、eアクスルシステムの小型化・高出力化に伴い、最適な熱性能の維持が困難で、複雑で高コストな冷却ソリューションが必要となる。さらに、半導体や希土類材料のサプライチェーン制約も課題であり、世界的な供給途絶や価格変動が生産遅延やコスト増加を引き起こす可能性がある。

日本のeアクスル市場は、自動車OEM、パワートレイン専門企業、エレクトロニクスメーカーによる競争が激しい。各社は、統合型モーターインバーターユニット、高効率設計、熱管理の改善に注力し、差別化を図っている。車両プラットフォームの複雑さと製造コストを削減するモジュール式アーキテクチャを巡る競争も激化しており、イノベーション加速と安定した部品供給確保のため、戦略的提携が増加している。軽量素材や高電圧システムに関する継続的な研究開発も市場の競争力を高めている。

最近の動向として、2024年12月、武蔵精密工業はインドの二輪・三輪車市場向けにEV部品事業を拡大し、ベンガルールでeアクスル生産を開始。2030年までに生産能力を大幅に増強する計画だ。また、2024年10月には、ヤマハ発動機が英国のCaterham EVo Limitedと提携し、電動スポーツクーペ「Project V」を開発。ヤマハはプロトタイプ向けにeアクスルと車両運動制御技術を提供し、2025年半ばの完成を目指す。これはヤマハの持続可能性目標に沿うものである。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のEアクスル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のEアクスル市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のEアクスル市場 – コンポーネントタイプ別内訳

6.1 モーター

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 パワーエレクトロニクス

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 トランスミッション

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025年)

6.4.2 市場予測 (2026-2034年)

7 日本のEアクスル市場 – 車両タイプ別内訳

7.1 内燃機関車

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場区分

7.1.3.1 乗用車

7.1.3.2 商用車

7.1.4 市場予測 (2026-2034年)

7.2 電気自動車

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本のEアクスル市場 – 駆動タイプ別内訳

8.1 前輪駆動

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 後輪駆動

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 全輪駆動

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本のEアクスル市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 コンポーネントタイプ別市場内訳

9.1.4 車両タイプ別市場内訳

9.1.5 駆動タイプ別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 コンポーネントタイプ別市場内訳

9.2.4 車両タイプ別市場内訳

9.2.5 駆動タイプ別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 コンポーネントタイプ別市場内訳

9.3.4 車両タイプ別市場内訳

9.3.5 駆動タイプ別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 コンポーネントタイプ別市場内訳

9.4.4 車両タイプ別市場内訳

9.4.5 駆動タイプ別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 コンポーネントタイプ別市場内訳

9.5.4 車両タイプ別市場内訳

9.5.5 駆動タイプ別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 コンポーネントタイプ別市場内訳

9.6.4 車両タイプ別市場内訳

9.6.5 駆動タイプ別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 コンポーネントタイプ別市場内訳

9.7.4 車両タイプ別市場内訳

9.7.5 駆動タイプ別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 コンポーネントタイプ別市場内訳

9.8.4 車両タイプ別市場内訳

9.8.5 駆動タイプ別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のEアクスル市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のEアクスル市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

Eアクスルとは、電気自動車(EV)の駆動システムの中核をなす、モーター、インバーター、減速機(ギアボックス)といった主要な電動パワートレイン部品を一体化したコンパクトなユニットでございます。従来のガソリン車やディーゼル車が持つエンジン、トランスミッション、デファレンシャルギアといった複数の独立した部品の機能を、一つのモジュールとして集約することで、車両の電動化を大きく推進する技術です。この統合により、車両設計の自由度が飛躍的に向上し、車内空間の拡大、車両の軽量化、製造工程の簡素化、そしてシステム全体の高効率化と省スペース化が実現されます。特に、バッテリーを搭載するEVにおいて、限られたスペースを有効活用するための重要なソリューションとして注目されています。

Eアクスルは、統合される部品の範囲や構成によっていくつかの種類に分類されます。最も一般的なのは、モーター、インバーター、減速機の全てを一つのハウジング内に収めた「3-in-1」タイプで、これがEアクスルの典型的な形態とされています。その他には、モーターと減速機のみを統合し、インバーターを別置きにする「2-in-1」タイプも存在します。さらに、高性能EV向けには、左右の車輪にそれぞれ独立したモーターを配置し、トルクベクタリング機能によって旋回性能や走行安定性を高める「マルチモーターEアクスル」も開発されています。これにより、各車輪へのトルク配分をミリ秒単位で精密に制御することが可能となり、より高度なドライビング体験を提供します。また、車両のプラットフォームや要求される性能に応じて、様々な構成が選択されます。

Eアクスルは、そのコンパクトさと高効率性から、幅広い電動モビリティに採用されております。主な用途は、電気自動車(EV)やプラグインハイブリッド車(PHEV)の主駆動源であり、乗用車からSUV、スポーツカーに至るまで、多種多様なモデルに搭載されています。また、電動化が急速に進む商用車分野においても、電気バス、電気トラック、配送用バンなどの駆動システムとして不可欠な存在です。さらに、建設機械、農業機械、フォークリフト、無人搬送車(AGV)といった産業機械の電動化にも応用が広がっており、これらの分野における環境負荷低減と作業効率向上に貢献しています。Eアクスルの採用は、車両の設計自由度を高め、バッテリー搭載スペースの確保や、車両全体の重心位置の最適化にも寄与します。

Eアクスルの性能と信頼性を支える関連技術は多岐にわたります。まず、モーター技術では、高出力密度と高効率を両立する永久磁石同期モーター(PMSM)が主流であり、小型化と軽量化が常に追求されています。インバーター技術においては、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の採用が進み、スイッチング損失の低減、高周波駆動によるインバーターの小型化、そしてシステム全体の高効率化に大きく貢献しています。減速機は、高トルクを低騒音で伝達するためのコンパクトかつ高耐久な設計が求められ、ヘリカルギアやプラネタリーギアなどが用いられます。また、モーター、インバーター、減速機から発生する熱を効率的に排出するための高度な熱マネジメント技術(水冷システムなど)は、性能維持と長寿命化に不可欠です。さらに、これらの部品を統合的に制御する高度なソフトウェア技術や、振動・騒音を最小限に抑えるNVH(Noise, Vibration, Harshness)対策も、快適な走行体験を提供するために重要な要素でございます。