❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

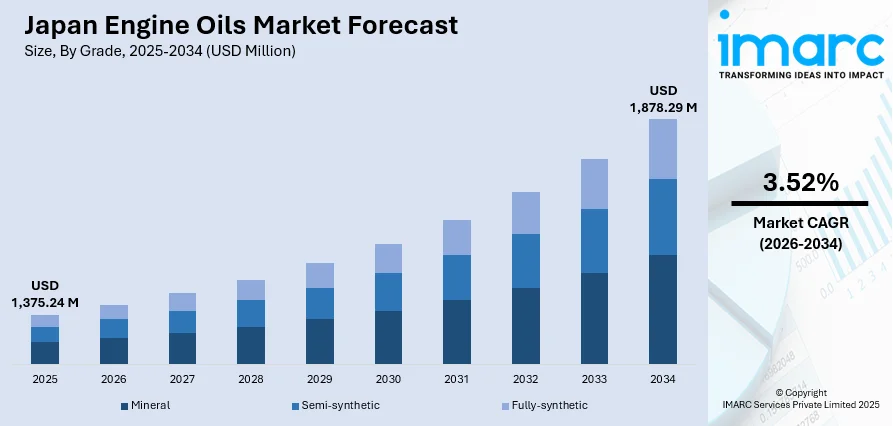

日本のエンジンオイル市場は、2025年の13億7524万米ドルから2034年には18億7829万米ドルへ、年平均成長率3.52%で成長すると予測されています。この成長は、自動車産業の拡大、車両所有の増加、エンジンメンテナンス意識の向上、燃費効率と排出ガス削減に貢献する先進的な潤滑油への需要、アフターマーケットサービスの充実、および厳格な環境規制によって推進されています。

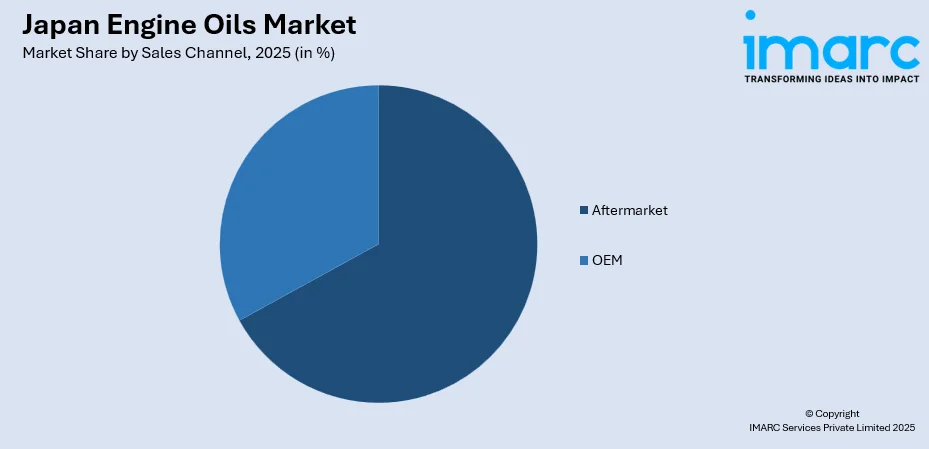

2025年時点の市場構成では、グレード別では優れた保護性能と長寿命化を特徴とする「全合成油」が54%を占め、販売チャネルでは広範なサービス網を持つ「アフターマーケット」が67%と最大です。エンジンタイプ別では「ガソリンエンジン」が75%、車両タイプ別では「乗用車」が69%を占め、地域別では自動車産業と人口が集中する「関東地方」が31%で市場を牽引しています。市場は多国籍企業と国内メーカーが競合し、製品差別化と戦略的パートナーシップに注力しています。

市場の拡大は、成熟した自動車エコシステム、高い車両密度、エンジン信頼性への強い消費者志向に支えられています。ターボチャージャーや直噴エンジンなどの先進パワートレイン技術の普及は、高性能潤滑油の必要性を高め、環境意識の高まりは低排出ガス、高燃費、エコ認証済み製品への移行を促しています。

主要なトレンドとして、「低粘度合成油の採用拡大」があります。これは燃費効率を最大化し、摩擦を低減するもので、現代のエンジン設計に不可欠です。ENEOSは使用済みエンジンオイルから低炭素基油を製造する技術を開発しました。次に、「バイオベースおよび持続可能な潤滑油ソリューションの統合」が進んでいます。植物由来の基油を使用し、石油依存度を低減するもので、ENEOSは100%植物由来の0W-20エンジンオイルを開発し、カーボンニュートラルなソリューションを推進しています。消費者の環境意識もこれを後押ししています。さらに、「交換サイクル延長製品の拡大」も重要です。これは、劣化に強く、長期間保護を提供する製品で、メンテナンス頻度を減らしたい消費者ニーズに応え、廃油削減にも貢献します。

2026年から2034年にかけての市場見通しでは、車両保有台数の増加とメンテナンス意識の高まり、潤滑油配合の技術革新、ハイブリッド車や先進エンジンシステムに対応する特殊製品への需要増加、およびアフターマーケットの強化により、安定した成長が予測されます。

日本のエンジンオイル市場は、堅牢な流通網とプレミアム潤滑油への需要増に牽引され、2025年の13億7524万米ドルから2034年には18億7829万米ドルへ、年平均成長率3.52%で拡大すると予測されています。

2025年の市場セグメント別では、以下の点が主要な傾向を示しています。

* **グレード別:** 全合成油が54%の市場シェアで圧倒的です。

* **販売チャネル別:** アフターマーケットが67%を占め、最大の流通経路です。

* **エンジンタイプ別:** ガソリンエンジンが75%と、市場の大部分を占めます。

* **車両タイプ別:** 乗用車が69%を占め、消費を牽引しています。

* **地域別:** 関東地方が31%の市場シェアで、最大の消費地域です。

**グレード別洞察:**

全合成油は、優れたエンジン保護性能を求める消費者の嗜好により市場を支配。化学合成基油は、極端な温度下でも優れた熱安定性、酸化抵抗性、粘度保持性を発揮します。2025年3月にはカワサキとモチュールが再精製基油を用いた高性能モーターサイクルオイルを発売。日本のドライバーは、交換間隔延長やエンジン摩耗低減といった長期的な価値を認識し、多様な運転環境や現代エンジン技術との互換性も市場地位を強化する。

**販売チャネル別洞察:**

アフターマーケットは、全国に広がる自動車サービスプロバイダーの広範なネットワークに支えられ、最大のシェアを占めます。日本の強力なサービス文化は定期的なメンテナンスを促進し、一貫した需要を支えます。専門サービスチェーンの普及やEコマースの拡大も消費者のアクセスを向上。オートバックスセブンもメンテナンス需要増で売上増を報告。消費者は、専門的な取り付けと製品推奨を行う信頼できるサービスプロバイダーに忠実。

**エンジンタイプ別洞察:**

ガソリンエンジンは、国内のガソリン車普及に対応し、市場で支配的です。精密なエンジニアリングと高回転性能で知られる日本のガソリンエンジンは特殊な潤滑油を必要とします。経済産業省はE10/E20ガソリン導入計画を発表し、潤滑油配合調整の可能性を示唆。ガソリン車の継続的な人気が市場関連性を確保。

**車両タイプ別洞察:**

乗用車は、高い個人車両保有率と確立された通勤パターンを反映し、エンジンオイル消費を牽引する主要カテゴリーです。多様な乗用車市場は潤滑油の需要を創出。日本の消費者は、車両性能と再販価値維持のため定期的なメンテナンスを重視します。都市圏の乗用車集中が製品・サービスへの一貫した需要を生む。

**地域別洞察:**

関東地方は、東京大都市圏の膨大な車両台数と集中した経済活動に支えられ、日本のエンジンオイル市場の消費をリード。広範な道路網と高い交通量が潤滑油製品・メンテナンスサービスへの需要を創出。主要な自動車産業関係者と流通インフラが市場アクセスを強化。商業・産業の中心地として商用車活動も活発化。

日本のエンジンオイル市場は、洗練された消費者と高い購買力に支えられ、プレミアム製品と専門サービスへの需要が堅調です。

市場成長の要因として、主に三点が挙げられます。第一に、車両台数の増加と高いメンテナンス意識です。日本には約7874万台の車両(乗用車6232万台、トラック1440万台)が存在し、新規登録と既存車両の老朽化が潤滑油需要を継続的に生み出しています。日本の消費者は資産価値の維持を重視し、推奨されるサービス間隔を遵守し、高品質な製品を優先する高いメンテナンス意識を持っています。自動車団体やメーカーの啓発活動もこれを後押しし、市場拡大の安定した基盤を形成しています。

第二に、エンジン設計の技術進歩と性能要件の高度化です。直噴、ターボチャージャー、可変バルブタイミングシステムなどの現代エンジンは、より高度な潤滑油を必要とします。小型化と高出力化の傾向は潤滑油に熱安定性や耐摩耗性の向上を求め、燃費向上と排出ガス削減を追求する日本の自動車メーカーの動きが特殊潤滑油の需要を促進しています。エンジンと潤滑油開発の共生関係が、市場成長と製品のプレミアム化を推進しています。

第三に、アフターマーケット流通インフラの強化です。クイックルブセンター、専門小売店、統合サービス施設などのアフターマーケットチャネルの拡大は、消費者がエンジンオイル製品や専門サービスにアクセスしやすくしています。高度な在庫管理やロジスティクスシステム、デジタルプラットフォーム、eコマースの活用により、製品の入手可能性と利便性が向上し、市場の一貫した成長を支えています。

市場の制約も存在します。一つは、オイル交換間隔の延長による交換頻度の減少です。長寿命の合成潤滑油の普及により、車両あたりの年間交換回数が減少し、プレミアム製品の収益増を部分的に相殺しています。次に、電気自動車(EV)の普及拡大です。EVは従来のエンジン潤滑を不要とするため、車両構成の変化に伴い、従来のエンジンオイル市場を縮小させる構造的課題を提示しています。政府のインセンティブやインフラ整備がこの移行を加速させています。さらに、予算重視の消費者セグメントにおける価格感度も課題です。低価格帯製品との競争やプロモーション活動がマージン圧力を生み出し、プレミアム化の取り組みを制約しています。

競争環境は、確立されたブランドと発達した流通ネットワークを特徴とする成熟した市場です。市場参加者は、製品性能、ブランド評判、価格戦略、サービス統合など多角的に競争しています。技術革新への注力は継続的な製品開発を促し、潤滑油サプライヤーと自動車メーカー間の戦略的パートナーシップは純正機器仕様を促進します。広範な小売プレゼンスとサービスネットワークを通じた流通の優位性が重要であり、マーケティングは品質保証と技術的専門知識を通じて消費者の信頼構築に焦点を当てています。市場はプレミアム志向とバリュー志向の両方の競合他社に対応しています。

最近の動向として、2024年12月に出光興産が、80%以上植物由来基油を使用した世界初のレーシングカー向け植物由来モーターオイル「出光IFGプランテックレーシング」を発表しました。この製品は、優れた性能と保護を提供しつつ、カーボンフットプリントを82%削減し、モータースポーツにおける持続可能性への大きな一歩となりました。

1 序文

2 調査範囲と調査方法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のエンジンオイル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のエンジンオイル市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のエンジンオイル市場 – グレード別内訳

6.1 鉱物油

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 部分合成油

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 全合成油

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のエンジンオイル市場 – 販売チャネル別内訳

7.1 OEM

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 アフターマーケット

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のエンジンオイル市場 – エンジンタイプ別内訳

8.1 ガソリン

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ディーゼル

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のエンジンオイル市場 – 車両タイプ別内訳

9.1 乗用車

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 小型商用車

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 大型商用車

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 二輪車

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

10 日本のエンジンオイル市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 グレード別市場内訳

10.1.4 販売チャネル別市場内訳

10.1.5 エンジンタイプ別市場内訳

10.1.6 車両タイプ別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 グレード別市場内訳

10.2.4 販売チャネル別市場内訳

10.2.5 エンジンタイプ別市場内訳

10.2.6 車両タイプ別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 グレード別市場内訳

10.3.4 販売チャネル別市場内訳

10.3.5 エンジンタイプ別市場内訳

10.3.6 車両タイプ別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 グレード別市場内訳

10.4.4 販売チャネル別市場内訳

10.4.5 エンジンタイプ別市場内訳

10.4.6 車種別市場内訳

10.4.7 主要企業

10.4.8 市場予測(2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向(2020-2025年)

10.5.3 グレード別市場内訳

10.5.4 販売チャネル別市場内訳

10.5.5 エンジンタイプ別市場内訳

10.5.6 車種別市場内訳

10.5.7 主要企業

10.5.8 市場予測(2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向(2020-2025年)

10.6.3 グレード別市場内訳

10.6.4 販売チャネル別市場内訳

10.6.5 エンジンタイプ別市場内訳

10.6.6 車種別市場内訳

10.6.7 主要企業

10.6.8 市場予測(2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向(2020-2025年)

10.7.3 グレード別市場内訳

10.7.4 販売チャネル別市場内訳

10.7.5 エンジンタイプ別市場内訳

10.7.6 車種別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向(2020-2025年)

10.8.3 グレード別市場内訳

10.8.4 販売チャネル別市場内訳

10.8.5 エンジンタイプ別市場内訳

10.8.6 車種別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2026-2034年)

11 日本エンジンオイル市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終レポートで提供されます。

13 日本エンジンオイル市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5フォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 サプライヤーの交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

エンジンオイルは、内燃機関の円滑な動作を支える重要な潤滑油です。その主な役割は、エンジン内部の金属部品間の摩擦を低減し、摩耗を防ぐことです。また、冷却、清浄、密閉、防錆といった多岐にわたる機能も担っています。基油と様々な添加剤から構成されており、エンジンの性能維持と寿命延長に不可欠な要素です。

エンジンオイルの基油には、原油を精製して作られる鉱物油、鉱物油と化学合成油を混合した部分合成油、そして化学的に合成された全合成油があります。全合成油は、優れた耐熱性、酸化安定性、低温流動性を持ち、高性能エンジンや過酷な条件下での使用に適しています。粘度分類はSAE規格で表示され、例えば「5W-30」のように表記されます。「W」はWinter(冬)を意味し、低温時の粘度を示し、後の数字は高温時の粘度を表します。エンジンの種類や使用環境に応じて適切な粘度を選ぶことが重要です。性能規格としては、API(アメリカ石油協会)のSNやSP、ACEA(欧州自動車工業会)のA/B、C、Eシリーズ、ILSAC(国際潤滑油標準化認証委員会)のGF-5やGF-6などがあります。これらはオイルの品質や省燃費性能、排ガス後処理装置への適合性を示しています。二輪車用にはJASO規格も存在します。

エンジンオイルは、乗用車、トラック、バス、二輪車といった様々な車両のほか、発電機、建設機械、船舶エンジンなど、幅広い内燃機関に不可欠です。ガソリンエンジン、ディーゼルエンジン、ハイブリッド車、ターボチャージャー搭載車など、エンジンの種類や構造によって求められる性能が異なります。特に、最新の直噴エンジンやアイドリングストップ機能を持つ車両では、特定の性能を持つオイルの使用が推奨されます。エンジンの性能を最大限に引き出し、寿命を延ばすためには、車両メーカーが推奨するオイルを定期的に交換することが極めて重要です。

関連技術として、オイルの性能を向上させる添加剤が挙げられます。清浄分散剤はスラッジの発生を抑えエンジン内部を清潔に保ち、耐摩耗剤は金属表面に保護膜を形成して摩耗を防ぎます。その他、酸化防止剤、粘度指数向上剤、防錆剤、消泡剤、摩擦調整剤などが配合され、オイルの多機能性を支えています。近年では、省燃費性能を追求した0W-20、0W-16、0W-8といった低粘度オイルの開発が進んでいます。これらは高度な基油と添加剤技術により、エンジンのフリクションロスを低減し、燃費向上と排ガス低減に貢献します。また、長寿命化を実現したロングライフオイルや、直噴エンジン特有の低速早期着火(LSPI)対策油など、エンジンの進化に対応した特殊なオイルも開発され、環境性能と耐久性の両立が図られています。