❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

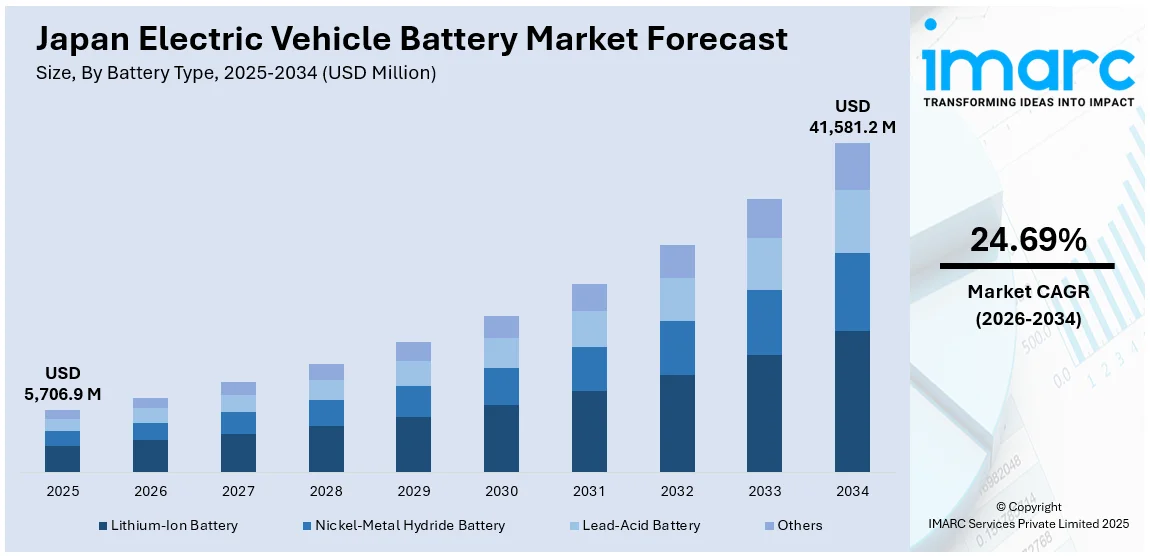

日本の電気自動車(EV)バッテリー市場は、2025年に57億690万米ドルという規模に達しました。IMARCグループの最新予測によると、この市場は2026年から2034年にかけて年平均成長率(CAGR)24.69%という非常に高い成長率で拡大し、2034年には415億8120万米ドルに達すると見込まれています。この目覚ましい成長は、政府による積極的な支援策、継続的な技術革新、魅力的な財政的インセンティブの提供、EVバッテリー関連インフラの大幅な発展、広範な研究開発(R&D)投資、そしてより高性能なバッテリー化学の開発といった、多岐にわたる要因によって強力に後押しされています。

日本政府は、EVの普及を促進する上で極めて中心的な役割を担っています。炭素排出量の削減とクリーンエネルギーソリューションの導入加速という野心的な国家目標を掲げ、政府はEV購入に対する補助金、税制優遇措置、バッテリーメーカーへのリベートなど、多岐にわたる財政的インセンティブを含む一連の政策を導入しました。これに加え、都市部から地方に至るまでEV充電ステーションの拡大を進めるなど、EV利用に不可欠なインフラ整備への投資も積極的に行っています。これらの政府主導の取り組みは、EV市場の長期的な持続可能性を確保する上で不可欠であり、政府がより広範な業界連携を推進していることから、今後も政策主導のイニシアチブのさらなる進展が期待されています。

バッテリー技術の飛躍的な進歩とコスト効率の向上も、日本のEVバッテリー市場を牽引する決定的な要因です。自動車メーカーやバッテリーメーカーは、研究開発に多大な投資を行い、バッテリー化学、エネルギー密度、充電速度といった主要分野で革新を追求しています。これにより、より効率的で信頼性の高いEVバッテリーが実現し、その結果として生産コスト全体の削減に直結しました。このコスト削減は、電気自動車をより多くの消費者にとって手の届きやすい存在とし、市場への普及を加速させています。さらに、バッテリーの長寿命化や急速充電能力の向上も、EVの採用増加に大きく貢献しています。

具体的な動きとして、2024年9月6日には、日産自動車が次世代EVバッテリーに関する画期的な開発戦略を発表しました。この戦略は、2028年度までに全固体電池の生産と規模拡大に焦点を当てたものです。日産は、充電時間を現在の3分の1に短縮し、バッテリーコストを50%削減することを目指しており、これにより先進的なEVバッテリー技術における日本の国際的な地位がさらに強化されることになります。

財政支援とインフラ開発を組み合わせたこのような統合的なアプローチは、EVエコシステム全体に計り知れない影響を与え、EVの採用と高性能バッテリーへの需要を着実に増加させています。研究開発への継続的な支援を通じて、日本はバッテリー技術の世界的リーダーとしての地位を確立しており、これが日本のEVバッテリー市場に持続的な好影響をもたらし、将来の成長を確固たるものにしています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電気自動車バッテリー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電気自動車バッテリー市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の電気自動車バッテリー市場 – バッテリータイプ別内訳

6.1 リチウムイオンバッテリー

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ニッケル水素バッテリー

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 鉛蓄電池

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025)

6.4.2 市場予測 (2026-2034)

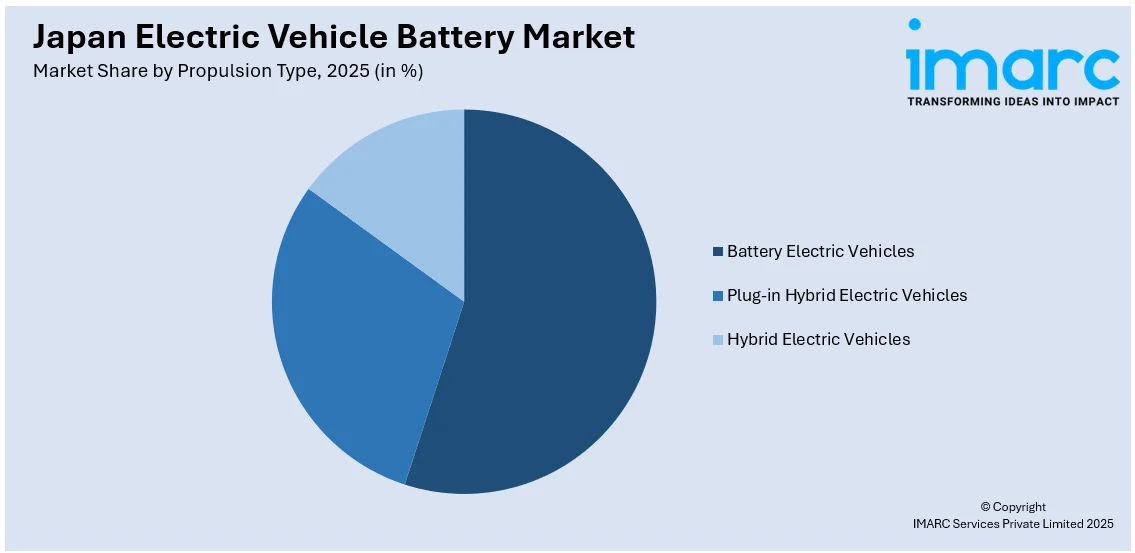

7 日本の電気自動車バッテリー市場 – 推進タイプ別内訳

7.1 バッテリー電気自動車

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 プラグインハイブリッド電気自動車

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ハイブリッド電気自動車

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の電気自動車バッテリー市場 – 車両タイプ別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 商用車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 二輪車

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の電気自動車バッテリー市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 バッテリータイプ別市場内訳

9.1.4 推進タイプ別市場内訳

9.1.5 車両タイプ別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 バッテリータイプ別市場内訳

9.2.4 推進タイプ別市場内訳

9.2.5 車両タイプ別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 バッテリータイプ別市場内訳

9.3.4 推進タイプ別市場内訳

9.3.5 車両タイプ別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 バッテリータイプ別市場内訳

9.4.4 推進タイプ別市場内訳

9.4.5 車両タイプ別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 バッテリータイプ別市場内訳

9.5.4 推進タイプ別市場内訳

9.5.5 車両タイプ別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向(2020-2025年)

9.6.3 バッテリータイプ別市場内訳

9.6.4 推進タイプ別市場内訳

9.6.5 車両タイプ別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向(2020-2025年)

9.7.3 バッテリータイプ別市場内訳

9.7.4 推進タイプ別市場内訳

9.7.5 車両タイプ別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向(2020-2025年)

9.8.3 バッテリータイプ別市場内訳

9.8.4 推進タイプ別市場内訳

9.8.5 車両タイプ別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2026-2034年)

10 日本電気自動車バッテリー市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本電気自動車バッテリー市場 – 業界分析

12.1 促進要因、阻害要因、機会

12.1.1 概要

12.1.2 促進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

電気自動車バッテリーは、電気自動車(EV)の主要な動力源として機能する、充電可能なエネルギー貯蔵装置でございます。車両のモーターに電力を供給し、走行を可能にするための核となる部品であり、航続距離、加速性能、充電速度といったEVの基本性能を大きく左右いたします。

現在、最も広く普及しているのはリチウムイオン電池でございます。このタイプは高いエネルギー密度と優れたサイクル寿命が特徴です。リチウムイオン電池の中にも、ニッケル・マンガン・コバルト(NMC)系、リン酸鉄リチウム(LFP)系、ニッケル・コバルト・アルミニウム(NCA)系など、複数の化学組成が存在します。NMC系は高いエネルギー密度で長い航続距離に適しており、LFP系は安全性、長寿命、コスト効率に優れ、熱暴走のリスクが低いとされています。次世代技術としては、全固体電池が注目されております。これは電解質を固体化することで、さらなる高エネルギー密度化、急速充電性能の向上、そして安全性の飛躍的な向上が期待されており、現在開発・実用化が進められております。

電気自動車バッテリーの用途は、純粋な電気自動車(BEV)の駆動用が主でございますが、プラグインハイブリッド車(PHEV)においても、電気のみでの走行を可能にするために搭載されます。また、電気バスや電気トラックといった商用車、電動フォークリフトや建設機械などの重機、さらには電動船舶や将来的な航空機(eVTOLなど)への応用も進められております。これらの用途において、バッテリーは単に電力を供給するだけでなく、車両全体の効率性や運用コストにも大きく影響を与えます。

関連技術としましては、まずバッテリーマネジメントシステム(BMS)が非常に重要でございます。BMSはバッテリーパック内の各セルの電圧、電流、温度を監視し、過充電や過放電を防ぎ、セル間のバランスを調整することで、バッテリーの安全性、寿命、性能を最適に保つ役割を担います。次に、熱管理システム(TMS)も不可欠です。バッテリーは最適な温度範囲で動作させることで性能が最大限に発揮され、劣化が抑制されます。TMSは冷却や加熱を通じてバッテリー温度を適切に維持します。充電技術も進化しており、家庭や公共施設での普通充電(AC充電)に加え、短時間で充電が可能な急速充電(DC充電)が普及しております。将来的にはワイヤレス充電や、EVバッテリーに蓄えられた電力を家庭や電力網に供給するV2H(Vehicle-to-Home)やV2G(Vehicle-to-Grid)といった技術も期待されております。さらに、持続可能性の観点から、使用済みバッテリーのリサイクルや、定置型蓄電池としての再利用(セカンドライフ)技術の開発も活発に行われております。これらの技術は、EVバッテリーのライフサイクル全体における価値を高める上で不可欠でございます。