❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

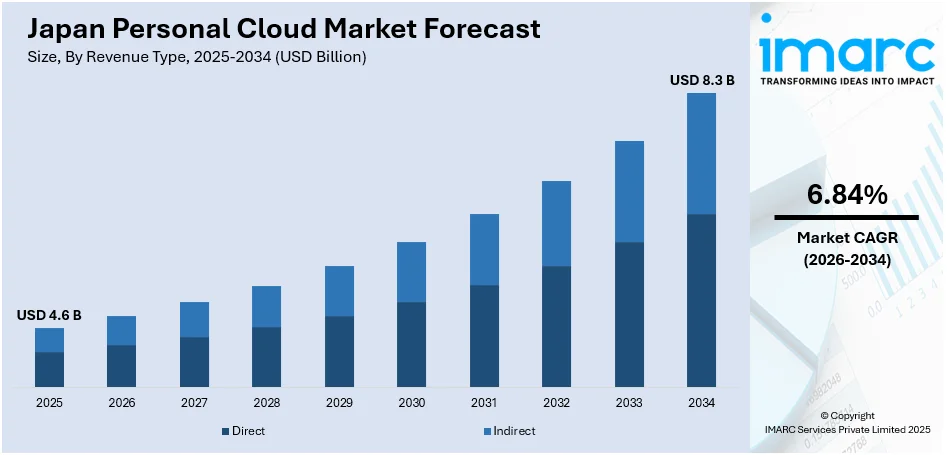

日本のパーソナルクラウド市場は、2025年に46億ドルの規模に達し、2034年には83億ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)6.84%で拡大する見込みです。この成長は、複数のデバイスからアクセス可能な個人用データストレージシステムの需要増加、データ漏洩に対する懸念の高まり、および企業のデジタル化の進展によって支えられています。

日本におけるモバイルデバイスの普及とデジタルライフスタイルの急速な変化は、パーソナルクラウド市場の主要な推進要因です。スマートフォンやタブレットは日常生活に不可欠なものとなり、仕事、エンターテイメント、コミュニケーション、個人データの保存に広く利用されています。カメラやストレージ機能の高度化に伴い、写真、動画、文書などの大量の個人データを管理するためのクラウドベースのソリューションが不可欠となっています。パーソナルクラウドサービスは、複数のデバイス間で写真、動画、文書を自動的に同期させ、いつでもどこからでもアクセスできる柔軟性を提供します。2024年には日本のモバイル接続数が1億8890万に達するなど、高いモバイルインターネット普及率もクラウドストレージの利用を後押ししています。

パーソナルクラウドサービスの普及が進む一方で、データセキュリティとプライバシーに関する懸念は依然として重要です。日本人はプライバシー意識が高く、機密データをオンラインに保存するリスクに対する認識も高まっています。このため、多要素認証やエンドツーエンド暗号化といった堅牢なセキュリティ機能を提供するクラウドサービスへの需要が増加しています。また、日本政府はサイバー脅威や誤用から個人データを保護するための厳格なデータ保護法を施行しており、これにより国内のプライバシー基準に準拠するクラウドプロバイダーへの信頼が高まっています。利便性とセキュリティのバランスを求めるユーザーにとって、現地のデータ法に準拠した安全なパーソナルクラウドソリューションへの需要が市場を牽引する重要な要因となっています。

クラウドインフラストラクチャとAI技術の進歩も、日本のパーソナルクラウド市場の成長に不可欠です。より効率的なストレージソリューションや高速インターネット接続といったクラウドインフラの改善により、クラウドサービスはより信頼性が高く、アクセスしやすくなりました。5Gネットワークの拡大とエッジコンピューティングの統合により、クラウド上のデータはこれまで以上に迅速かつ効率的に、そしてシームレスに保存・アクセスできるようになっています。さらに、AIの統合により、パーソナルクラウドプラットフォームのユーザーエクスペリエンスが向上しています。例えば、AIを活用した写真の自動整理、インテリジェント検索、パーソナライズされたレコメンデーションなどの機能は、ユーザーがデータを容易に管理するのに役立ちます。技術力で知られる日本において、これらの革新は、高度な機能を求める個人にとって魅力的な要素であり、クラウドインフラとAIの継続的な発展が市場の主要な推進力となっています。

日本のパーソナルクラウド市場は拡大を続けており、IMARC Groupの予測によると、日本のAI市場は2033年までに352億ドルに達すると見込まれています。IMARC Groupは、2026年から2034年までの日本のパーソナルクラウド市場における主要トレンドを分析し、国および地域レベルでの予測を提供しています。市場は収益タイプ、ホスティングタイプ、エンドユーザーに基づいて分類されています。

収益タイプ別分析では、直接収益モデルと間接収益モデルに分けられます。直接収益モデルは、クラウドサービスプロバイダーと個人間の直接取引から生じる収入を指し、月額または年額のサブスクリプション料金、追加ストレージ、高度なセキュリティ機能、強化されたサポートなどのプレミアムサービスが含まれます。主に個人ユーザー、中小企業、大企業が効率的なデータ保存とアクセスを目的として利用します。一方、間接収益モデルは、第三者パートナーシップや統合を通じて収益を生み出すもので、アフィリエイト販売、広告、サービスの再販などが含まれます。例えば、スマートフォンメーカーがデバイスパッケージの一部としてクラウドストレージを提供し、デバイスとサービスを合わせて販売することで間接的に収入を得るケースがあります。

ホスティングタイプ別分析では、サービスプロバイダーセグメントと消費者セグメントに分けられます。サービスプロバイダーセグメントは、日本のパーソナルクラウド市場で大きなシェアを占めており、Google、Apple、Microsoftといった大手クラウドコンピューティング企業や、楽天、富士通などの国内プロバイダーが、個人および企業向けにクラウドソリューションを提供しています。これらのプロバイダーは、インフラ、データストレージ、セキュリティを管理し、ストレージ容量、機能、セキュリティレベルに応じた多様なプランを提供します。消費者セグメントは、個人ユーザーが自身のデータを保存、管理、アクセスするためにクラウドストレージサービスを直接利用する層を指します。技術に詳しい個人から、基本的なファイル保存、写真バックアップ、文書共有に利用する層まで幅広く、無料またはフリーミアムサービスから、拡張ストレージや高度な機能のための有料プランまで、特定のニーズに基づいてサービスを選択します。

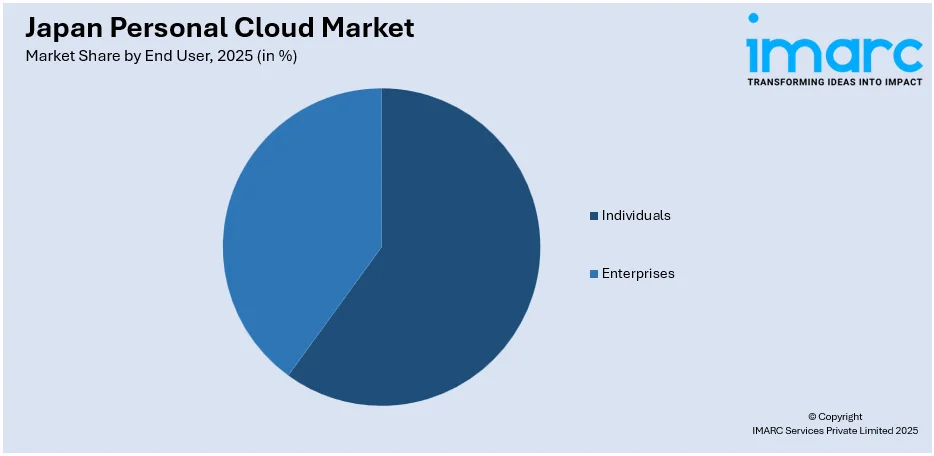

エンドユーザー別分析では、個人セグメントと企業セグメントに分けられます。個人セグメントは、主に個人データ管理のためにクラウドストレージソリューションを求めるプライベートユーザーで構成されます。写真、動画、文書、音楽などの個人ファイルを複数のデバイス間で安全かつアクセス可能に保つことを目的としており、利便性、使いやすさ、スマートフォン、タブレット、コンピューターなどどこからでもデータにアクセスできる能力が重視されます。企業セグメントには、中小企業(SME)から大企業まで、企業データの保存と管理にクラウドサービスを導入するビジネスが含まれます。企業にとって、クラウドストレージは従来のオンプレミスデータストレージソリューションに代わる、スケーラブルで柔軟かつ費用対効果の高い選択肢を提供します。ファイル保存、データバックアップ、コラボレーション、災害復旧など、業務効率の向上に貢献する様々な目的で利用されます。

地域分析では、関東地方が日本の経済と技術の中心地であり、パーソナルクラウドサービスにとって最大かつ最も発展した市場です。多くの大企業、テック系スタートアップ、そして技術に精通した人口が集中しており、クラウドサービスの需要が特に高いです。関西/近畿地方は、製造、小売、技術産業で知られる主要な経済圏であり、個人および企業市場の両方で高い集中度を示します。中部地方は、トヨタなどの自動車産業を含む主要な製造業と産業の中心地ですが、デジタル変革の傾向が強まり、クラウド技術への投資が増加しています。九州・沖縄地方は、日本のパーソナルクラウドサービス市場において飽和度が低い地域の一つですが、近年着実な成長を遂げています。この他、東北地方、中国地方、北海道地方、四国地方も市場分析の対象となっています。

日本各地で個人クラウドサービスの利用が着実に拡大しています。東北地方は美しい景観と比較的低い人口密度が特徴ですが、スマートフォンの普及、インターネット浸透、デジタルサービス需要の高まりにより、クラウドサービスの利用が増加しています。広島や岡山を含む中国地方も、都市部と農村部が混在する中で個人クラウドの導入が徐々に進んでおり、特に広島のような大都市では個人・企業双方でクラウドサービスへの需要が高まっています。日本最北端の北海道は広大な自然が特徴ですが、札幌などの都市部を中心に個人クラウドサービスの利用が着実に増加。四国地方も農村景観と小規模都市が中心ですが、住民のデジタル接続が進むにつれて個人クラウドの導入が上昇傾向にあります。

日本の個人クラウド市場における主要プレイヤーは、競争力強化のため多様な戦略を採用しています。主なアプローチの一つは、AI、機械学習(ML)、自動化などの先進技術をクラウドプラットフォームに統合することで、全体的なユーザーエクスペリエンスを向上させることです。例えば、2024年4月には、日本オラクルが日本のクラウドコンピューティングおよびAIインフラに対する高まる需要に応えるため、今後10年間で80億ドル以上を投資する計画を発表しました。また、クラウドプロバイダーは、日本の個人にとって依然として大きな懸念事項であるプライバシー問題に対処するため、セキュリティ対策の強化に注力しています。多くの企業がエンドツーエンド暗号化、多要素認証、その他の高度なセキュリティ機能に投資し、ユーザーデータが潜在的な侵害から保護されることを保証しています。これにより、ユーザーからの信頼を構築し、日本の厳格なデータ保護規制への準拠を確保しています。さらに、他のテクノロジー企業、モバイルプロバイダー、ハードウェアメーカーとのパートナーシップや協業を通じて、クラウドサービスプロバイダーは自社のソリューションをより広範なエコシステムに統合し、サービスを日本のユーザーの日常生活にさらに深く組み込んでいます。これらの取り組みは、主要プレイヤーが競争の激しい個人クラウド市場での存在感を強化し、成長を促進するのに役立っています。

最近の動向としては、2023年10月にSynchronoss Technologiesが、日本の主要通信事業者であるソフトバンクの「あんしんデータボックス」サービスの効率化のためにSynchronoss Personal Cloudを展開しました。2024年2月には、楽天シンフォニーがファイルストレージクラウドサービス「Rakuten Drive」の日本での商用開始を発表。これは個人および企業ユーザー向けのクラウドベースのファイルストレージサービスで、大容量ファイルの高速送信、安全で簡単なファイル保存と共有を可能にします。2024年4月には、マイクロソフトが日本のクラウドおよびAIインフラ拡張のため、2年間で29億ドルの投資計画を打ち出しました。また、2024年11月には、KyndrylがDell TechnologiesおよびNVIDIAとの協業により、日本でAIイノベーションを可能にする専用AIプライベートクラウドを立ち上げました。これは、企業がAIサービスを開発、テスト、展開するための安全で主権のある、制御性の高いクラウドを提供し、ビジネス組織の能力を拡張しパフォーマンスを向上させることを目的としています。

本レポートは、2020年から2034年までの日本個人クラウド市場に関する包括的な定量分析を提供し、様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場のダイナミクスを網羅しています。市場の推進要因、課題、機会に関する最新情報を提供するとともに、ポーターのファイブフォース分析を通じて新規参入者、競争、サプライヤー・バイヤーの力、代替品の脅威の影響を評価し、市場の競争レベルとその魅力度を分析します。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレイヤーの現在の位置付けを把握するのに役立ちます。レポートの対象地域には、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国が含まれ、エンドユーザーは個人と企業に分類されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のパーソナルクラウド市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のパーソナルクラウド市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のパーソナルクラウド市場 – 収益タイプ別内訳

6.1 直接

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 間接

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のパーソナルクラウド市場 – ホスティングタイプ別内訳

7.1 サービスプロバイダー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 消費者

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のパーソナルクラウド市場 – エンドユーザー別内訳

8.1 個人

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 企業

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のパーソナルクラウド市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 収益タイプ別市場内訳

9.1.4 ホスティングタイプ別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要プレイヤー

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 収益タイプ別市場内訳

9.2.4 ホスティングタイプ別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要プレイヤー

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 収益タイプ別市場内訳

9.3.4 ホスティングタイプ別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要プレイヤー

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 収益タイプ別市場内訳

9.4.4 ホスティングタイプ別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要プレイヤー

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 収益タイプ別市場内訳

9.5.4 ホスティングタイプ別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要プレイヤー

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 収益タイプ別市場内訳

9.6.4 ホスティングタイプ別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要プレイヤー

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 収益タイプ別市場内訳

9.7.4 ホスティングタイプ別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 収益タイプ別市場内訳

9.8.4 ホスティングタイプ別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のパーソナルクラウド市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のパーソナルクラウド市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

パーソナルクラウドとは、個人が所有または管理するデジタルデータやアプリケーションを、インターネット経由でいつでもどこからでも安全にアクセス・管理できるようにする仕組みを指します。従来のクラウドサービスがプロバイダーによって提供され、データの主権がプロバイダー側にあるのに対し、パーソナルクラウドはユーザー自身がデータの中心となり、その主権を保持することに重点を置いています。スマートフォン、タブレット、PCなど複数のデバイス間でデータを同期・共有し、一元的に管理することを可能にする、個人のデジタルライフのハブのような存在と言えます。

パーソナルクラウドには主に二つのタイプがあります。一つは「自己ホスト型(オンプレミス型)」で、ユーザー自身がNAS(Network Attached Storage)デバイスやホームサーバーなどを購入・設置し、自宅のネットワーク内でクラウド環境を構築する方式です。このタイプでは、データの物理的な保管場所を自分で管理できるため、セキュリティやプライバシーの面で高いコントロールが可能です。初期投資や設定の手間がかかりますが、月額費用は発生しません。もう一つは「サービス利用型(ホステッド型)」で、Dropbox、Google Drive、OneDrive、iCloudなどの既存のクラウドストレージサービスを利用する方式です。これらのサービスは、ユーザーがデータをアップロードすることで、プロバイダーのデータセンターに保管され、インターネット経由でアクセスできるようになります。手軽に利用開始でき、メンテナンスの手間もありませんが、データの保管場所はプロバイダーに依存します。

パーソナルクラウドの用途は多岐にわたります。まず、写真、動画、ドキュメントなどの個人データを一箇所に集約し、複数のデバイス間で常に最新の状態に同期させる「データの一元管理と同期」が挙げられます。これにより、どのデバイスからでも同じデータにアクセス可能です。次に、家族や友人、同僚と特定のファイルを簡単に共有できる「ファイル共有」機能があります。共有リンクを発行したり、共有フォルダを設定したりすることが一般的です。また、大切なデータを自動的または手動でパーソナルクラウドにバックアップすることで、デバイスの故障や紛失時にもデータを保護する「バックアップ」としても活用されます。さらに、パーソナルクラウドに保存された音楽や動画を、外出先からスマートフォンやタブレットでストリーミング再生する「メディアストリーミング」や、自宅のNASやPCに保存されたファイルに、外出先から安全にアクセスし、編集やダウンロードを行う「リモートアクセス」も重要な用途です。

関連する技術としては、まず「NAS (Network Attached Storage)」があります。これはネットワークに直接接続され、複数のデバイスから共有可能なストレージデバイスで、自己ホスト型パーソナルクラウドの基盤として広く利用されます。次に、自宅のネットワークのIPアドレスが変動しても、固定のドメイン名で外部からアクセスできるようにする「DDNS (Dynamic DNS)」は、自己ホスト型で外部アクセスを可能にするために重要です。インターネット上に仮想的な専用回線を構築し、安全な通信を可能にする「VPN (Virtual Private Network)」は、リモートアクセス時のセキュリティ強化に役立ちます。また、HTTPプロトコルを拡張し、Webサーバー上のファイルをリモートで編集・管理できるようにする「WebDAV」は、パーソナルクラウドのファイルアクセスによく利用されるプロトコルです。最後に、各クラウドサービスやNASベンダーが提供する、デバイスとクラウド間でデータを自動的に同期させるための「同期ソフトウェアやアプリ」も、パーソナルクラウドの利便性を高める上で不可欠な技術です。