❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

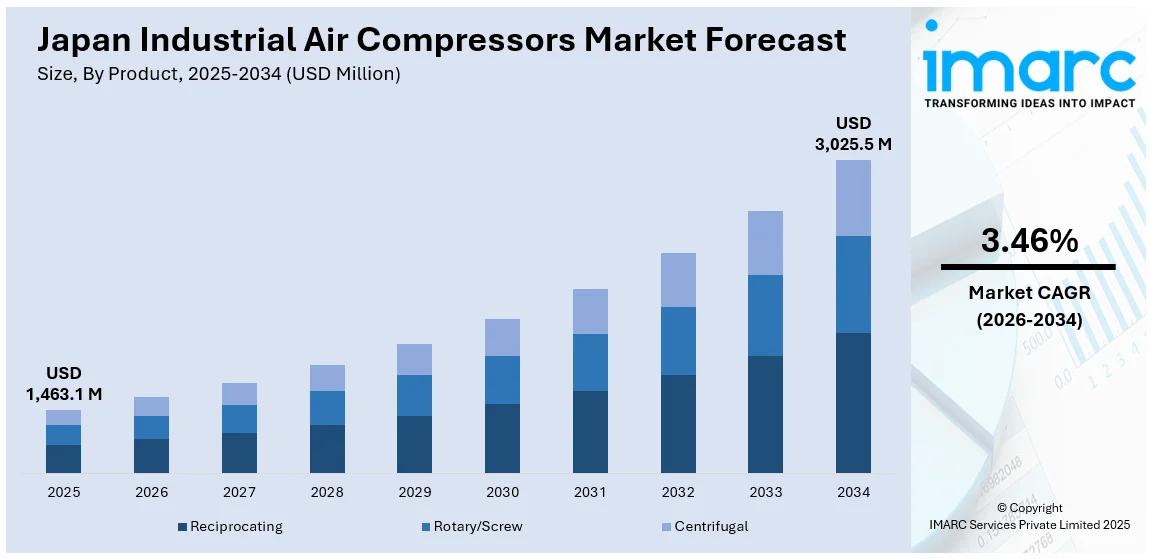

日本の産業用エアコンプレッサー市場は、2025年に21億5,460万米ドルに達し、2034年には29億2,580万米ドルに成長すると予測されており、2026年から2034年の年間平均成長率(CAGR)は3.46%が見込まれています。この市場成長の主要な推進要因は、自動車製造、エレクトロニクス、半導体といった基幹産業におけるエアコンプレッサーの利用拡大です。

市場では、エネルギー効率の高いオイルフリーシステムや、スマートな予知保全ツールに対する需要が顕著に高まっています。これは、運用コストの削減と生産性の向上を目指す企業のニーズを反映しています。また、産業オートメーション、ロボット工学、CNCツール、精密機械への積極的な投資も市場拡大を強力に後押ししています。さらに、老朽化した設備の交換需要、食品・飲料分野の持続的な成長、クリーンエネルギーへの注力、そして将来的な水素インフラとの統合といった要素も、市場の堅調な成長を支えています。可変速駆動(VSD)コンプレッサーにおける技術革新は、運用効率を大幅に向上させ、日本の産業用エアコンプレッサー市場の競争力とシェアを一層強化しています。

日本の自動車産業は、経済の屋台骨として極めて重要な役割を担っています。2023年には約900万台の自動車が生産され、パンデミックによる混乱からの大幅な回復を遂げました。2022年の自動車輸出額は1,116億米ドル(約17.3兆円)に達するなど、国内外からの需要が市場を牽引しています。自動車製造工程では、空気圧工具の動力源、精密な塗装作業、そして組立ラインの効率的な運用に産業用エアコンプレッサーが不可欠です。特に、先進製造技術や自動化が自動車工場に導入されるにつれて、連続的かつ精密な作業を支えることができる、信頼性と効率性に優れた空気圧縮システムの必要性が増大しています。このため、産業用エアコンプレッサーは、日本の自動車分野が国際的な競争力を維持し、技術革新を推進するための不可欠な資産として位置づけられています。

日本のエレクトロニクスおよび半導体産業は、ソニー、パナソニック、ルネサス、東芝といった世界的な企業が先進施設への投資を継続し、国際市場での競争力を維持しています。これらの産業では、特に微細な汚染が敏感な部品に致命的な損傷を与える可能性があるクリーンルーム環境において、安定したオイルフリーで精密に制御された圧縮空気システムが不可欠です。世界的なチップ需要の増加に対応するため、日本は先進ノード生産のための製造工場を積極的に拡大・近代化しています。産業用エアコンプレッサーは、ウェハーハンドリング、冷却、真空生成、パッケージングといった半導体製造の主要プロセスにおいて極めて重要な役割を果たしています。政府の補助金や企業間のパートナーシップも、国内半導体産業の成長を強力に支援しています。また、圧縮空気は試験ラボや精密機器の洗浄にも広く使用されています。自動化の進展に伴い、空気使用量を最適化し、運用コストを削減するために、デジタル制御とエネルギー監視機能を備えたスマートコンプレッサーが注目を集めています。これらの資本集約的な製造環境では、高い稼働時間を確保するために、エアコンプレッサーの高い信頼性が不可欠です。さらに、自動車エレクトロニクス、スマートフォン、産業機器におけるマイクロチップの需要が継続的に増加していることが、製造工場への圧力を高め、日本の産業用エアコンプレッサー市場のさらなる成長を促進しています。

日本の産業界では、電気料金の高騰と国家的な脱炭素推進の動きを受け、エネルギー効率の向上が最優先課題となっています。特に、工場の電力消費の大部分を占める産業用エアコンプレッサーの効率改善は、運用コスト削減の鍵を握ります。従来の常時稼働型コンプレッサーは、全出力が不要な場合にエネルギーを無駄にしていましたが、可変速ドライブ(VSD)を搭載した省エネ型モデルは、需要に応じて出力を調整することで無駄な消費を大幅に削減します。多くの日本企業は、旧式の固定速コンプレッサーを、リアルタイムで空気消費量、エネルギー使用量、機械性能を監視できる内蔵モニタリングシステムを備えた新しい省エネユニットに置き換えています。

この移行は単なる省エネに留まりません。オイルフリーコンプレッサーは、製品や工具の汚染リスクを排除できるため、注目を集めています。これは、医薬品、食品加工、半導体といった分野において特に重要であり、微量の油分でも製品の不良や安全性の問題を引き起こす可能性があるためです。

IMARC Groupは、日本の産業用エアコンプレッサー市場に関する詳細な分析レポートを提供しており、2026年から2034年までの国および地域レベルでの予測とともに、各セグメントの主要トレンドを解説しています。このレポートでは、市場が以下の要素に基づいて分類・分析されています。

製品別では、レシプロ式、ロータリー/スクリュー式、遠心式に細分化されています。

潤滑方式別では、オイルフリーとオイル充填型に分けられています。

稼働方式別では、内燃機関(ICE)と電動に分類されています。

容量別では、100kW以下、101~200kW、201~300kW、301~500kW、501kW以上といった区分で詳細な分析が提供されています。

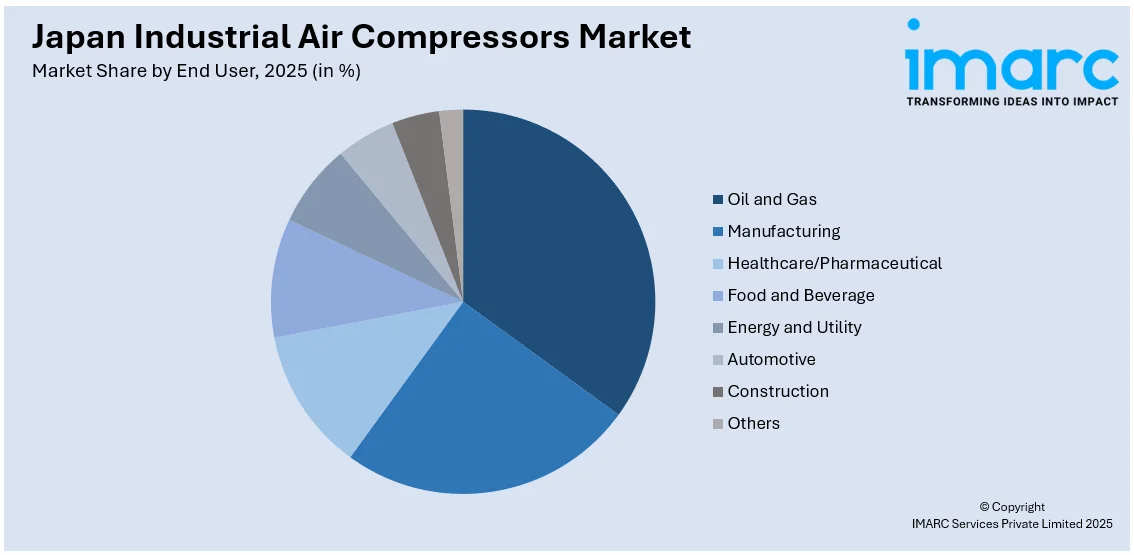

エンドユーザー別では、石油・ガス、製造業、ヘルスケア/医薬品、食品・飲料、エネルギー・公益事業、自動車、建設業、その他といった幅広い分野が対象となっています。

地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要な地域市場が包括的に分析されています。

さらに、この市場調査レポートには、市場構造、主要企業のポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限などを含む、競争環境に関する包括的な分析も含まれており、主要企業の詳細なプロファイルも提供されています。

2025年、三菱重工業はベトナムのペトロベトナム電力公社(PV Power)と共同で、圧縮空気エネルギー貯蔵システム(CAES)の現地試験を開始しました。このプロジェクトは、電力網の安定性向上と再生可能エネルギーの統合を目的としており、持続可能な産業用エネルギーソリューションの世界的商業化に向けた重要な一歩となります。

日本の産業用空気圧縮機市場に関するレポートは、2025年を基準年とし、2020年から2025年までの過去の動向、そして2026年から2034年までの予測期間を対象に、市場を百万米ドル単位で詳細に分析します。レポートの範囲は、過去のトレンドと将来の市場見通し、業界の促進要因と課題、および製品、潤滑方式、稼働方式、容量、最終用途、地域ごとの詳細な市場評価を含みます。

具体的には、製品タイプとしてレシプロ式、ロータリー/スクリュー式、遠心式を、潤滑方式としてオイルフリーとオイル充填式を、稼働方式として内燃機関(ICE)と電動式をカバーします。容量は100kW以下から101-200kW、201-300kW、301-500kW、501kW以上まで細分化され、最終用途は石油・ガス、製造業、ヘルスケア/製薬、食品・飲料、エネルギー・公益事業、自動車、建設、その他といった多岐にわたる産業を網羅しています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を詳細に分析します。

本レポートでは、日本の産業用空気圧縮機市場がこれまでどのように推移し、今後どのように展開するか、製品、潤滑方式、稼働方式、容量、最終用途、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な疑問に答えることで、市場の全体像を明らかにします。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の産業用空気圧縮機市場における様々なセグメントの包括的な定量的分析、過去および現在の市場トレンド、市場予測、およびダイナミクスを提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて、新規参入者、競争上の対立、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価し、業界内の競争レベルと魅力度を分析するのに役立ちます。さらに、競争環境の分析により、ステークホルダーは競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けを把握することで、戦略的な意思決定を支援します。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用エアコンプレッサー市場 – 序論

4.1 概要

4.2 市場の動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用エアコンプレッサー市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業用エアコンプレッサー市場 – 製品別内訳

6.1 往復式

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ロータリー/スクリュー式

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 遠心式

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の産業用エアコンプレッサー市場 – 潤滑方式別内訳

7.1 オイルフリー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 オイル潤滑式

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の産業用エアコンプレッサー市場 – 駆動方式別内訳

8.1 内燃機関式

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 電動式

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の産業用エアコンプレッサー市場 – 容量別内訳

9.1 100 kW以下

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 101-200 kW

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 201-300 kW

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 301-500 kW

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 501 kW以上

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 市場予測 (2026-2034)

10 日本の産業用エアコンプレッサー市場 – エンドユーザー別内訳

10.1 石油・ガス

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 製造業

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 ヘルスケア/製薬

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 食品・飲料

10.4.1 概要

10.4.2 過去および現在の市場トレンド (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 エネルギー・公益事業

10.5.1 概要

10.5.2 過去および現在の市場トレンド (2020-2025)

10.5.3 市場予測 (2026-2034)

10.6 自動車

10.6.1 概要

10.6.2 過去および現在の市場トレンド (2020-2025)

10.6.3 市場予測 (2026-2034)

10.7 建設

10.7.1 概要

10.7.2 過去および現在の市場トレンド (2020-2025)

10.7.3 市場予測 (2026-2034年)

10.8 その他

10.8.1 過去および現在の市場動向 (2020-2025年)

10.8.2 市場予測 (2026-2034年)

11 日本の産業用エアコンプレッサー市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 製品別市場内訳

11.1.4 潤滑方式別市場内訳

11.1.5 運転方式別市場内訳

11.1.6 容量別市場内訳

11.1.7 エンドユーザー別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 製品別市場内訳

11.2.4 潤滑方式別市場内訳

11.2.5 運転方式別市場内訳

11.2.6 容量別市場内訳

11.2.7 エンドユーザー別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 製品別市場内訳

11.3.4 潤滑方式別市場内訳

11.3.5 運転方式別市場内訳

11.3.6 容量別市場内訳

11.3.7 エンドユーザー別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 製品別市場内訳

11.4.4 潤滑方式別市場内訳

11.4.5 運転方式別市場内訳

11.4.6 容量別市場内訳

11.4.7 エンドユーザー別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 製品別市場内訳

11.5.4 潤滑方式別市場内訳

11.5.5 運転方式別市場内訳

11.5.6 容量別市場内訳

11.5.7 エンドユーザー別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 製品別市場内訳

11.6.4 潤滑方式別市場内訳

11.6.5 運転方式別市場内訳

11.6.6 容量別市場内訳

11.6.7 エンドユーザー別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 製品別市場内訳

11.7.4 潤滑方式別市場内訳

11.7.5 運転方式別市場内訳

11.7.6 容量別市場内訳

11.7.7 エンドユーザー別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025年)

11.8.3 製品別市場内訳

11.8.4 潤滑方式別市場内訳

11.8.5 運転方式別市場内訳

11.8.6 容量別市場内訳

11.8.7 エンドユーザー別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本の産業用エアコンプレッサー市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

14 日本の産業用エアコンプレッサー市場 – 業界分析

14.1 促進要因、抑制要因、および機会

14.1.1 概要

14.1.2 促進要因

14.1.3 抑制要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

産業用エア圧縮機は、大気中の空気を取り込み、機械的に圧縮して高圧の圧縮空気を生成する装置でございます。工場や建設現場、プラント施設など、様々な産業分野で動力源や作業媒体として不可欠です。電気モーターやエンジンを動力として駆動し、生成された圧縮空気は、工具の駆動、製品の搬送、冷却、清掃など、幅広い用途に利用されます。

主な種類としては、容積式と非容積式(ターボ式)がございます。容積式圧縮機は、一定量の空間に空気を閉じ込めて圧縮する方式で、レシプロ式とスクリュー式が代表的です。レシプロ式はピストンが往復運動し、高圧空気を生成します。スクリュー式は二つのらせん状ローターが回転し、連続運転に適し高効率が特徴で、油冷式とオイルフリー式があります。非容積式、特に遠心式(ターボ式)は、高速回転する羽根車で空気に運動エネルギーを与え、それを圧力エネルギーに変換して圧縮します。一般的にオイルフリーで、クリーンな空気を要する用途に適します。

用途は多岐にわたります。工場では、エアツール(インパクトレンチ、グラインダー等)やロボット、自動機械の駆動源として広く利用されます。製造プロセスでは、塗装、粉体・粒体の搬送、製品の冷却・乾燥、ブロー清掃などに不可欠です。医療・食品加工分野では、クリーンルーム維持、医療機器、食品加工ラインへの清浄な圧縮空気供給に用いられます。建設現場では、削岩機、コンクリートブレーカーの動力源、サンドブラストによる表面処理などに活用されます。その他、自動車整備、印刷、繊維、発電所など、あらゆる産業でその重要性が認識されています。

関連技術としては、省エネルギー化が挙げられます。インバーター制御により、圧縮空気需要に応じモーター回転数を最適化し、電力消費を削減する技術が普及しています。また、圧縮熱を回収し、給湯や暖房に再利用する熱回収システムも注目されています。圧縮空気の品質を向上させるための技術も重要です。エアドライヤーでの除湿、エアフィルターでの異物除去、オイルミストセパレーターでの油分除去などがあり、特に食品、医療、電子部品製造などでは、オイルフリー圧縮機と組み合わせた高度な空気処理が必須です。近年では、IoTやAIを活用した遠隔監視・予知保全技術も進化しており、運転状況のリアルタイム監視、故障早期発見、メンテナンス最適化に貢献します。騒音・振動の低減技術も、作業環境改善に不可欠な要素です。