❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

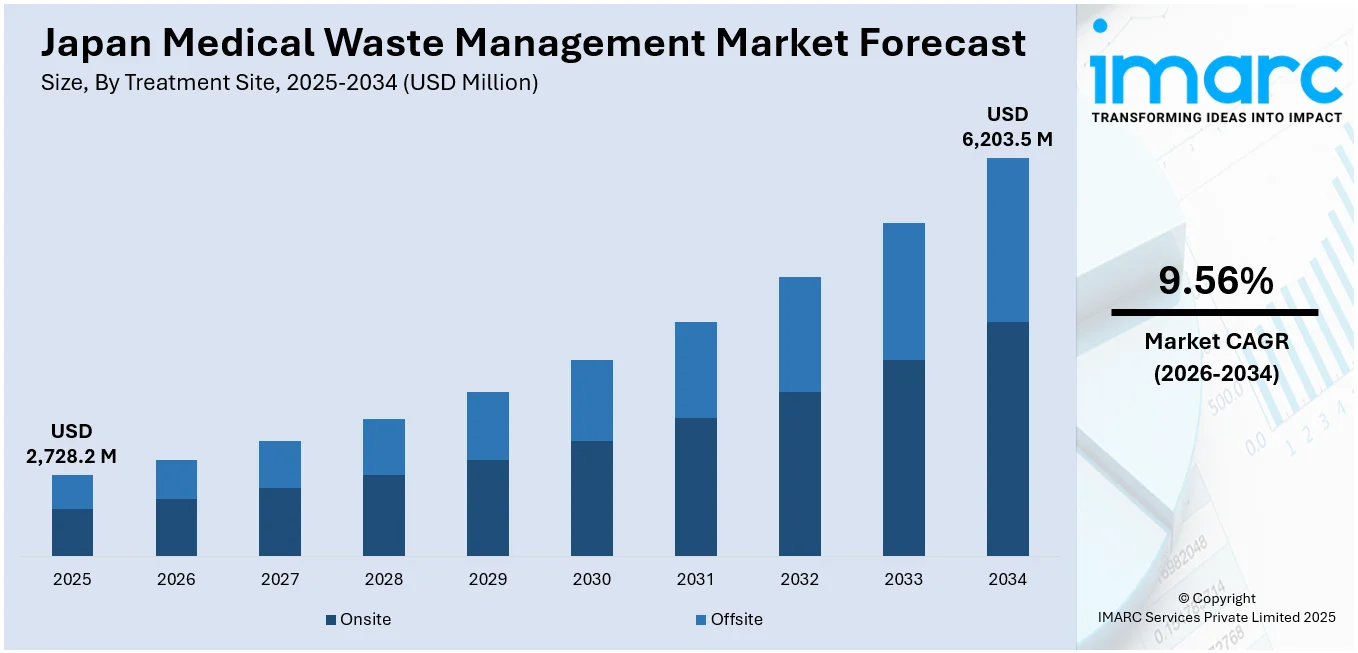

日本の医療廃棄物管理市場は、2025年に27億2,820万米ドル規模に達し、2034年には62億350万米ドルに成長すると予測されています。2026年から2034年にかけて年平均成長率(CAGR)9.56%で拡大する見込みです。この市場成長は、厳格な廃棄物法規制と分類プロトコル、高齢化に伴う医療利用の増加、医療機関の拡大、持続可能性への要求、そして廃棄物追跡におけるデジタル革新によって推進されています。

日本は「廃棄物の処理及び清掃に関する法律」に基づき、感染性および有害廃棄物の厳格な分類と処理を義務付けており、不適切な医療廃棄物処理への懸念から、この規制枠組みは業界標準を向上させています。最近の調査では、東京都内の小規模医療機関における規制対象医療廃棄物(RMW)の不適切な排出が指摘されており、検査された容器の37.7%に不適切な排出が見られ、特に不適切な封印(67%)、容器の変形(24.6%)、過積載(6.31%)が主な問題でした。病院、診療所、検査機関は、焼却可能物、鋭利物、医薬品、細胞毒性物質といったカテゴリーに廃棄物を分別し、発生から最終処分までの追跡可能性を確保する必要があります。法令遵守を怠ると法的罰則が科されるため、各機関は認可を受けた専門業者に依存しています。都道府県による定期的な監査は、廃棄物追跡の文書化、バーコード化、安全表示の必要性を高め、処分活動のリアルタイム監視を可能にする自動化システムへの需要を刺激しています。

日本の高齢化と長期介護施設の増加は、バイオハザード物質の量を増加させ、法令遵守型のソリューションに対する継続的なニーズを生み出しています。また、季節性疾患や外科手術によって変動する廃棄物量も効率的に管理する必要があります。これらの傾向が成熟するにつれて、法的要件を満たし、拡張性があり、技術に裏打ちされた廃棄物ソリューションへの需要が高まり、市場成長に直接貢献しています。

日本の環境負荷を最小限に抑える国家戦略は、持続可能な廃棄物管理への志向を強めています。効率性、透明性、コンプライアンスを向上させるためのデジタル化が重視されており、IoT、AI、ブロックチェーンといった技術がリアルタイム追跡、データ分析、最適な収集ルート、予測保守に活用されています。これにより、運用コストの削減、安全性向上、規制遵守の強化が実現されています。スマートゴミ箱、自動選別、ロボットによる処理への投資も進んでいます。さらに、廃棄物発電、リサイクル、資源回収といった循環型経済の原則が推進され、埋立処分量の削減とリサイクルの促進が図られています。インフラ整備には官民連携が不可欠であり、これらの取り組みが日本の医療廃棄物管理市場の持続的な成長を支えています。

日本における産業廃棄物の発生量は年間8200万トンに上り、一般廃棄物のリサイクル率が47%であるのに対し、産業廃棄物は40%に留まっています。最終処分量は両者合わせて1300万トンに達し、最終処分場の残余容量は一般廃棄物で4億立方メートル、産業廃棄物で2億立方メートルと、その逼迫が懸念されています。このような状況の中、日本のカーボンニュートラル目標達成に向け、医療機関における廃棄物管理の変革は、環境負荷低減と持続可能な社会構築のための喫緊の課題となっています。

病院では、環境負荷の低減と資源循環を促進するため、クローズドループシステムや非焼却技術の導入が積極的に進められています。特に都市部では、感染性廃棄物の安全かつ効率的な処理を目的として、マイクロ波消毒、小型オートクレーブユニット、さらには再利用可能な容器を用いた物流システムといった革新的な技術が普及しつつあります。また、廃棄物の発生から最終処分までのライフサイクル全体を透明化するため、デジタルマニフェストシステムやバーコードタグが活用され、政府が定める厳格な処分枠の遵守を徹底しています。東京、大阪、神奈川といった人口密度の高い都道府県では、大気汚染物質の排出を抑制するため、低排出処理システムの利用が強く奨励されています。

ESG(環境・社会・ガバナンス)に関する義務や企業の社会的責任(CSR)基準の強化は、民間病院が環境報告や炭素影響指標を提供する専門サービスプロバイダーと連携する大きな動機となっています。この動きは、廃棄物の発生源から最終処分までを効率的に追跡するAIを活用した廃棄物追跡ツールや、収集ルートを最適化する物流システムへの投資を加速させています。医療機関は、これらの環境政策に沿った先進的な廃棄物管理の実践を通じて、単なる法令遵守に留まらず、業務効率の飛躍的な向上と、社会に対する説明責任の積極的な遂行も目指しています。

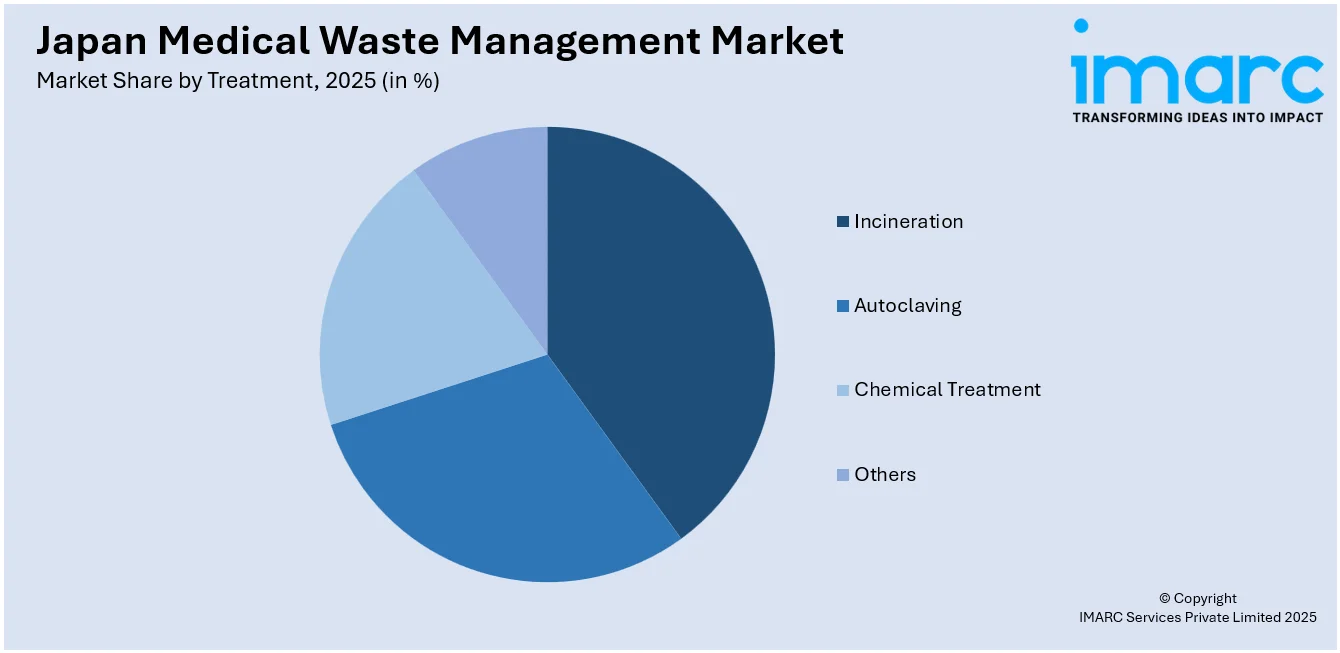

IMARC Groupの分析によると、日本の医療廃棄物管理市場は、2026年から2034年までの予測期間において、多様なセグメントに分類され、詳細なトレンド分析と予測が提供されています。処理場所別では、敷地内(収集、処理・処分、リサイクル、その他)と敷地外(収集、処理・処分、リサイクル、その他)に細分化されます。処理方法別では、焼却、オートクレーブ、化学処理などが主要な方法として挙げられ、それぞれの特性に応じた市場動向が分析されています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場が包括的に分析対象となっています。さらに、市場構造、主要プレーヤーのポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限などを含む競争環境の詳細な分析も提供されており、市場参入者や既存企業にとって貴重な情報源となっています。

2025年6月2日、日本政府は「草の根・人間の安全保障無償資金協力(GGHSP)」の枠組みの下、バングラデシュのクシュティア地区に医療廃棄物管理センターを設立する支援を発表しました。このプロジェクトはPRISM Bangladesh Foundationによって実施され、クシュティアおよび周辺地域の約194万人の住民と245人の廃棄物作業員の健康と衛生状態の改善を目的としています。

一方、「日本の医療廃棄物管理市場レポート」は、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの予測期間を対象に、市場を百万米ドル単位で詳細に分析します。レポートの主な特徴として、過去のトレンドと将来の市場見通しの探求、業界の促進要因(カタリスト)と課題の特定、そして処理サイト、処理方法、地域といったセグメント別の過去および将来の市場評価が含まれます。

具体的に分析されるセグメントは多岐にわたります。処理場所としては、オンサイト(収集、処理、処分、リサイクル、その他)とオフサイト(同様の活動)の両方がカバーされます。処理方法については、焼却、オートクレーブ、化学処理、その他の手法が詳細に検討されます。また、地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅されています。レポートは、10%の無料カスタマイズと10-12週間のアナリストサポートを提供し、PDFおよびExcel形式で配信されます。

このレポートは、日本の医療廃棄物管理市場がこれまでどのように推移し、今後数年間でどのように変化するか、処理場所、処理方法、地域別の市場内訳はどのようになっているか、バリューチェーンの各段階、市場を牽引する主要な要因と直面する課題、市場の構造と主要なプレーヤー、そして市場における競争の程度といった、ステークホルダーが抱くであろう重要な疑問に包括的に答えることを目指しています。

ステークホルダーにとっての主なメリットは、IMARCの業界レポートが提供する、2020年から2034年までの日本の医療廃棄物管理市場に関する様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして市場ダイナミクスに関する包括的な定量的分析です。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、意思決定に役立ちます。さらに、ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、そして代替品の脅威が市場に与える影響を評価するのに役立ち、ステークホルダーが日本の医療廃棄物管理業界内の競争レベルとその魅力を深く分析することを支援します。競争環境に関する分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることを可能にします。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の医療廃棄物管理市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の医療廃棄物管理市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の医療廃棄物管理市場 – 処理場所別内訳

6.1 オンサイト

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場セグメンテーション

6.1.3.1 収集

6.1.3.2 処理と処分

6.1.3.3 リサイクル

6.1.3.4 その他

6.1.4 市場予測 (2026-2034年)

6.2 オフサイト

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場セグメンテーション

6.2.3.1 収集

6.2.3.2 処理と処分

6.2.3.3 リサイクル

6.2.3.4 その他

6.2.4 市場予測 (2026-2034年)

7 日本の医療廃棄物管理市場 – 処理方法別内訳

7.1 焼却

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 オートクレーブ処理

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 化学処理

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025年)

7.4.2 市場予測 (2026-2034年)

8 日本の医療廃棄物管理市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 処理場所別市場内訳

8.1.4 処理方法別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 処理場所別市場内訳

8.2.4 処理方法別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 処理場所別市場内訳

8.3.4 処理方法別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 処理場所別市場内訳

8.4.4 処理方法別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 処理場所別市場内訳

8.5.4 処理方法別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 処理場所別市場内訳

8.6.4 処理方法別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 処理場所別市場内訳

8.7.4 処理方法別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 処理場所別市場内訳

8.8.4 処理方法別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の医療廃棄物管理市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な勝利戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の医療廃棄物管理市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

医療廃棄物管理とは、医療機関や研究施設から排出される廃棄物を、人々の健康や環境への悪影響を最小限に抑えつつ、適切に収集、運搬、中間処理、最終処分する一連のプロセスです。感染性、有害性、放射性物質を含む特殊な廃棄物であり、厳格な法規制と専門知識に基づいた取り扱いが求められます。

医療廃棄物は、危険性に応じて主に以下の種類に分類されます。「感染性医療廃棄物」は、血液、体液、注射針などの鋭利物、培養検体など、感染症を引き起こす病原体を含む廃棄物です。これらは液状、固形状、鋭利物などに細分化されます。「非感染性医療廃棄物」は、感染の危険性が低い一般廃棄物に準じ、事務用品や食品残渣などが該当します。「有害医療廃棄物」として、水銀を含む医療機器、特定の化学薬品、抗がん剤などが挙げられます。放射線治療や検査で使用された「放射性医療廃棄物」も存在し、これらは放射線防護の観点から特別な管理が必要です。

医療廃棄物管理の主な目的は、公衆衛生の保護、医療従事者の安全確保、環境汚染の防止です。不適切な管理は、感染症拡大、有害物質による土壌・水質汚染、大気汚染を引き起こし、生態系や人々の健康に深刻な影響を与えます。そのため、発生源での分別徹底、適切な容器への封入、専用車両による安全な運搬、滅菌・焼却・溶融などの中間処理を経て、最終的に安全な場所へ処分することが極めて重要です。これにより、医療活動が社会に与える負の影響を最小限に抑え、持続可能な医療提供体制を維持できます。

医療廃棄物管理には、様々な技術が活用されます。中間処理では、感染性廃棄物を無害化する「高圧蒸気滅菌装置(オートクレーブ)」が広く用いられ、高温高圧の蒸気で病原体を死滅させます。廃棄物を高温で燃焼させる「焼却炉」も主要技術で、減容化と無害化を同時に行います。近年では、ダイオキシンなどの有害物質排出を抑制する高度な排ガス処理技術が不可欠です。鋭利物には、針を溶融させる「溶融処理装置」や、物理的に破砕・固化する技術もあります。さらに、廃棄物の追跡管理を可能にする「RFIDタグ」や「バーコードシステム」などの情報技術も導入され、発生から最終処分までのトレーサビリティを確保し、管理の透明性と効率性を高めます。放射性医療廃棄物については、専用の遮蔽容器や貯蔵施設、放射能レベルに応じた減衰期間を考慮した管理技術が適用されます。