❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

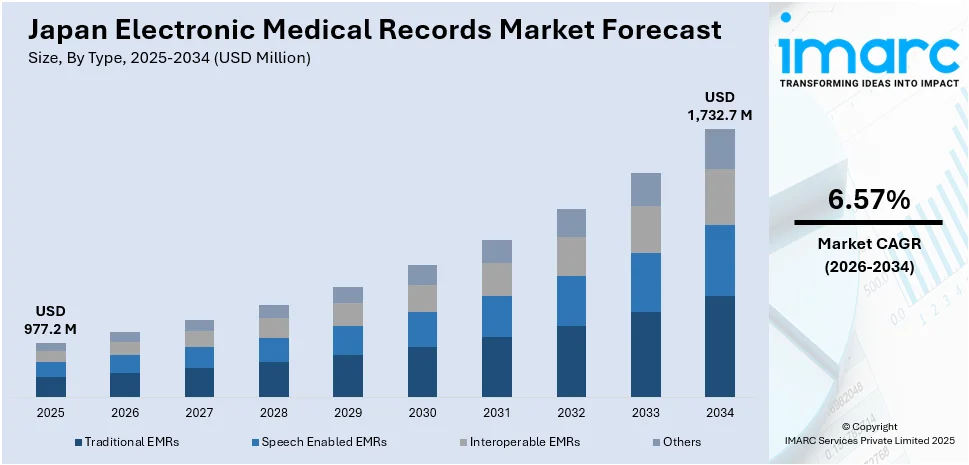

日本の電子カルテ(EMR)市場は、2025年には9億7,720万米ドルの規模に達しました。IMARCグループの予測によると、この市場は2034年までに17億3,270万米ドルに成長し、2026年から2034年の予測期間において年平均成長率(CAGR)6.57%を記録する見込みです。この市場拡大の主要な推進力は、患者に対して質の高い医療を提供する必要性の高まりと、偶発的な事故や不測の事態によるデータ破損からの保護を強化したいというニーズです。

電子カルテ(EMR)とは、患者の健康に関するあらゆる情報をデジタル形式で集約した記録です。具体的には、患者の基本情報、病歴、処方された薬剤、既知のアレルギー、放射線検査の結果、予防接種の状況、臨床検査データ、バイタルサイン、さらには請求に関する詳細情報などが含まれます。EMRシステムは、クラウドコンピューティングを利用したソリューション、または施設内に設置するオンプレミスソフトウェアとして導入することが可能です。クラウドベースのソリューションは、データを一元的に保存し、地理的に離れた複数の場所からオンラインでアクセスできる利便性を提供します。一方、オンプレミスソリューションは、特定の地域のコンピューティング要件やセキュリティポリシーに厳密に対応するために採用されます。

これらの体系化されたデジタル記録は、患者の状態を継続的に監視し、医療トレンドを特定し、医療提供の全体的な質を向上させる上で極めて重要な役割を果たします。また、EMRは医療提供者間および医療提供者と患者間のコミュニケーションを大幅に改善し、業務効率を高める潜在能力を秘めています。これにより、最終的にはより良い健康成果がもたらされ、患者の安全性が向上すると期待されています。

日本における電子カルテ(EMR)市場は、国の医療インフラを近代化しようとする強いコミットメントと、先進技術の積極的な採用を背景に、現在、著しい成長と変革の時期を迎えています。日本は、デジタルヘルスレコードの持つ多大な利点をますます認識しており、EMRはその医療進化の最前線に位置しています。

この市場成長の主要な要因の一つは、政府がデジタルヘルスレコードの広範な導入を強力に推進している点です。「日本再興戦略」のような国家戦略や、全国規模での医療情報交換システムの構築に向けた取り組みは、EMR分野への投資と技術革新を加速させています。さらに、世界的なCOVID-19パンデミックは、デジタルヘルスソリューションの不可欠性を浮き彫りにしました。これにより、医療提供者が患者データの効率的な管理、遠隔医療の実施、遠隔患者モニタリングの必要性を強く認識する中で、日本におけるEMRの採用が急速に加速しました。

日本のEMR市場の拡大は、単に医療提供のあり方を変革するだけでなく、革新的なスタートアップ企業やテクノロジー企業に新たなビジネス機会を創出しています。相互運用性とデータセキュリティへの強い重点を置くことで、日本のEMR市場は今後数年間でさらなる拡大が確実視されており、これにより患者ケアの質が向上し、国の医療システム全体の効率性が飛躍的に高まることに貢献すると考えられます。

IMARC Groupが発行した「日本電子カルテ(EMR)市場」に関する包括的なレポートは、2026年から2034年までの期間における国レベルの市場予測と、各セグメントにおける主要なトレンドの詳細な分析を提供しています。この調査報告書は、日本のEMR市場を多角的に捉えるため、タイプ、コンポーネント、機能性、導入タイプ、アプリケーション、エンドユーザー、そして地域という主要な分類に基づいて詳細な分析と市場の内訳を提供しています。

**タイプ別分析**では、市場は従来のEMRシステム、音声認識機能を備えたEMR、異なるシステム間でのデータ連携を可能にする相互運用可能なEMR、およびその他のタイプに細分化され、それぞれの市場動向が詳細に検討されています。これにより、技術進化がEMR市場に与える影響が浮き彫りにされます。

**コンポーネント別分析**では、EMRシステムの構成要素であるハードウェア、ソフトウェア、およびサービスという三つの主要な要素に焦点を当て、それぞれの市場規模と成長要因が分析されています。これは、EMR導入における投資配分やサプライチェーンの理解に不可欠です。

**機能性別分析**では、市場は基本的な機能を提供するシステムと、より高度で包括的な機能を持つフル機能システムに分けられ、それぞれの需要と普及状況が評価されます。これにより、医療機関のニーズに応じたEMRソリューションの選択肢が明確になります。

**導入タイプ別分析**では、クラウドベースのEMRとオンプレミス型EMRの二つの主要な導入形態が比較検討されています。クラウドの柔軟性とコスト効率、オンプレミスのセキュリティとカスタマイズ性といった特性が、市場の成長にどのように影響するかが分析されています。

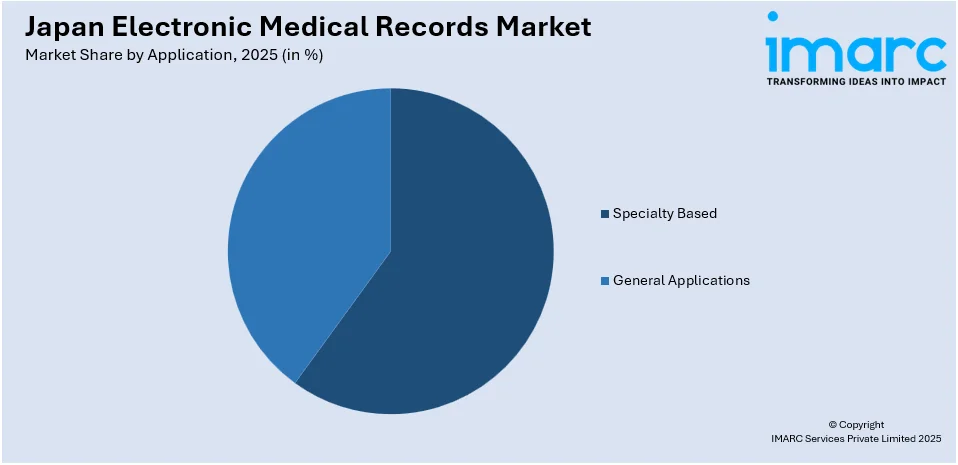

**アプリケーション別分析**では、EMRの利用が専門分野(心臓病学、神経学、放射線学、腫瘍学など)に特化したものと、より広範な一般アプリケーションに分類され、各分野でのEMRの導入状況と潜在的な成長機会が探られています。

**エンドユーザー別分析**では、EMRの主要な利用者である病院・クリニック、専門センター、その他の医療機関に焦点を当て、それぞれのセグメントにおけるEMRの採用状況と市場の需要が詳細に分析されています。

**地域別分析**では、日本の主要な地域市場、すなわち関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域におけるEMR市場の特性、成長ドライバー、および課題が包括的に分析されており、地域ごとの市場機会が明確にされています。

さらに、本レポートは競争環境についても詳細な分析を提供しています。市場構造、主要企業のポジショニング、市場で成功を収めるための主要戦略、競合ダッシュボード、そして企業評価象限といった要素が網羅されており、主要な市場参加者すべての詳細な企業プロファイルも掲載されています。これにより、市場の競争力学と主要プレーヤーの戦略的動向が深く理解できます。

レポートの対象範囲は以下の通りです。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年と設定されています。市場規模は百万米ドル単位で評価され、レポートのスコープには、過去および予測されるトレンドの探求、業界の促進要因と課題、そしてセグメントごとの過去および予測市場評価が含まれています。

このレポートは、日本の電子カルテ(EMR)市場に関する包括的な分析を提供します。対象となるEMRの種類は、従来のEMR、音声認識対応EMR、相互運用可能なEMRなど多岐にわたります。構成要素としては、ハードウェア、ソフトウェア、サービスをカバーし、機能面では基本システムからフル機能システムまでを網羅しています。導入形態はクラウドベースとオンプレミスがあり、アプリケーションは循環器科、神経科、放射線科、腫瘍科などの専門分野別および一般用途に分類されます。エンドユーザーは病院・診療所、専門センターなどが含まれ、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域を対象としています。

レポートには10%の無料カスタマイズが含まれ、購入後10〜12週間のアナリストサポートが提供されます。納品形式はPDFおよびExcelでメールを通じて行われ、特別な要望に応じてPPT/Word形式での編集可能なレポート提供も可能です。

本レポートが回答する主な質問には、日本のEMR市場のこれまでの実績と今後の見通し、COVID-19パンデミックが市場に与えた影響、EMRの種類、構成要素、機能、導入形態、アプリケーション、エンドユーザーに基づく市場の内訳が含まれます。さらに、日本のEMR市場のバリューチェーンにおける様々な段階、市場を牽引する主要な要因と直面する課題、市場構造と主要プレーヤー、そして市場における競争の程度についても詳細に分析しています。これらの情報は、市場の全体像を把握し、戦略的な意思決定を行う上で不可欠です。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本のEMR市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、日本のEMR市場における市場の推進要因、課題、機会に関する最新情報を提供し、将来の成長戦略を策定するための基盤となります。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、および代替品の脅威の影響を評価するのに役立ち、日本のEMR業界内の競争レベルとその魅力度を客観的に分析するのに貢献します。また、競争環境の分析は、ステークホルダーが自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けについての貴重な洞察を得ることを可能にし、競争優位性を確立するための戦略立案に役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電子カルテ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電子カルテ市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の電子カルテ市場 – タイプ別内訳

6.1 従来のEMR

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 音声対応EMR

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 相互運用可能なEMR

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の電子カルテ市場 – コンポーネント別内訳

7.1 ハードウェア

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ソフトウェア

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 サービス

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の電子カルテ市場 – 機能別内訳

8.1 基本システム

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 フル機能システム

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の電子カルテ市場 – 導入タイプ別内訳

9.1 クラウドベース

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 オンプレミス

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の電子カルテ市場 – アプリケーション別内訳

10.1 専門分野別

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場セグメンテーション

10.1.3.1 循環器科

10.1.3.2 神経内科

10.1.3.3 放射線科

10.1.3.4 腫瘍科

10.1.3.5 その他

10.1.4 市場予測 (2026-2034)

10.2 一般用途

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本の電子カルテ市場 – エンドユーザー別内訳

11.1 病院および診療所

11.1.1 概要

11.1.2 過去および現在の市場トレンド (2020-2025)

11.1.3 市場予測 (2026-2034)

11.2 専門センター

11.2.1 概要

11.2.2 過去および現在の市場トレンド (2020-2025)

11.2.3 市場予測 (2026-2034)

11.3 その他

11.3.1 過去および現在の市場動向 (2020-2025)

11.3.2 市場予測 (2026-2034)

12 日本電子カルテ市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025)

12.1.3 タイプ別市場内訳

12.1.4 コンポーネント別市場内訳

12.1.5 機能別市場内訳

12.1.6 導入タイプ別市場内訳

12.1.7 アプリケーション別市場内訳

12.1.8 エンドユーザー別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034)

12.2 関西/近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025)

12.2.3 タイプ別市場内訳

12.2.4 コンポーネント別市場内訳

12.2.5 機能別市場内訳

12.2.6 導入タイプ別市場内訳

12.2.7 アプリケーション別市場内訳

12.2.8 エンドユーザー別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025)

12.3.3 タイプ別市場内訳

12.3.4 コンポーネント別市場内訳

12.3.5 機能別市場内訳

12.3.6 導入タイプ別市場内訳

12.3.7 アプリケーション別市場内訳

12.3.8 エンドユーザー別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025)

12.4.3 タイプ別市場内訳

12.4.4 コンポーネント別市場内訳

12.4.5 機能別市場内訳

12.4.6 導入タイプ別市場内訳

12.4.7 アプリケーション別市場内訳

12.4.8 エンドユーザー別市場内訳

12.4.9 主要企業

12.4.10 市場予測 (2026-2034)

12.5 東北地方

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025)

12.5.3 タイプ別市場内訳

12.5.4 コンポーネント別市場内訳

12.5.5 機能別市場内訳

12.5.6 導入タイプ別市場内訳

12.5.7 アプリケーション別市場内訳

12.5.8 エンドユーザー別市場内訳

12.5.9 主要企業

12.5.10 市場予測 (2026-2034)

12.6 中国地方

12.6.1 概要

12.6.2 過去および現在の市場動向 (2020-2025)

12.6.3 タイプ別市場内訳

12.6.4 コンポーネント別市場内訳

12.6.5 機能別市場内訳

12.6.6 導入タイプ別市場内訳

12.6.7 アプリケーション別市場内訳

12.6.8 エンドユーザー別市場内訳

12.6.9 主要企業

12.6.10 市場予測 (2026-2034)

12.7 北海道地方

12.7.1 概要

12.7.2 過去および現在の市場動向 (2020-2025)

12.7.3 コンポーネント別市場内訳

12.7.3 タイプ別市場内訳

12.7.4 コンポーネント別市場内訳

12.7.5 機能別市場内訳

12.7.6 導入タイプ別市場内訳

12.7.7 アプリケーション別市場内訳

12.1.8 エンドユーザー別市場内訳

12.7.9 主要企業

12.7.10 市場予測 (2026-2034)

12.8 四国地方

12.8.1 概要

12.8.2 過去および現在の市場動向 (2020-2025)

12.8.3 タイプ別市場内訳

12.8.4 コンポーネント別市場内訳

12.8.5 機能別市場内訳

12.8.6 展開タイプ別市場内訳

12.8.7 アプリケーション別市場内訳

12.8.8 エンドユーザー別市場内訳

12.8.9 主要企業

12.8.10 市場予測 (2026-2034)

13 日本の電子カルテ市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレーヤーのポジショニング

13.4 主要な勝利戦略

13.5 競争ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 製品ポートフォリオ

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要ニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 製品ポートフォリオ

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要ニュースとイベント

14.3 企業C

14.3.1 事業概要

14.3.2 製品ポートフォリオ

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要ニュースとイベント

14.4 企業D

14.4.1 事業概要

14.4.2 製品ポートフォリオ

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要ニュースとイベント

14.5 企業E

14.5.1 事業概要

14.5.2 製品ポートフォリオ

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要ニュースとイベント

15 日本の電子カルテ市場 – 業界分析

15.1 推進要因、阻害要因、機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5つの力分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 供給者の交渉力

15.2.4 競争の程度

15.2.5 新規参入の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 付録

電子カルテとは、患者様の診療情報を紙媒体ではなく、コンピュータシステム上で電子的に記録・管理する仕組みでございます。医師の診察記録、看護師の記録、検査結果、処方箋、画像データなど、あらゆる医療情報をデジタルデータとして一元的に保存し、必要に応じて迅速に閲覧・共有することを可能にします。これにより、診療の効率化、医療安全の向上、そして質の高い医療提供に貢献いたします。

電子カルテには主に二つの種類がございます。一つは「オンプレミス型」で、医療機関の施設内にサーバーを設置し、システムを運用する形態です。高度なカスタマイズが可能で、自院でセキュリティを管理できる利点がありますが、初期導入費用や運用管理の負担が大きい傾向にございます。もう一つは「クラウド型」で、インターネット経由でサービス提供会社のサーバーを利用する形態です。初期費用を抑えられ、場所を選ばずにアクセスできる利便性があり、運用管理の負担も軽減されます。近年では、特定の診療科に特化した機能を持つ電子カルテも増えております。

電子カルテの用途は多岐にわたります。医師による問診、診察所見、診断、治療計画の記録はもちろんのこと、処方箋の発行、検査のオーダーと結果の管理、X線やCT、MRIなどの画像データの保存と閲覧、看護記録の作成など、診療プロセス全体をカバーいたします。また、会計システムとの連携により事務作業の効率化を図り、地域医療連携においては、他の医療機関とのスムーズな情報共有を可能にし、患者様への継続的なケアを支援します。蓄積されたデータは、医療の質の向上や研究にも活用されております。

電子カルテを支える関連技術も進化を続けております。医療機関間で情報を安全かつ円滑に交換するための国際標準規格であるHL7や、医用画像データの標準規格であるDICOMは不可欠です。日本国内ではSS-MIXという独自の医療情報交換標準も普及しております。近年では、人工知能(AI)が診断支援や画像診断、データ分析に活用され始めており、クラウドコンピューティングはシステムの柔軟な運用基盤を提供いたします。また、患者様の機密情報を保護するための暗号化、アクセス制御、認証といった高度なセキュリティ技術も常に強化されており、ビッグデータ分析は医療の質の向上や新たな治療法の開発に貢献しております。