❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

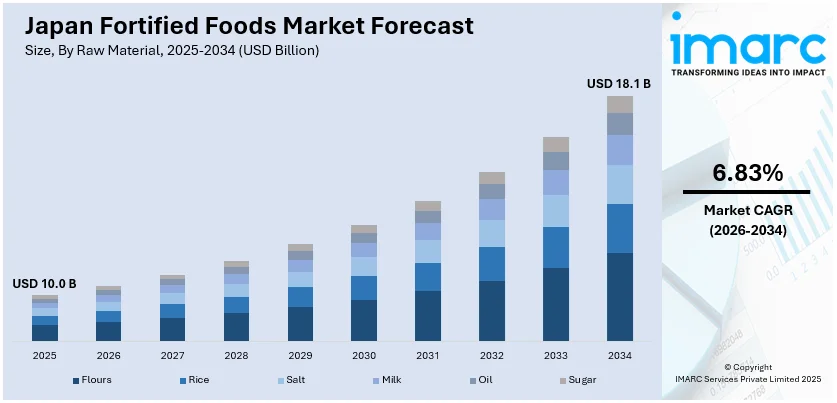

日本の強化食品市場は、2025年に100億米ドルに達し、2034年には181億米ドルに拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)6.83%で成長する見込みです。この市場成長の主な要因は、健康的な高齢化を求める高齢者人口の増加と、個別化された食事を可能にするデジタルヘルスツールの普及です。これらのトレンドは、個人の健康目標やモニタリング情報に合致した、機能的で摂取しやすい製品への需要を加速させています。

国内の高齢者人口の増加は、栄養強化食品市場に大きな影響を与えています。2024年の政府統計によると、高齢者人口は過去最高の3,625万人に達しました。この人口動態の変化は、健康的な高齢化と栄養重視のウェルネスの重要性を浮き彫りにしており、加齢に伴う健康問題に対処する食品の必要性を高めています。強化食品は、複数のサプリメントを摂取する手間なく、骨密度、心臓の健康、精神機能を維持したいと願う高齢者にとって効果的な選択肢となっています。カルシウム、オメガ3、ビタミンB、その他の機能性栄養素が強化された製品は、その利便性と多様な健康上の利点から人気を集めています。高齢者は特に、自立した生活を支援する便利で簡単な食事の選択肢を求めています。多くの人々が骨粗しょう症や高血圧などの慢性疾患を食事を通じて管理しようとしており、強化食品は彼らの日常習慣の魅力的な一部となっています。製造業者は、栄養豊富なスナック、飲料、食事代替品など、高齢者向けに調整された製品を開発しており、これは食品を通じた健康志向という文化的傾向と合致し、高齢者の栄養サポートに焦点を当てた市場ニッチの拡大を示しています。高齢者人口の増加と健康意識の高まりが、日本の強化食品市場の成長を後押ししています。

また、デジタルヘルスツールの利用拡大も、消費者の栄養へのアプローチを変革しており、強化食品は個別化された食事ルーティンに不可欠な要素となっています。ウェアラブルデバイス、健康モニタリングアプリ、遺伝子検査ツールなどの広範な利用により、人々は心拍数、血糖値、睡眠の質といった重要な指標を即座に追跡できるようになりました。これらのツールは日々の食品選択を形成し、個人の健康プロファイルやウェルネス目標に特化した製品へと人々を導いています。ストレス軽減、代謝バランス、免疫力向上といった特定の利点を提供する強化食品は、このトレンドとシームレスに合致しています。日本のウェアラブル医療機器市場は、2024年に19億米ドルに達し、2033年までに84億米ドルに拡大すると予測されており、2025年から2033年にかけて16.7%という高いCAGRを示す見込みです。この成長は、テクノロジー利用の増加だけでなく、予防的でデータ駆動型のライフスタイルへの広範な変革を示唆しています。ブランドは、明確な情報提供を通じてこの変化に適応しています。

日本の強化食品市場は、デジタルヘルスデータと個人の栄養摂取を連携させるニーズの高まりを背景に、著しい成長を遂げています。消費者は、デバイスからのリアルタイムデータに基づき、エネルギー向上飲料や血糖バランス維持スナックといった、機能的に特化し明確に区分された製品を求めています。デジタルヘルス情報に依存する人々が増える中、強化食品は日本の変化する環境において、個別化されたウェルネスアプローチの不可欠な要素となっています。

IMARC Groupのレポートは、2026年から2034年までの国および地域レベルでの市場予測とともに、各セグメントの主要トレンドを詳細に分析しています。市場は、原材料、微量栄養素、用途、技術、販売チャネルという多角的な視点から分類されています。

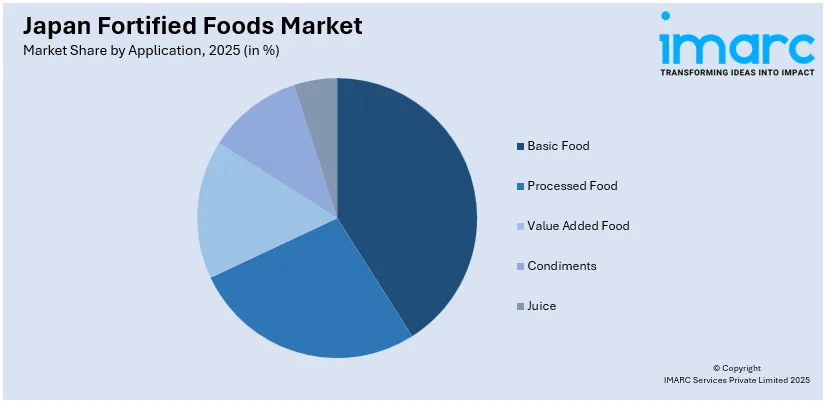

原材料の観点では、米粉、小麦粉、コーンフラワーなどの穀粉、米、塩、牛乳、油、砂糖といった幅広い品目が含まれます。微量栄養素では、ビタミンA、B、C、Dなどの各種ビタミン、カルシウム、鉄、亜鉛、ヨウ素などのミネラル、そしてその他の強化栄養素が市場を構成しています。用途別では、チーズ、バター、ヨーグルトなどの基本食品、押出成形品や粉末製品といった加工食品、付加価値食品、調味料、ジュースなど、多岐にわたる製品カテゴリーが分析対象です。

技術面では、オーブン乾燥、ドラム乾燥、スプレー乾燥といった乾燥技術、押出成形、コーティング・カプセル化などが市場の成長を支える主要な手法として挙げられます。販売チャネルは、モダン・トレード、オンライン販売、近隣店舗といった多様な経路を通じて消費者に届けられています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されています。

レポートでは、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、競争環境に関する詳細な分析も提供されており、主要企業のプロファイルも網羅されています。

最近の市場動向として、2025年4月には、乳製品の強化に関する規制が強化されました。特にプロバイオティクスや非乳成分を含む製品について、製造業者は詳細な安全性データと成分情報の提出が義務付けられることになり、日本の強化食品市場における品質と安全性の基準が一段と厳格化されています。この動きは、消費者の信頼を確保し、市場の持続的な成長を促進する上で重要な意味を持ちます。

日本の強化食品市場は、規制強化と消費者意識の高まりにより、今後数年間で大きな変化を遂げると予測されています。特に、乳児用調製粉乳や機能性飲料におけるプロバイオティクス安全性確保のため、強化乳製品の承認に関する新たな規制が導入されました。2025年1月には、新たな食事データに基づき食品表示基準が改正され、栄養素の参照値が見直されるとともに、表示に関する規則が厳格化されました。これにより、強化食品は全ての強化成分を開示することが義務付けられ、国際的な基準との整合性が図られています。

IMARCの「日本強化食品市場レポート」は、2020年から2034年までの市場動向を包括的に分析します。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は数十億米ドルで評価されます。本レポートは、過去のトレンド、市場の見通し、業界の促進要因と課題、および原材料、微量栄養素、用途、技術、販売チャネル、地域といった各セグメントにおける市場評価を詳細に探求します。

対象となる原材料には、米粉、小麦粉、コーンフラワーなどの穀物粉、米、塩、牛乳、油、砂糖が含まれます。微量栄養素としては、ビタミンA、B、C、Dなどの各種ビタミン、カルシウム、鉄、亜鉛、ヨウ素などのミネラル、その他の強化栄養素が網羅されます。用途別では、チーズ、バター、ヨーグルトなどの基本食品、押出成形品や粉末製品などの加工食品、付加価値食品、調味料、ジュースが分析対象です。技術面では、オーブン乾燥、ドラム乾燥、噴霧乾燥などの乾燥技術、押出成形、コーティングおよびカプセル化などが含まれます。販売チャネルは、近代的な小売店、オンライン販売、近隣店舗などが対象です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域がカバーされます。

本レポートでは、日本の強化食品市場がこれまでどのように推移し、今後どのように展開するか、原材料、微量栄養素、用途、技術、販売チャネル、地域ごとの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる疑問に答えます。

ステークホルダーにとっての主な利点として、市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析が提供されます。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析するのに貢献します。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の強化食品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の強化食品市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の強化食品市場 – 原材料別内訳

6.1 粉類

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 米粉

6.1.3.2 小麦粉

6.1.3.3 コーンフラワー

6.1.4 市場予測 (2026-2034)

6.2 米

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 塩

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 牛乳

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 油

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 砂糖

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

7 日本の強化食品市場 – 微量栄養素別内訳

7.1 ビタミン

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場セグメンテーション

7.1.3.1 ビタミンA

7.1.3.2 ビタミンB

7.1.3.3 ビタミンC

7.1.3.4 ビタミンD

7.1.3.5 その他

7.1.4 市場予測 (2026-2034)

7.2 ミネラル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場セグメンテーション

7.2.3.1 カルシウム

7.2.3.2 鉄

7.2.3.3 亜鉛

7.2.3.4 ヨウ素

7.2.3.5 その他

7.2.4 市場予測 (2026-2034)

7.3 その他の強化栄養素

7.3.1 過去および現在の市場トレンド (2020-2025)

7.3.2 市場予測 (2026-2034)

8 日本の強化食品市場 – 用途別内訳

8.1 基本食品

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場セグメンテーション

8.1.3.1 チーズ

8.1.3.2 バター

8.1.3.3 ヨーグルト

8.1.3.4 その他

8.1.4 市場予測 (2026-2034)

8.2 加工食品

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場セグメンテーション

8.2.3.1 押出成形品

8.2.3.2 粉末製品

8.2.4 市場予測 (2026-2034)

8.3 付加価値食品

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 調味料

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 ジュース

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

9 日本の強化食品市場 – 技術別内訳

9.1 乾燥

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場セグメンテーション

9.1.3.1 オーブン乾燥

9.1.3.2 ドラム乾燥

9.1.3.3 スプレードライ

9.1.4 市場予測 (2026-2034)

9.2 押出成形

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 コーティングとカプセル化

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 その他

9.4.1 過去および現在の市場動向 (2020-2025年)

9.4.2 市場予測 (2026-2034年)

10 日本の強化食品市場 – 販売チャネル別内訳

10.1 近代小売

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 オンライン販売

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

10.3 近隣店舗

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 市場予測 (2026-2034年)

10.4 その他

10.4.1 過去および現在の市場動向 (2020-2025年)

10.4.2 市場予測 (2026-2034年)

11 日本の強化食品市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 原材料別市場内訳

11.1.4 微量栄養素別市場内訳

11.1.5 用途別市場内訳

11.1.6 技術別市場内訳

11.1.7 販売チャネル別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 原材料別市場内訳

11.2.4 微量栄養素別市場内訳

11.2.5 用途別市場内訳

11.2.6 技術別市場内訳

11.2.7 販売チャネル別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 原材料別市場内訳

11.3.4 微量栄養素別市場内訳

11.3.5 用途別市場内訳

11.3.6 技術別市場内訳

11.3.7 販売チャネル別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 原材料別市場内訳

11.4.4 微量栄養素別市場内訳

11.4.5 用途別市場内訳

11.4.6 技術別市場内訳

11.4.7 販売チャネル別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 原材料別市場内訳

11.5.4 微量栄養素別市場内訳

11.5.5 用途別市場内訳

11.5.6 技術別市場内訳

11.5.7 販売チャネル別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 原材料別市場内訳

11.6.4 微量栄養素別市場内訳

11.6.5 用途別市場内訳

11.6.6 技術別市場内訳

11.6.7 販売チャネル別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 原材料別市場内訳

11.7.4 微量栄養素別市場内訳

11.7.5 用途別市場内訳

11.7.6 技術別市場内訳

11.7.7 販売チャネル別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026年~2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020年~2025年)

11.8.3 原材料別の市場の内訳

11.8.4 微量栄養素別の市場の内訳

11.8.5 用途別の市場の内訳

11.8.6 技術別の市場の内訳

11.8.7 販売チャネル別の市場の内訳

11.8.8 主要企業

11.8.9 市場予測 (2026年~2034年)

12 日本の強化食品市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要なニュースとイベント

14 日本の強化食品市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

強化食品とは、食品にビタミン、ミネラル、食物繊維などの特定の栄養素を意図的に添加し、その栄養価を高めた食品を指します。これは、一般の人々の栄養状態を改善したり、特定の栄養素の欠乏症を予防したり、あるいは特定の健康上のニーズに対応したりすることを目的としています。例えば、主食となる穀物製品や乳製品、加工食品など、幅広い種類の食品が強化の対象となります。

強化食品には様々な種類があります。代表的なものとしては、牛乳にビタミンDを添加したもの、小麦粉に鉄分や葉酸を加えたもの、食塩にヨウ素を強化したものなどが挙げられます。また、朝食シリアルに複数のビタミンやミネラルを配合したり、ジュースにビタミンCを強化したり、ヨーグルトにカルシウムやビタミンDを加えたりする加工食品も一般的です。さらに、乳幼児向けの粉ミルクや、高齢者、妊婦など特定の集団の栄養ニーズに応えるための特殊栄養食品も、強化食品の一種として広く利用されています。

これらの強化食品は、公衆衛生の向上に大きく貢献しています。例えば、ヨウ素欠乏症や鉄欠乏性貧血、ビタミンA欠乏症といった広範な栄養欠乏症対策として、政府や国際機関が主導する大規模な強化プログラムが世界中で実施されています。個人の健康維持においても、特定の食生活を送る人々(例:菜食主義者におけるビタミンB12の補給)や、骨の健康を意識する人々(カルシウムとビタミンDの摂取)にとって重要な役割を果たします。また、食品メーカーにとっては、製品に付加価値を与え、健康志向の消費者にアピールするための差別化戦略としても活用されています。災害時や人道支援の現場では、限られた食料で必要な栄養素を供給するための緊急食料としても利用されます。

強化食品の製造には、様々な関連技術が用いられています。栄養素の安定性を高めるための技術として、カプセル化技術があります。これは、熱、光、酸素などによる栄養素の分解を防ぎ、また、添加する栄養素特有の風味をマスキングする効果も持ちます。体内で栄養素が効率よく吸収されるようにする生体利用率向上技術も重要で、例えば、吸収されやすい形態の鉄分を使用したり、吸収を助ける他の成分と組み合わせたりします。食品全体に栄養素が均一に分散されるようにする均一混合・分散技術も不可欠です。さらに、添加された栄養素の量を正確に測定し、製品の品質と安全性を保証するための品質管理技術や分析方法、そして既存の食品製造ラインに強化プロセスを組み込むための食品加工技術も進化しています。より安定で生体利用率の高い新しい栄養素形態の開発も継続的に行われています。