❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

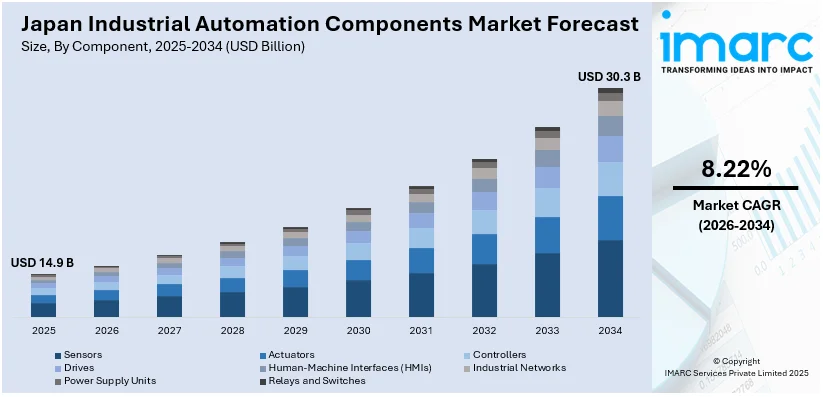

日本の産業オートメーション部品市場は、2025年に149億米ドルに達し、2034年には303億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)8.22%で拡大する見込みです。この市場成長は、主にスマートマニュファクチャリング技術の導入拡大と、産業用ロボットの活用増加によって推進されています。また、政府が産業オートメーションに注力していることも、市場シェアの拡大に貢献しています。

スマートマニュファクチャリング技術の採用は、日本の産業オートメーション部品市場を着実に成長させています。製造業者は、生産性、運用効率、製品品質の向上を目指し、プログラマブルロジックコントローラー(PLC)、産業用センサー、ヒューマンマシンインターフェース(HMI)などの高度な自動化ソリューションを導入しています。これは、人的エラーの削減、稼働停止時間の最小化、製造プロセスの精度向上という必要性によって推進されています。スマートマニュファクチャリングの利用は、より持続可能で効率的な産業社会の発展を促す日本の国家ビジョン「Society 5.0」とも合致しています。企業はまた、リアルタイム監視と予知保全を促進するために、産業用IoT(IIoT)プラットフォームに投資しており、これにより資産の信頼性が向上しています。この変化が加速するにつれて、リアルタイムデータ処理と機械間通信を可能にする高度な自動化部品の需要が高まっています。IMARCグループは、日本のIIoT市場規模が2033年までに156億米ドルに達すると予測しています。

産業用ロボットの活用増加は、日本の製造プロセスに急速な変革をもたらし、サーボモーター、センサー、アクチュエーターなどの精密自動化デバイスの需要を牽引しています。自動車、エレクトロニクス、半導体産業など、高い精度、高速性、繰り返し精度が求められる作業において、企業はロボットシステムへの移行を進めています。この傾向は、生産要件が増加し、欠陥許容度が低下しているこれらの産業で特に顕著です。日本の企業は、高齢化による労働力不足を補い、品質を犠牲にすることなく安定した生産性レベルを維持するためにロボットを活用しています。さらに、協働ロボット(コボット)の進化は、その導入の容易さと安全性から、中小企業(SME)の自動化を促進しています。コボットは、人間と協働して、複雑な組み立て、検査、マテリアルハンドリングプロセスに対応しています。ロボット自動化の採用が拡大するにつれて、高度な産業システムの多様な要件をサポートするための互換性のある安定した自動化部品市場も継続的に成長しています。

Flexivと日本の高速画像処理・3D計測技術のリーダーであるKuraboは協業し、Flexivの優れた力制御技術とKuraboの高度な3Dビジョンセンシング技術「Kurasense」を融合させた革新的な適応型ロボット「Kuravizon」を開発、2025年1月10日に販売を開始した。

日本政府は、製造業の国際競争力回復戦略として産業オートメーションを奨励しており、政策や規制構造を通じてこれを強力に支援している。「Connected Industries」のような戦略的プログラムやスマート工場設備への投資補助金は、企業の自動化能力向上を促す重要な要素となっている。AI、ビッグデータ分析、IIoTなどの先進技術の産業界への導入を加速するため、官民パートナーシップが積極的に形成されており、特にこれまで最先端技術へのアクセスが困難だった中小企業における知識移転とイノベーションが促進されている。自動化設備購入に対する財政的インセンティブや税制優遇措置も、高精度部品への投資を容易にしている。さらに、政府は様々な産業システム間での技術統合を最適化するための標準化と相互運用性に関する取り組みも推進している。このような政策介入は、自動化に好ましい環境を継続的に創出し、産業用自動化部品の需要を強力に牽引している。これにより、日本は次世代製造ソリューションの中心地としての地位を確立し、日本の産業用自動化部品市場の成長を強力に後押ししている。

IMARC Groupは、2026年から2034年までの日本の産業用自動化部品市場における主要トレンドを分析し、国および地域レベルでの詳細な予測を提供するレポートを発表した。このレポートでは、市場をコンポーネント、アプリケーション、最終用途産業、および地域に基づいて詳細に分類し、包括的な分析を提供している。

コンポーネント別では、センサー、アクチュエーター、コントローラー(PLC、DCS)、ドライブ(サーボドライブ、VFD)、ヒューマンマシンインターフェース(HMI)、産業用ネットワーク、電源ユニット、リレーおよびスイッチといった多岐にわたる部品が分析対象となっている。

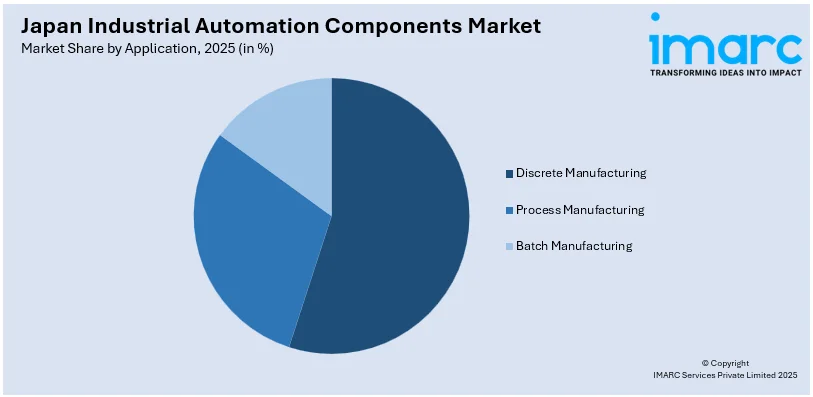

アプリケーション別では、ディスクリート製造、プロセス製造、バッチ製造の各分野における市場の内訳と分析が提供されている。

最終用途産業別では、自動車、食品・飲料、医薬品、石油・ガス、化学、エレクトロニクス・半導体、金属・鉱業、水・廃水処理、その他といった幅広い産業が対象とされている。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場すべてが包括的に分析されている。

日本の産業オートメーション部品市場に関する本調査レポートは、2020年から2034年までの市場の包括的な定量的分析を提供します。基準年を2025年とし、2020-2025年の過去期間と2026-2034年の予測期間を対象に、市場の動向、予測、ダイナミクスを10億米ドル単位で詳細に分析しています。レポートは、過去のトレンドの探求、市場見通し、業界を牽引する触媒と課題、そしてコンポーネント、アプリケーション、エンドユース産業、地域ごとのセグメント別市場評価を網羅しており、市場の全体像を深く掘り下げています。

対象となる主要コンポーネントには、センサー、アクチュエーター、コントローラー(PLC、DCS)、ドライブ(サーボドライブ、VFD)、ヒューマンマシンインターフェース(HMI)、産業用ネットワーク、電源ユニット、リレーおよびスイッチが含まれます。アプリケーションはディスクリート製造、プロセス製造、バッチ製造に分類され、エンドユース産業は自動車、食品・飲料、医薬品、石油・ガス、化学、エレクトロニクス・半導体、金属・鉱業、水・廃水など、幅広い分野をカバーしています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が詳細に分析されています。

競争環境については、市場構造、主要プレーヤーのポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限を含む包括的な分析が提供され、すべての主要企業の詳細なプロファイルも掲載されています。これにより、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることができます。さらに、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を評価し、業界内の競争レベルとその魅力を客観的に分析することが可能です。

本レポートは、日本の産業オートメーション部品市場がこれまでどのように推移し、今後数年間でどのように展開するか、コンポーネント、アプリケーション、エンドユース産業、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な質問に答えることを目的としています。

ステークホルダーは、IMARCの業界レポートが提供する2020年から2034年までの市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析から大きな恩恵を受けます。市場の推進要因、課題、機会に関する最新情報が提供され、戦略的な意思決定を支援します。レポートはPDFおよびExcel形式で提供され、特別リクエストによりPPT/Word形式も可能です。また、10%の無料カスタマイズと販売後10-12週間のアナリストサポートが含まれており、顧客の特定のニーズに対応します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業オートメーションコンポーネント市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業オートメーションコンポーネント市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業オートメーションコンポーネント市場 – コンポーネント別内訳

6.1 センサー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 アクチュエーター

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 コントローラー

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場セグメンテーション

6.3.3.1 PLC

6.3.3.2 DCS

6.3.4 市場予測 (2026-2034)

6.4 ドライブ

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場セグメンテーション

6.4.3.1 サーボドライブ

6.4.3.2 VFD

6.4.4 市場予測 (2026-2034)

6.5 ヒューマンマシンインターフェース (HMI)

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 産業用ネットワーク

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 電源ユニット

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025)

6.7.3 市場予測 (2026-2034)

6.8 リレーとスイッチ

6.8.1 概要

6.8.2 過去および現在の市場トレンド (2020-2025)

6.8.3 市場予測 (2026-2034)

7 日本の産業オートメーションコンポーネント市場 – アプリケーション別内訳

7.1 ディスクリート製造

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 プロセス製造

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 バッチ製造

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の産業オートメーションコンポーネント市場 – 最終用途産業別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 食品・飲料

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 医薬品

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 石油・ガス

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 化学

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 エレクトロニクス・半導体

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 金属・鉱業

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 市場予測 (2026-2034)

8.8 水・廃水

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 市場予測 (2026-2034)

8.9 その他

8.9.1 過去および現在の市場トレンド (2020-2025)

8.9.2 市場予測 (2026-2034年)

9 日本の産業用オートメーションコンポーネント市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 コンポーネント別市場内訳

9.1.4 用途別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 コンポーネント別市場内訳

9.2.4 用途別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 コンポーネント別市場内訳

9.3.4 用途別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 コンポーネント別市場内訳

9.4.4 用途別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 コン

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

産業用オートメーションコンポーネントとは、製造業をはじめとする様々な産業分野において、生産プロセスや機械の自動化を実現するために使用される個々の装置や部品の総称です。これらは、人間の介入を最小限に抑え、効率性、生産性、品質、安全性を向上させることを目的としています。具体的には、物理量の検出、データの処理、機械の動作制御、人間との情報交換などを自動的に行うための基盤となる要素で、高い信頼性、精度、耐久性、相互接続性が求められます。

主な種類としては、「センサー」が挙げられます。これは、温度、圧力、位置、光、近接などの物理量を検出し、電気信号に変換する装置で、近接センサー、光電センサー、温度センサー、画像センサーなどがあります。次に、電気信号や流体エネルギーを物理的な動きに変換する「アクチュエーター」があり、サーボモーター、ステッピングモーター、空気圧・油圧シリンダー、電磁弁などが含まれます。システムの「頭脳」となるのが「コントローラー」で、プログラマブルロジックコントローラー(PLC)は離散制御に、分散制御システム(DCS)は大規模プロセス制御に、産業用PCやプログラマブルオートメーションコントローラー(PAC)も重要な役割を果たします。オペレーターがシステムと対話するための「ヒューマンマシンインターフェース(HMI)」には、タッチパネルや表示器、SCADAシステムなどがあり、情報の可視化と操作を可能にします。その他、安定した電力を供給する「電源装置」、機器間のデータ通信を担う「通信機器」(産業用イーサネット、フィールドバスなど)、作業者の安全を確保する「安全機器」(安全リレー、ライトカーテン、非常停止ボタンなど)、そして「産業用ロボット」も重要なコンポーネントです。

これらのコンポーネントは、自動車、電子部品、食品・飲料、医薬品、化学、物流といった多岐にわたる産業分野で活用されています。例えば、自動車製造ラインでの溶接や組み立て、電子部品の精密検査、食品工場での包装や充填、倉庫での自動搬送システム(AGV)などが代表的な応用例です。生産プロセスの自動化、品質管理の徹底、作業環境の改善、人手不足への対応に不可欠な存在となっております。

関連技術としては、「産業用IoT(IIoT)」が挙げられます。これは、コンポーネントがネットワークで繋がり、リアルタイムでデータを収集・分析することで、予知保全や生産最適化を可能にします。また、「AI(人工知能)」や「機械学習」は、画像認識による不良品検出、データ分析によるプロセス改善、ロボットの自律制御などに利用されます。「ビッグデータ解析」は、膨大な生産データから傾向を読み解き、効率向上に貢献します。「クラウドコンピューティング」は、データの保存や遠隔監視、分析基盤を提供し、「エッジコンピューティング」は、現場に近い場所でデータを処理することで、リアルタイム性を高めます。さらに、仮想空間で物理システムを再現する「デジタルツイン」は、シミュレーションや最適化に役立ち、これらのシステムを保護するための「サイバーセキュリティ」も極めて重要な技術です。