❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

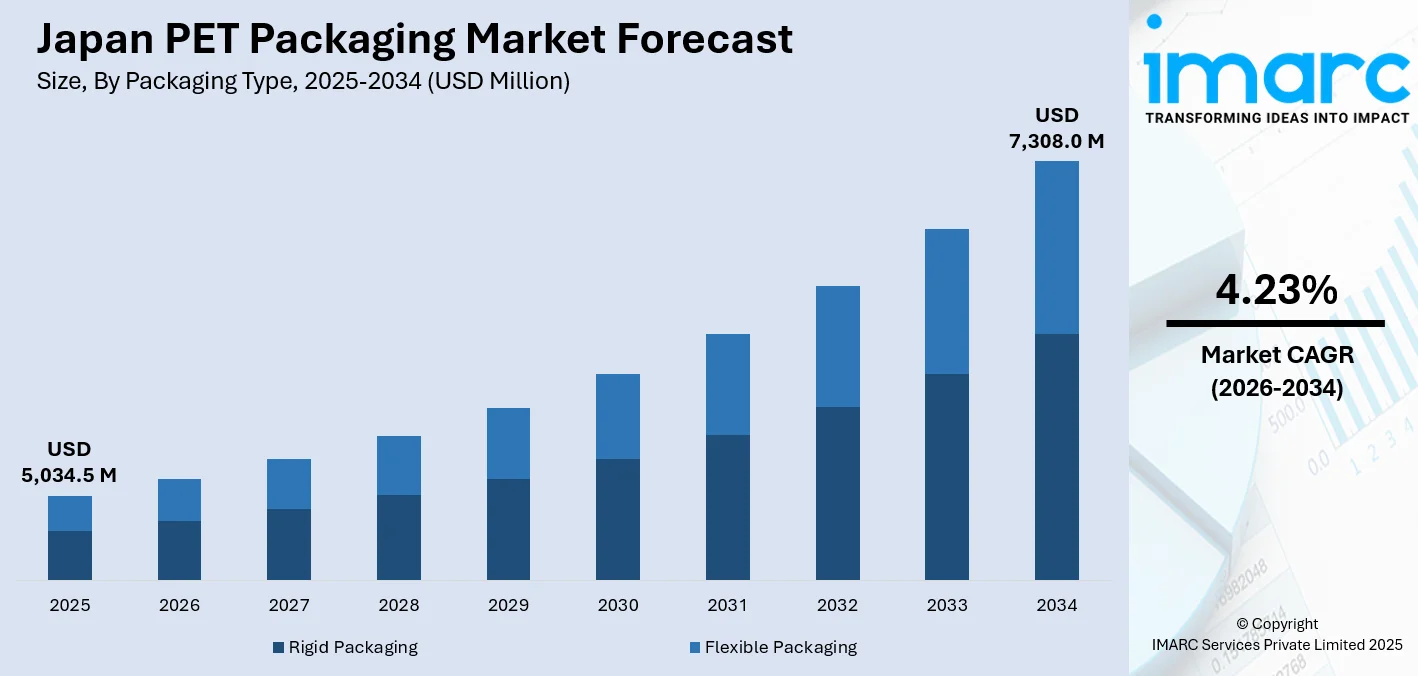

日本のPET包装市場は、2025年に50億3,450万米ドル規模に達し、2034年には73億800万米ドルへの成長が見込まれています。この期間(2026年から2034年)の年平均成長率(CAGR)は4.23%と予測されており、市場は堅調な拡大を続けるでしょう。この成長を後押しする主要な要因としては、軽量性と耐久性を兼ね備えた包装への需要の高まり、リサイクル可能な素材に対する消費者の意識と嗜好の変化、Eコマース分野の急速な発展、PET製造プロセスの技術革新、持続可能性に関する規制の強化、そして高付加価値なプレミアム包装の需要増加が挙げられます。

特に、環境に配慮したリサイクル可能な包装への消費者需要の増加は、市場成長の最も重要な推進力の一つです。持続可能性と環境保全への世界的な関心の高まりは、ポリエチレンテレフタレート(PET)のようなエコフレンドリーでリサイクル性に優れた包装材料の需要を大きく押し上げています。PETは、世界中で最も広くリサイクルされているプラスチックの一つであり、使用済み製品の効率的な回収・処理ネットワークが確立されています。日本においても、廃棄物管理とリサイクルに関する厳格な規制と高い消費者意識が、PET包装の利用を強力に促進しています。日本政府はプラスチック廃棄物削減に向けた具体的な措置を導入しており、企業に対して持続可能な慣行と包装ソリューションの採用を積極的に促しています。例えば、2025年には資源有効利用促進法の改正案が提案され、製造業者に再生プラスチックの使用を義務付け、その実施状況の定期的な報告を求める方針が示されました。さらに、日本のプラスチック資源循環戦略では、2030年までにプラスチック製容器包装の60%を再利用またはリサイクルすることを目指し、2025年までにはリサイクル可能な設計への移行を重点的に推進しています。このような政府の取り組みに加え、リサイクル可能な素材で包装された製品を選ぶ消費者の嗜好の変化が、各ブランドに環境負荷の低減への注力を促し、市場のさらなる成長を後押ししています。

Eコマース部門の急速な発展も、日本のPET包装市場の拡大に大きく貢献しています。オンラインショッピングの普及に伴い、商品を顧客に安全かつ効率的に届けるための信頼性の高い包装システムが不可欠となっています。PET包装は、その優れた耐久性、柔軟性、そして輸送中の内容物を確実に保護する能力から、Eコマース業界で高く評価されています。PETの軽量性は輸送コストの削減に繋がり、その弾力性は配送中の衝撃や損傷から商品を効果的に保護し、結果として顧客満足度の向上に寄与します。また、Eコマースで取り扱われる商品は電子機器からパーソナルケア製品まで多岐にわたりますが、PETの柔軟性により、これらの多様な商品の特性に合わせた包装が可能となり、製品の付加価値を高める役割も果たします。さらに、PET包装はカスタマイズが容易であるため、オンライン小売業者は幅広い製品タイプや消費者の特定のニーズに対応することができ、これが日本のPET包装市場シェアのさらなる拡大に繋がっています。

PET製造プロセスの技術革新も、市場の成長を支える重要な要素です。これらの技術進歩により、PET包装の生産効率、品質、そして持続可能性が向上し、より多様な用途での採用が促進されています。

日本のPET包装市場は、材料特性の継続的な進歩とそれに伴う用途の拡大により、力強い成長軌道に乗っています。特に、より薄く、より堅牢で、かつ透明度の高いPETフィルムの製造技術の発展は、従来の食品・飲料(F&B)分野を超えて、この素材の適用範囲を大きく広げました。例えば、改善された透明度と高い引張強度を持つPET包装の生産能力は、高級飲料、化粧品、医薬品といった高価格帯の消費財向けに、視覚的魅力と機能性を兼ね備えた高品質な包装ソリューションを提供することを可能にし、これが市場成長の主要な推進力となっています。さらに、リサイクルPET(rPET)の利用技術における進歩は、その品質を飛躍的に向上させ、より幅広い製品への適用を可能にしました。これにより、環境負荷低減への貢献と同時に、日本のPET包装市場全体に非常に肯定的な見通しをもたらしています。

IMARC Groupの市場レポートは、2026年から2034年までの期間における国および地域レベルでの詳細な予測とともに、市場の主要なトレンドを深く掘り下げて分析しています。この包括的なレポートは、市場を以下の多角的なセグメントに基づいて詳細に分類し、それぞれの動向、成長要因、および機会を明らかにしています。

**包装タイプ別:** 硬質包装と軟質包装。

**形態別:** 非晶性PETと結晶性PET。

**包装形態別:** ボトル・ジャー、バッグ・パウチ、トレイ、蓋・キャップ・クロージャー、その他。

**充填技術別:** ホットフィル、コールドフィル、アセプティックフィル、その他。

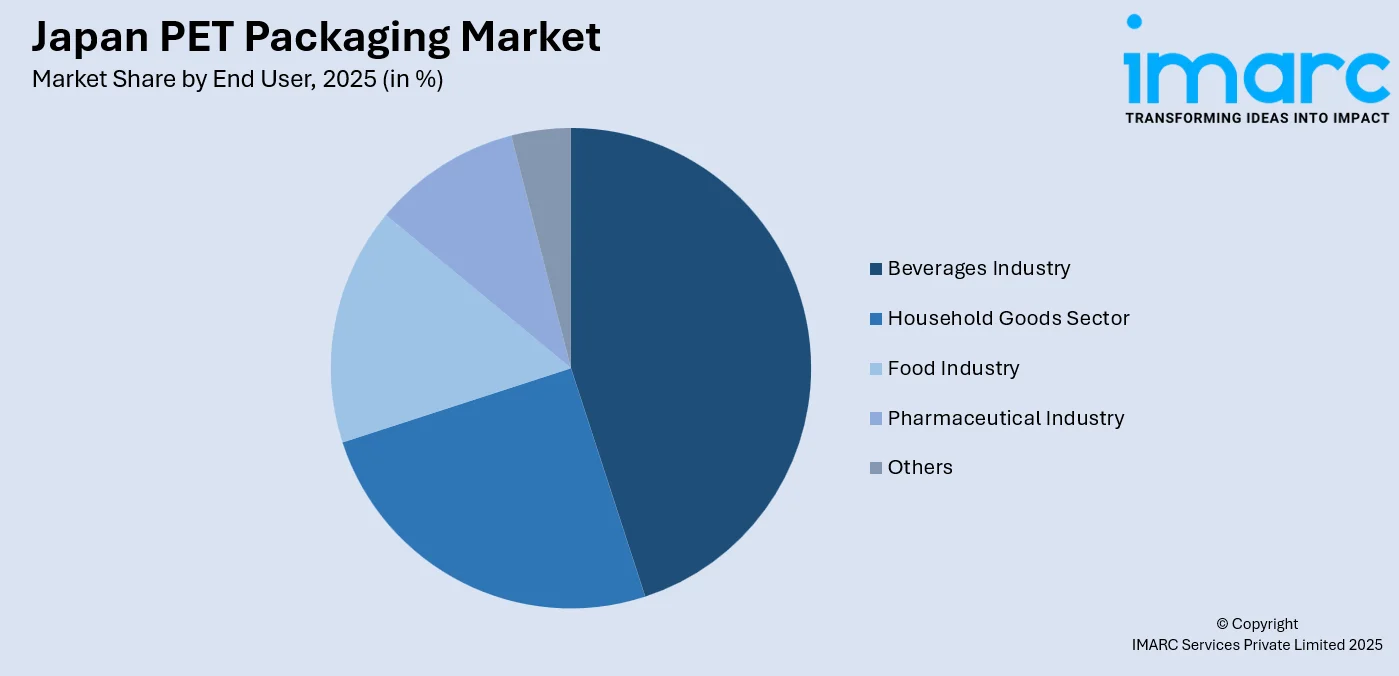

**最終用途別:** 飲料産業(ミネラルウォーター、炭酸飲料、牛乳・乳製品、ジュース、ビール、その他)、家庭用品分野、食品産業、医薬品産業、その他。

**地域別:** 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方。

これらの各セグメントについて、レポートは詳細な内訳と深い分析を提供し、市場の全体像を明確にするとともに、将来の展望を示しています。

また、この市場調査レポートは、競争環境についても徹底的な分析を行っています。市場構造、主要企業のポジショニング、市場で成功を収めるためのトップ戦略、競合ダッシュボード、そして企業評価象限といった多角的な視点から競争状況が詳細にカバーされています。さらに、市場におけるすべての主要企業の詳細なプロファイルが提供されており、各企業の強み、製品ポートフォリオ、戦略的動向が明らかにされています。最近の市場ニュースとしては、2024年にIndorama Venturesがサントリー、Neste、ENEOと協力し、新たな取り組みを進めていることが挙げられ、これは市場の活発な動きと持続可能性へのコミットメントを示唆しています。

日本において、三菱商事、ENEOS、サントリーホールディングス、岩谷産業といった企業が、持続可能なPET包装の分野で先駆的な取り組みを進めている。2023年には、三菱商事と岩谷産業が使用済み食用油を原料とするバイオPETボトルの世界初の商業規模での生産を開始し、CO2排出量削減に大きく貢献した。また、三菱商事、ENEOS、サントリーホールディングスは、バイオナフサ由来のバイオPXを用いた持続可能なPETボトルの商業生産も実現しており、これらの動きは、環境負荷の低い包装材料への移行を加速させるものとして注目されている。

このような背景のもと、「日本PET包装市場レポート」は、日本のPET包装市場の包括的な分析を提供する。本レポートは、2025年を基準年とし、2020年から2025年までの歴史的期間の動向を検証するとともに、2026年から2034年までの予測期間における市場の将来像を描き出す。分析単位は百万米ドルで示される。

レポートの対象範囲は広範にわたり、市場を多角的にセグメント化して評価する。具体的には、包装タイプとして硬質包装と軟質包装、形態として非晶質PETと結晶質PET、包装種類としてボトル・ジャー、バッグ・パウチ、トレイ、蓋・キャップ・クロージャー、その他をカバーする。充填技術では、ホットフィル、コールドフィル、無菌充填、その他が分析対象となる。最終用途産業としては、飲料産業(ボトル入り飲料水、炭酸飲料、牛乳・乳製品、ジュース、ビールなど)、家庭用品分野、食品産業、製薬産業、その他が詳細に調査される。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅される。

本レポートは、日本PET包装市場がこれまでどのように推移し、今後どのように発展するか、包装タイプ、形態、包装種類、充填技術、最終用途、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった多岐にわたる重要な疑問に答えることを目的としている。

ステークホルダーにとっての主な利点は多岐にわたる。IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして日本PET包装市場のダイナミクスに関する包括的な定量的分析を提供する。また、市場の推進要因、課題、機会に関する最新情報も提供される。ポーターのファイブフォース分析は、新規参入者、競合他社との競争、サプライヤーと買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、日本PET包装業界内の競争レベルとその魅力を分析することを可能にする。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する深い洞察を得ることができる。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のPET包装市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のPET包装市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のPET包装市場 – 包装タイプ別内訳

6.1 硬質包装

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 軟質包装

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本のPET包装市場 – 形態別内訳

7.1 非晶質PET

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 結晶性PET

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本のPET包装市場 – パックタイプ別内訳

8.1 ボトルとジャー

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 バッグとパウチ

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 トレイ

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 蓋/キャップとクロージャー

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025年)

8.5.2 市場予測 (2026-2034年)

9 日本のPET包装市場 – 充填技術別内訳

9.1 ホットフィル

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 コールドフィル

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 無菌充填

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 その他

9.4.1 過去および現在の市場トレンド (2020-2025年)

9.4.2 市場予測 (2026-2034年)

10 日本のPET包装市場 – エンドユーザー別内訳

10.1 飲料産業

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 市場セグメンテーション

10.1.3.1 ボトル入り飲料水

10.1.3.2 炭酸飲料

10.1.3.3 牛乳および乳製品

10.1.3.4 ジュース

10.1.3.5 ビール

10.1.3.6 その他

10.1.4 市場予測 (2026-2034年)

10.2 家庭用品分野

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 市場予測 (2026-2034年)

10.3 食品産業

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025年)

10.3.3 市場予測 (2026-2034年)

10.4 製薬産業

10.4.1 概要

10.4.2 過去および現在の市場トレンド (2020-2025年)

10.4.3 市場予測 (2026-2034年)

10.5 その他

10.5.1 過去および現在の市場トレンド (2020-2025年)

10.5.2 市場予測 (2026-2034年)

11 日本のPET包装市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場トレンド (2020-2025年)

11.1.3 包装タイプ別市場内訳

11.1.4 形態別市場内訳

11.1.5 市場の内訳:パックタイプ別

11.1.6 市場の内訳:充填技術別

11.1.7 市場の内訳:最終用途別

11.1.8 主要企業

11.1.9 市場予測(2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向(2020-2025年)

11.2.3 市場の内訳:包装タイプ別

11.2.4 市場の内訳:形態別

11.2.5 市場の内訳:パックタイプ別

11.2.6 市場の内訳:充填技術別

11.2.7 市場の内訳:最終用途別

11.2.8 主要企業

11.2.9 市場予測(2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向(2020-2025年)

11.3.3 市場の内訳:包装タイプ別

11.3.4 市場の内訳:形態別

11.3.5 市場の内訳:パックタイプ別

11.3.6 市場の内訳:充填技術別

11.3.7 市場の内訳:最終用途別

11.3.8 主要企業

11.3.9 市場予測(2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向(2020-2025年)

11.4.3 市場の内訳:包装タイプ別

11.4.4 市場の内訳:形態別

11.4.5 市場の内訳:パックタイプ別

11.4.6 市場の内訳:充填技術別

11.4.7 市場の内訳:最終用途別

11.4.8 主要企業

11.4.9 市場予測(2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向(2020-2025年)

11.5.3 市場の内訳:包装タイプ別

11.5.4 市場の内訳:形態別

11.5.5 市場の内訳:パックタイプ別

11.5.6 市場の内訳:充填技術別

11.5.7 市場の内訳:最終用途別

11.5.8 主要企業

11.5.9 市場予測(2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向(2020-2025年)

11.6.3 市場の内訳:包装タイプ別

11.6.4 市場の内訳:形態別

11.6.5 市場の内訳:パックタイプ別

11.6.6 市場の内訳:充填技術別

11.6.7 市場の内訳:最終用途別

11.6.8 主要企業

11.6.9 市場予測(2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向(2020-2025年)

11.7.3 市場の内訳:包装タイプ別

11.7.4 市場の内訳:形態別

11.7.5 市場の内訳:パックタイプ別

11.7.6 市場の内訳:充填技術別

11.7.7 市場の内訳:最終用途別

11.7.8 主要企業

11.7.9 市場予測(2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向(2020-2025年)

11.8.3 市場の内訳:包装タイプ別

11.8.4 市場の内訳:形態別

11.8.5 市場の内訳:パックタイプ別

11.8.6 市場の内訳:充填技術別

11.8.7 市場の内訳:最終用途別

11.8.8 主要企業

11.8.9 市場予測(2026-2034年)

12 日本のPET包装市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載していません。完全なリストは最終報告書で提供されます。

14 日本のPET包装市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

PET包装とは、ポリエチレンテレフタレート(Polyethylene Terephthalate)というプラスチック素材を用いた包装形態全般を指します。PETは、その優れた透明性、軽量性、強度、そしてガスバリア性から、食品や飲料を中心に幅広い分野で利用されています。特に、内容物の品質を保ちながら、持ち運びやすく、割れにくいという特性が評価されています。また、リサイクルが比較的容易であるため、環境負荷低減の観点からも重要な素材です。

PET包装には様々な種類があります。最も一般的なのは、飲料水、清涼飲料、食用油、調味料、洗剤などに用いられるボトルです。広口容器であるジャーも食品や化粧品でよく見られます。また、シートやフィルム状に加工され、ブリスターパック、食品トレイ、ラミネート材としても使用されます。ボトル成形前の中間製品であるプリフォームもPET製品の一種です。さらに、使用済みPETを原料とする再生PET(rPET)を用いた包装も普及が進んでいます。

その用途は多岐にわたります。飲料業界では、ミネラルウォーター、ジュース、炭酸飲料、お茶、酒類などの容器として不可欠です。食品業界では、醤油、ソース、ドレッシング、食用油、菓子容器、惣菜トレイなどに利用されています。日用品業界では、シャンプー、リンス、洗剤、化粧品、医薬品の容器として広く採用されています。軽量で割れにくく、内容物を保護する能力が高いため、物流コストの削減や安全性の向上に貢献しています。

PET包装に関連する技術も進化を続けています。プリフォームの製造には射出成形が用いられ、そこからボトルを製造する際には延伸ブロー成形が一般的です。この延伸ブロー成形により、PETの強度と透明性がさらに向上します。内容物の保存性を高めるためには、EVOHやナイロンなどの異素材と組み合わせる多層共押出成形技術が用いられ、ガスバリア性や遮光性を強化します。高温で内容物を充填するホットフィルに対応した耐熱性PETボトルや、無菌状態で充填するアセプティック充填技術も開発されています。酸素や炭酸ガスの透過をさらに防ぐバリアPET技術、ボトル壁厚を最適化し軽量化を図る技術、そして使用済みPETを再利用するメカニカルリサイクルやケミカルリサイクルといった高度なリサイクル技術も重要な関連技術です。