❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

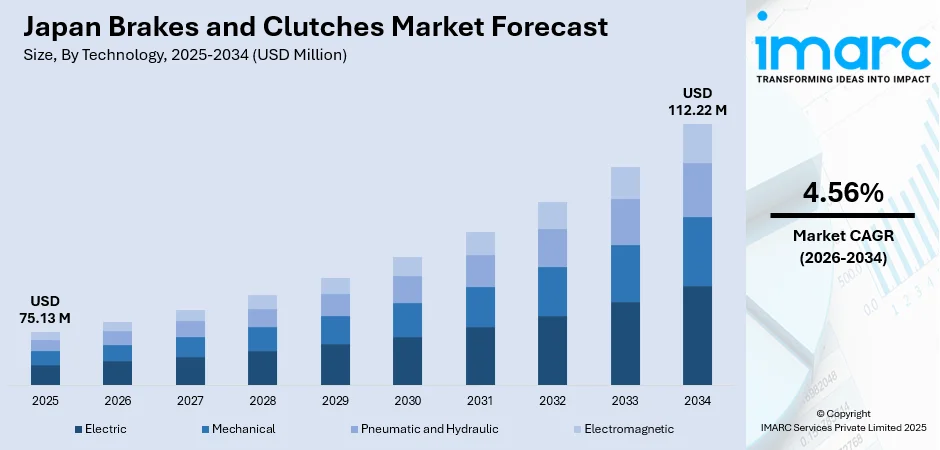

日本のブレーキ・クラッチ市場は、2025年の7,513万米ドルから2034年には1億1,222万米ドルに達すると予測され、2026年から2034年にかけて年平均成長率4.56%で成長します。この成長は、電気自動車やハイブリッド車における高度なブレーキ機構の統合といった自動車技術の急速な進歩、鉱業、冶金、建設などの産業用途における精密工学部品への需要増加、信頼性の高いブレーキシステムを義務付ける厳格な安全規制、そして日本の技術革新と製造業の卓越性への注力によって牽引されています。

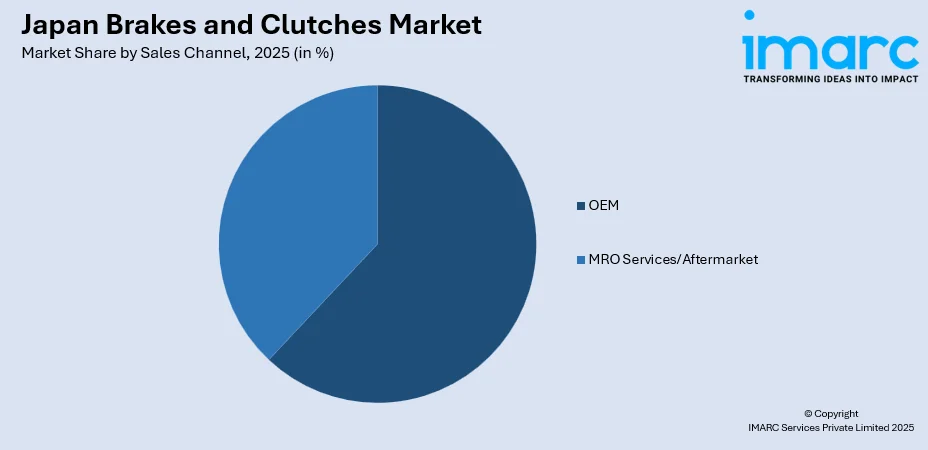

2025年時点の市場は、技術別では重工業用途での優れた動力伝達能力と精密なモーション制御ソリューションとの互換性から空気圧・油圧が42%を占め、製品タイプ別では低メンテナンス要件、高温環境での耐久性、費用対効果からドライタイプが55%をリードしています。販売チャネルでは、自動車メーカーとの強固な提携と統合されたサプライチェーンによりOEMが62%と最大セグメントを形成。最終用途産業では、採掘作業における重機の要件と厳格な安全規制から鉱業・冶金が28%を占め、地域別では主要自動車製造施設の集中と産業本社の存在により関東地域が32%で市場を支配しています。

市場は統合された競争環境にあり、主要企業は研究開発投資、自動車OEMとの戦略的提携、継続的な製品革新に注力しています。日本の自動車産業は回生・電子システムなどの先進ブレーキ技術を先駆的に開発し、産業オートメーション、政府の安全規制、ロボット・重機製造におけるリーダーシップが市場拡大を後押ししています。2024年には日本の自動車産業で約13,000台の産業用ロボットが導入され、2020年以降で最高水準を記録しました。

主要な市場トレンドとしては、スマートブレーキ技術の統合が進んでいます。ADVICSは2025年のジャパンモビリティショーで協調回生ブレーキシステムと電動ディスクブレーキを展示し、AIアルゴリズムによる性能調整や予知保全を可能にしています。次に、軽量・高性能材料の進化があり、Yibin Jiyonが東京オートモーティブパーツエキシビションで炭素セラミックブレーキディスクを披露したように、複合材料やセラミックベースの摩擦材が優れた放熱性、軽量化、耐久性を提供し、燃費向上に貢献しています。さらに、回生・電気機械システムの拡大も顕著で、EV/HVの普及が運動エネルギー回収を促進し、ブレーキ・バイ・ワイヤ技術が従来の油圧部品を置き換えています。日本のX-by-Wireシステム市場は2025年に13億米ドルに達し、今後も拡大が期待されています。

市場は予測期間を通じて持続的な収益成長が見込まれており、EVにおける先進ブレーキシステムの採用増加、インフラ開発プロジェクトの継続、鉱業・冶金部門からの需要増加が牽引役となります。日本のカーボンニュートラルへの取り組みも、エネルギー効率の高いブレーキ技術への投資を促進し、市場に恩恵をもたらすでしょう。

日本におけるブレーキ・クラッチ市場は、国内メーカーと国際技術プロバイダーの協力により、2025年の75.13百万米ドルから2034年には112.22百万米ドルへ、2026年から2034年にかけて年平均成長率4.56%で成長すると予測されています。

技術面では、空気圧・油圧システムが2025年に市場の42%を占め、主導的です。これは、過酷な産業環境での優れた動力伝達能力と信頼性、精密な制御が求められる鉱業、冶金、建設分野の重機に不可欠なためです。高い制動力と長年の改良による効率・耐久性が特徴で、アケボノはフォークリフト用ドラムブレーキで約70%、不整地クレーン用ディスクブレーキで50%以上の国内シェアを持ちます。圧縮空気システムの普及や、確立されたメンテナンスインフラも採用を後押ししています。

製品タイプでは、乾式が2025年に市場の55%を占め、優位に立っています。操作の簡素性、低いメンテナンス要件、費用対効果、流体汚染の懸念がない点が強みで、食品加工や半導体産業のクリーンルームなど、クリーンな操作が求められる用途で特に優れています。自動車分野が主要な消費者であり、日本のエンジニアリング専門知識による摩擦材の継続的な改良が、サービス間隔の延長と信頼性向上に貢献しています。乾式クラッチ市場は年平均成長率1.6%で着実に成長しています。

販売チャネルでは、OEMが2025年に市場の62%を占め、圧倒的です。これは、日本の統合された自動車・産業機械サプライチェーンと、メーカーとの緊密な連携によるものです。OEM関係は、ジャストインタイム(JIT)配送、在庫コスト削減、生産継続性、長期契約による収益安定性、品質保証、技術移転、共同イノベーションを促進します。ホンダが2025年10月にCL250 E-Clutchを発売した例もあります。

最終用途産業では、鉱業・冶金産業が2025年に市場の28%を占め、最大です。採掘・加工施設での重機要件が大きく、高温、重荷重、連続稼働といった極限条件下で堅牢な制動システムが求められます。安全規制も高品質部品への投資を促し、クレーンやコンベアなどのマテリアルハンドリング機器で精密な制動が不可欠です。日本のメーカーは、粉塵、湿気、熱応力に耐える用途別ソリューションを開発。小倉クラッチは2024年にAIプラットフォーム「WALL」を導入し、ブレーキ寿命予測システムを最適化しました。

地域別では、関東地方が2025年に市場の32%を占め、支配的です。東京とその周辺県に自動車製造施設、産業本社、流通インフラが集中しているため、市場消費をリードしています。この経済的に優位な地域は、多数の車両生産工場と部品サプライヤーを擁し、ブレーキ・クラッチ需要を創出。主要企業の意思決定者が存在し、全国的なサプライチェーンの調達パターンに影響を与えます。高度な製造エコシステム、研究施設、大学が技術革新を支え、効率的な交通インフラと国際港への近接性が流通と輸出を促進。自動車、エレクトロニクス、重機にわたる産業多様化も成長に寄与しています。

日本のブレーキ・クラッチ市場は、電気自動車(EV)およびハイブリッド車(HV)生産の拡大、産業オートメーションの進展、インフラ整備・鉱業投資を主要な成長要因としつつ、高い開発・製造コスト、代替技術との競争、熟練労働者不足といった課題に直面しています。

成長要因として、まずEV・HV分野では、日本が世界的な開発を主導し、電動パワートレイン向けに特化したブレーキ部品の需要が大幅に増加しています。EV生産目標の拡大は市場成長を顕著にし、回生ブレーキシステムには高度な技術が求められます。政府のEV導入奨励策も市場を後押しし、ブレーキシステム要件の変革と新たな市場セグメントを生み出しています。次に、産業オートメーションとスマート製造の導入が市場を牽引。日本の製造施設における自動化の加速は、高度な制御システムと統合された精密ブレーキ・クラッチの需要を高めています。スマートファクトリーでは予測保全を可能にする部品が、ロボットでは信頼性の高いモーション制御機構が不可欠です。産業プロセスのデジタル化は、Industry 4.0標準に対応するインテリジェントなブレーキソリューションの機会を創出し、日本のメーカーは技術開発者との連携から恩恵を受けています。

さらに、日本全国で進行中のインフラプロジェクトは、建設機械向けの頑丈なブレーキシステムの需要を支えています。交通網、都市開発、災害レジリエンス改善への政府投資は、信頼性の高いブレーキ・クラッチ部品に依存する機械の広範な利用を必要とします。鉱業部門も、採掘設備やマテリアルハンドリングシステムを通じて成長を後押ししており、レアアース資源の追求が先進ブレーキシステムを含む鉱業技術投資を促進。これらの活動は、自動車部門を補完し、市場の多様化と持続的な成長に貢献しています。

市場の課題としては、第一に、高い開発・製造コストが挙げられます。先進ブレーキ技術には多額の研究開発投資が必要で、高性能部品の材料費や精密製造プロセスも高価格化の一因となり、普及を制限する可能性があります。小規模メーカーは大手企業との競争に苦慮しています。第二に、電磁式や電気機械式システムなどの代替ブレーキ技術との競争があります。これらは特定の動作環境で効率向上やメンテナンス削減といった利点を提供し、市場参加者は継続的な製品開発で競争力を維持する必要があります。第三に、製造業における熟練労働者不足です。日本の高齢化と出生率の低下は、精密製造に必要な専門技術者の確保を困難にし、生産能力の制約や品質の一貫性に影響を与える可能性があります。

競争環境は、国内大手と国際サプライヤーが共存する適度に統合された構造です。主要企業は、技術革新、製造品質、包括的なサービスネットワークで差別化を図っています。部品メーカーとOEM間の戦略的パートナーシップが競争力学を形成し、研究開発投資が主要な差別化要因となっています。流通ネットワークとアフターサービス能力も、特に産業用途で重要です。

最近の動向として、2024年11月にはNIDEK Mobilityが、オートバイ用として世界初の電動クラッチECUを開発しました。これにより、自動クラッチ制御が可能となり、ライダーのギアチェンジの労力を軽減し、安全性と利便性を向上させています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のブレーキ・クラッチ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のブレーキ・クラッチ市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のブレーキ・クラッチ市場 – 技術別内訳

6.1 電動

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 機械式

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 空圧・油圧

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 電磁

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のブレーキ・クラッチ市場 – 製品タイプ別内訳

7.1 乾式

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 湿式

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のブレーキ・クラッチ市場 – 販売チャネル別内訳

8.1 OEM

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 MROサービス/アフターマーケット

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のブレーキ・クラッチ市場 – 最終用途産業別内訳

9.1 鉱業・冶金産業

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 建設産業

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 発電産業

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 工業生産

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 商業

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 物流・マテリアルハンドリング産業

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 市場予測 (2026-2034)

10 日本のブレーキ・クラッチ市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 技術別市場内訳

10.1.4 製品タイプ別市場内訳

10.1.5 販売チャネル別市場内訳

10.1.6 最終用途産業別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 技術別市場内訳

10.2.4 製品タイプ別市場内訳

10.2.5 販売チャネル別市場内訳

10.2.6 最終用途産業別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 技術別市場内訳

10.3.4 製品タイプ別市場内訳

10.3.5 販売チャネル別市場内訳

10.3.6 最終用途産業別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 技術別市場内訳

10.4.4 製品タイプ別市場内訳

10.4.5 販売チャネル別市場内訳

10.4.6 最終用途産業別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 技術別市場内訳

10.5.4 製品タイプ別市場内訳

10.5.5 販売チャネル別市場内訳

10.5.6 最終用途産業別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 技術別市場内訳

10.6.4 製品タイプ別市場内訳

10.6.5 販売チャネル別市場内訳

10.6.6 最終用途産業別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 技術別市場内訳

10.7.4 製品タイプ別市場内訳

10.7.5 販売チャネル別市場内訳

10.7.6 最終用途産業別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 技術別市場内訳

10.8.4 製品タイプ別市場内訳

10.8.5 販売チャネル別市場内訳

10.8.6 最終用途産業別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のブレーキ・クラッチ市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

13 日本のブレーキ・クラッチ市場 – 業界分析

13.1 促進要因、阻害要因、機会

13.1.1 概要

13.1.2 促進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

ブレーキとクラッチは、機械システムにおいて動力の制御や運動状態の調整を行うための重要な要素です。

まず、ブレーキについてご説明いたします。ブレーキは、運動している物体を減速させたり、停止させたり、あるいはその位置を保持したりするための装置です。運動エネルギーを摩擦熱などに変換して吸収することで機能します。主な種類としては、摩擦を利用するディスクブレーキやドラムブレーキが一般的です。これらは自動車や自転車、鉄道車両などに広く用いられています。その他、電磁力を利用する電磁ブレーキ、油圧や空気圧を利用する油圧ブレーキや空気圧ブレーキ、エンジンの抵抗を利用するエンジンブレーキなどがあります。用途は多岐にわたり、車両の停止や速度調整、産業機械における緊急停止や位置決め、エレベーターやエスカレーターの安全装置としても不可欠です。

次に、クラッチについてご説明いたします。クラッチは、二つの回転する軸の間で動力の伝達を接続したり、遮断したりするための装置です。これにより、エンジンの動力をスムーズに伝達したり、変速時に動力を一時的に切断したりすることが可能になります。主な種類としては、摩擦を利用する乾式単板クラッチや多板クラッチ、湿式クラッチがあります。これらは自動車のマニュアルトランスミッションで広く使われています。また、流体の粘性抵抗を利用する流体クラッチ(トルクコンバータ)は、オートマチックトランスミッションに用いられます。電磁力を利用する電磁クラッチや、歯車を直接噛み合わせるドッグクラッチ、一方向のみに動力を伝達するワンウェイクラッチなども存在します。用途としては、自動車の変速機における動力の断続、産業機械における動力のオンオフ制御、過負荷保護、ソフトスタートなどが挙げられます。

関連技術としては、ブレーキにおいては、車両の安定性を高めるアンチロック・ブレーキ・システム(ABS)や電子制御制動力配分システム(EBD)、横滑り防止装置(ESC/ESP)などが進化しています。電気自動車やハイブリッド車では、運動エネルギーを電力に変換してバッテリーに戻す回生ブレーキが採用されています。また、機械的な接続を電気信号に置き換えるブレーキ・バイ・ワイヤのような先進技術も開発されています。クラッチにおいては、スムーズで効率的な変速を実現するデュアルクラッチトランスミッション(DCT)や、無段変速機(CVT)における動力伝達機構の電子制御化が進んでいます。これらの技術は、安全性、快適性、燃費性能の向上に大きく貢献しています。摩擦材の改良や熱管理技術も、ブレーキとクラッチの性能向上に不可欠な要素です。