❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

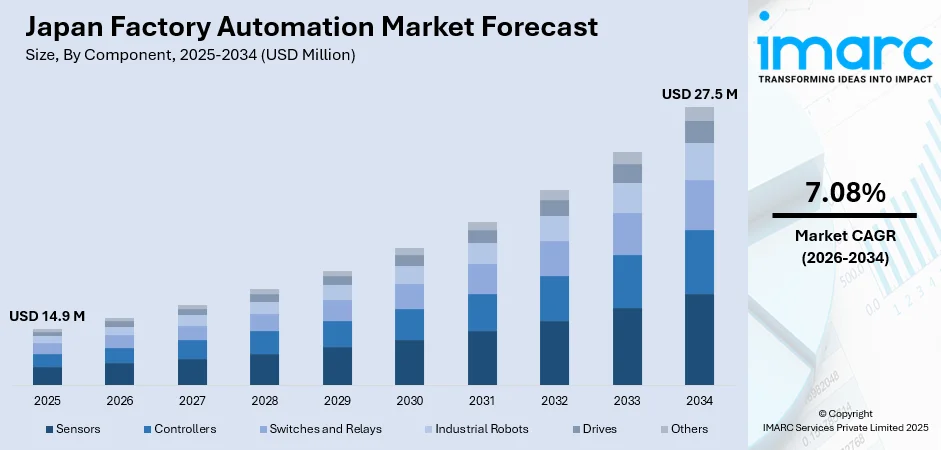

日本のファクトリーオートメーション(FA)市場は、2025年に1490万米ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに2750万米ドルへと大きく成長し、2026年から2034年にかけて年平均成長率(CAGR)7.08%を記録すると見込まれています。この堅調な成長は、主に技術革新の進展と、製造業におけるインダストリー4.0原則の導入拡大によって推進されています。

日本は世界有数の技術先進国としての地位を確立しており、生産プロセスの最適化を目指し、インダストリー4.0の実践を早期から積極的に取り入れてきました。具体的には、高度なオートメーション、ロボット工学、モノのインターネット(IoT)、そして人工知能(AI)といった最先端技術を製造現場に統合することで、生産効率の飛躍的な向上を図っています。このようなデジタル化への強い推進力は、日本の企業が生産ラインの性能を向上させ、運用コストを大幅に削減し、最終的な製品品質を高めるための洗練された自動化ソリューションを導入する主要な動機となっています。特に、自動車、エレクトロニクス、精密機械といった日本の基幹産業は、国際競争力を維持するために、これらの高度な自動化システムに深く依存しています。機械同士が相互に通信し、生産プロセスがリアルタイムで継続的に監視・最適化される「スマートファクトリー」の出現は、メーカーの運用効率と市場への対応能力(アジリティ)を劇的に向上させています。

市場を牽引するもう一つの重要な要因は、日本が直面している人件費の高騰と労働人口の高齢化という深刻な課題です。日本は急速な高齢化と労働人口の減少という人口動態の変化に直面しており、特に手作業に大きく依存する生産プロセスにおいて、熟練労働者の不足が顕著になっています。この労働力不足という構造的な問題に対処するため、日本の製造業者は、減少する労働力によって生じる生産ギャップを埋め、持続的な生産性と効率性を確保するために、自動化技術への投資を加速させています。ロボット工学、AIを搭載したシステム、自動組立ラインなどの先進的な自動化技術は、これらの課題に対する不可欠な解決策を提供しています。さらに、政府がイノベーションと自動化技術の導入を積極的に支援していることも、日本のファクトリーオートメーション市場の拡大を強力に後押ししています。

技術の進歩は市場拡大の主要な刺激であり、特に人間と安全に協働できる協働ロボット(コボット)の需要が急速に増加しています。これらの技術的進歩と自動化システムの継続的な進化は、日本のファクトリーオートメーション市場の成長をさらに促進すると期待されています。具体的な市場動向を示す事例として、2023年7月18日には、ABBがTOYOエンジニアリングと9度目となる自動化契約を締結しました。この契約に基づき、ABBは和歌山御坊バイオマス発電所向けにDCS(分散制御システム)ソリューションを供給します。この発電所は、木質ペレットや農業副産物を燃料として年間50MWの再生可能エネルギーを生成し、約11万世帯に電力を供給する予定です。ABBのSymphony® Plusシステムは、発電所の運用にリアルタイムの可視性をもたらし、生産プロセスの最適化に貢献します。このような具体的なプロジェクトは、日本のFA市場における技術導入の活発さを示しています。

日本のファクトリーオートメーション(FA)市場は、運用効率の向上、人手への依存度低減、労働力不足の緩和、長期的なコスト削減、生産性向上といった多岐にわたる利点により、急速な拡大が見込まれています。特に、人件費の高騰と労働人口の高齢化が進む日本では、FAの導入が加速し、市場の成長に大きく貢献すると予測されています。

FAシステムは、反復的で危険な肉体労働を自動化することで、人間がより付加価値の高い戦略的業務に集中することを可能にします。これにより、倉庫における荷積み・荷降ろし作業の自動化などにより、シフト中の生産性が最大25%向上する事例も報告されています。また、従業員の採用、研修、維持にかかる長期的なコスト削減にも寄与します。

IMARC Groupのレポートは、2026年から2034年までの日本のFA市場の主要トレンドと予測を、国および地域レベルで分析しています。市場は以下の主要セグメントに基づいて分類されています。

コンポーネント別では、センサー、コントローラー、スイッチおよびリレー、産業用ロボット、ドライブ、その他が含まれます。

システムタイプ別では、分散制御システム(DCS)、監視制御およびデータ収集システム(SCADA)、製造実行システム(MES)、安全計装システム(SIS)、プログラマブルロジックコントローラー(PLC)、ヒューマンマシンインターフェース(HMI)が挙げられます。

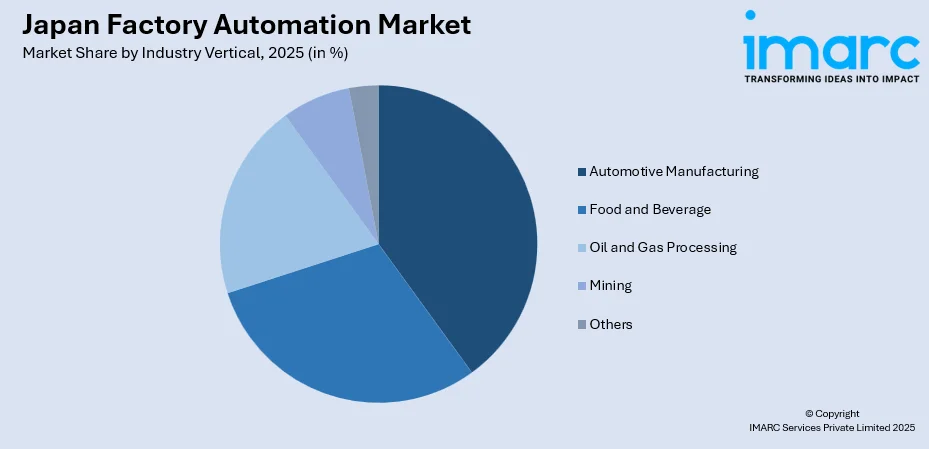

産業分野別では、自動車製造、食品・飲料、石油・ガス処理、鉱業、その他が詳細に分析されています。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場が包括的に分析されています。

競争環境に関しては、レポートは市場構造、主要企業のポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限など、詳細な分析を提供しており、主要企業のプロファイルも網羅されています。

市場の最新ニュースとして、2024年9月9日にはデンソーが次世代ファクトリーオートメーション工場の建設を発表しており、市場の活発な動きを示しています。

デンソーは、愛知県西尾市の善明工場敷地内に、電動化および先進運転支援システム(ADAS)向けの大規模統合ECU生産に特化した新工場を建設中です。この工場は2027年1月に完成予定で、24時間無人稼働、自動生産ライン、デジタルツイン技術を導入することで、生産効率の大幅な向上と持続可能性の実現を目指します。

一方、日本のファクトリーオートメーション(FA)市場に関する詳細なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの将来予測期間を網羅しています。市場規模は百万米ドル単位で評価され、過去のトレンド、市場の見通し、業界の促進要因と課題、そしてコンポーネント、システムタイプ、産業分野、地域といったセグメントごとの詳細な市場評価が特徴です。

レポートでカバーされる主要なコンポーネントには、センサー、コントローラー、スイッチとリレー、産業用ロボット、ドライブなどが含まれます。システムタイプとしては、分散制御システム(DCS)、監視制御およびデータ収集システム(SCADA)、製造実行システム(MES)、安全計装システム(SIS)、プログラマブルロジックコントローラー(PLC)、ヒューマンマシンインターフェース(HMI)が対象です。産業分野は、自動車製造、食品・飲料、石油・ガス処理、鉱業など多岐にわたり、日本の主要地域である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国が地域別分析の対象となります。

このレポートは、日本FA市場のこれまでの実績と今後のパフォーマンス、コンポーネント、システムタイプ、産業分野、地域ごとの市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、ステークホルダーが市場を理解するために不可欠な多くの疑問に答えるように設計されています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本FA市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、および市場ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報が提供されるほか、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ちます。これにより、日本FA業界内の競争レベルとその魅力度を深く分析することが可能です。また、競争環境の分析は、ステークホルダーが自身の競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するための貴重な洞察を提供します。レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式での提供も可能です。さらに、10%の無料カスタマイズと10〜12週間の販売後アナリストサポートも含まれており、購入後の継続的なサポート体制も充実しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のファクトリーオートメーション市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のファクトリーオートメーション市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のファクトリーオートメーション市場 – コンポーネント別内訳

6.1 センサー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 コントローラー

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 スイッチとリレー

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 産業用ロボット

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 ドライブ

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025年)

6.6.2 市場予測 (2026-2034年)

7 日本のファクトリーオートメーション市場 – システムタイプ別内訳

7.1 分散制御システム (DCS)

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 監視制御およびデータ収集システム (SCADA)

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 製造実行システム (MES)

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 安全計装システム (SIS)

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 プログラマブルロジックコントローラー (PLC)

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 ヒューマンマシンインターフェース (HMI)

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025年)

7.6.3 市場予測 (2026-2034年)

8 日本のファクトリーオートメーション市場 – 産業分野別内訳

8.1 自動車製造

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 食品・飲料

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 石油・ガス処理

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 鉱業

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025年)

8.5.2 市場予測 (2026-2034年)

9 日本のファクトリーオートメーション市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 コンポーネント別市場内訳

9.1.4 システムタイプ別市場内訳

9.1.5 産業分野別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 コンポーネント別市場内訳

9.2.4 システムタイプ別市場内訳

9.2.5 産業分野別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 コンポーネント別市場内訳

9.3.4 システムタイプ別市場内訳

9.3.5 産業分野別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 コンポーネント別市場内訳

9.4.4 システムタイプ別市場内訳

9.4.5 産業分野別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 コンポーネント別市場内訳

9.5.4 システムタイプ別市場内訳

9.5.5 産業分野別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 コンポーネント別市場内訳

9.6.4 システムタイプ別市場内訳

9.6.5 産業分野別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 コンポーネント別市場内訳

9.7.4 システムタイプ別市場内訳

9.7.5 産業分野別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 コンポーネント別市場内訳

9.8.4 システムタイプ別市場内訳

9.8.5 産業分野別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のファクトリーオートメーション市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストはレポートに記載されています。

12 日本のファクトリーオートメーション市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

工場自動化(Factory Automation、FA)とは、工場における生産工程を自動化する取り組み全般を指します。その目的は、生産性の向上、製品品質の安定化、作業の安全性確保、そしてコスト削減を実現することにあります。具体的には、産業用ロボット、自動機械、制御システム、情報技術などを導入し、人手に頼る作業を減らし、効率的かつ安定した生産体制を構築します。

FAにはいくつかの種類があります。まず「固定オートメーション」は、単一製品の大量生産に適しており、特定の作業に特化した機械が用いられます。自動車の組立ラインなどが典型的な例です。次に「プログラマブルオートメーション」は、機械のプログラムを変更することで、異なる製品や作業に対応できる柔軟性を持っています。CNC工作機械や多目的産業用ロボットがこれに該当し、中量生産に適しています。さらに高度な「フレキシブルオートメーション」は、多品種少量生産に対応し、段取り替え時間を最小限に抑えながら複数の製品を生産できるシステムです。フレキシブル生産システム(FMS)がその代表です。最終的に「統合オートメーション」は、これら個別の自動化システムを情報技術で連携させ、工場全体の生産活動を統合的に管理・最適化するもので、スマートファクトリーやインダストリー4.0の概念に繋がります。

FAの用途は多岐にわたります。例えば、精密な部品の「組立」作業、一貫した品質が求められる「溶接」や「塗装」作業、重量物の運搬や仕分けを行う「マテリアルハンドリング」には、産業用ロボットや無人搬送車(AGV)が活用されます。また、製品の欠陥を自動で検出する「検査・品質管理」には画像処理システムや各種センサーが、金属加工などの「加工」工程にはCNC工作機械が不可欠です。さらに、製品の「梱包」やパレタイズ作業も自動化が進んでいます。これらの自動化により、危険な作業環境から作業員を解放し、人為的ミスを削減し、24時間稼働も可能になります。

FAを支える関連技術も進化を続けています。生産現場の機械を制御する「プログラマブルロジックコントローラ(PLC)」は基盤技術です。機械の目となる「画像処理システム」や、様々な物理量を検出する「センサー」は、自動化システムの精度と信頼性を高めます。作業員が機械を操作・監視するための「ヒューマンマシンインターフェース(HMI)」も重要です。工場全体の監視・制御を行う「SCADA」、製造工程の実行管理を行う「製造実行システム(MES)」、そして企業全体の資源を計画する「企業資源計画(ERP)」といった情報システムは、FAの統合化に貢献します。近年では、工場内の機器をインターネットで繋ぐ「モノのインターネット(IoT)」、データ分析や最適化に用いられる「人工知能(AI)」、大量のデータを処理する「クラウドコンピューティング」が導入され、より高度な自動化と生産最適化が実現されています。これらの技術が融合した「サイバーフィジカルシステム(CPS)」は、現実世界と情報世界を連携させ、未来の工場を形作る核となっています。