❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

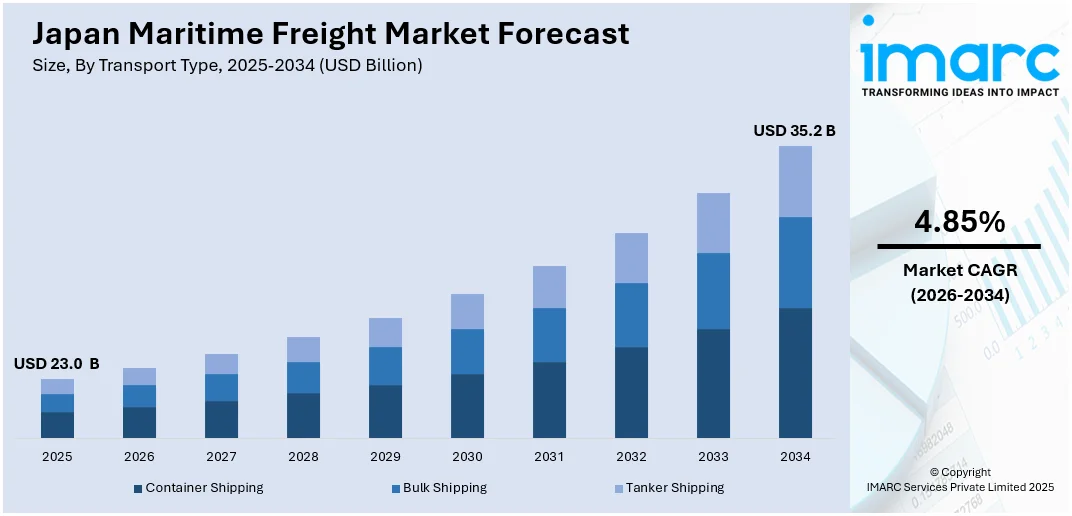

日本の海上貨物市場は、2025年に230億米ドル規模に達し、2034年には352億米ドルへの成長が見込まれており、2026年から2034年までの年平均成長率(CAGR)は4.85%と予測されています。この市場成長は、国際貿易の拡大、Eコマースの普及、そして港湾インフラの整備によって主に牽引されています。また、日本の戦略的な地理的位置、製品需要の発展、技術革新による物流の進化も、市場シェアの拡大に大きく貢献しています。

市場の主要なトレンドの一つは、海運・物流分野における技術革新です。自動化、人工知能(AI)、モノのインターネット(IoT)といった技術が、日本の海上貨物市場を大きく変革しています。これらの技術は、船舶や港湾施設に導入され、運航効率の向上、コスト削減、安全性の強化を実現しています。具体的には、インテリジェントコンテナの利用、リアルタイム監視、予測分析などが貨物の追跡と輸送方法を革新し、海運会社は航路やスケジュールを最適化できるようになっています。さらに、燃料効率の向上は、海運業界の持続可能性を高める上で重要な役割を果たしています。

日本の島国としての戦略的地位と、港湾インフラ整備への継続的な注力は、海上貨物市場に大きな影響を与えています。例えば、2025年5月には、日本郵船が日本初の完全バッテリー駆動型作業船「e-Crea」を発表しました。これは京浜ドックが建造したもので、横浜の京浜ドック子安工場でのタグボートドッキング作業に用いられ、炭素排出ゼロで運航することで海運の脱炭素化に貢献します。完全電動推進、コンパクトな設計、高度な安全対策が特徴であり、日本郵船の持続可能な海運へのコミットメントを明確に示しています。このような技術革新の採用は、より拡張性が高く費用対効果の高いソリューションを提供することで、日本の海上貨物市場のさらなる成長を促進すると期待されています。

もう一つの重要なトレンドは、港湾インフラと接続性の拡大です。政府と民間部門は、東京、横浜、大阪といった主要港のアップグレードと拡張に大規模な投資を行っており、これにより貿易の流れが円滑化され、貨物処理能力が向上しています。これらの投資は、日本を世界の海運ルート、特にアジア太平洋地域における主要な拠点とする上で不可欠です。加えて、日本が他国と締結する貿易協定や物流提携は、国際的な接続性を高め、海上貨物輸送の需要を促進しています。港湾施設の着実な発展は、日本の海上貨物市場シェアの継続的な増加に寄与し、世界貿易における競争力を強化するでしょう。

インドと日本は、オスロでの会談で海事パートナーシップを強化し、造船、グリーンポート、スマートアイランド開発に焦点を当てた。インドの港湾・海運・水路大臣と日本の国際担当副大臣は、インドの造船所への日本からの投資の可能性や、港湾のデジタル化、グリーンポート構想、アンダマン・ニコバル諸島およびラクシャドウィープ諸島におけるスマートアイランド開発での協力を議論した。両国は持続可能な技術と災害に強いインフラにおける協力拡大も約束した。

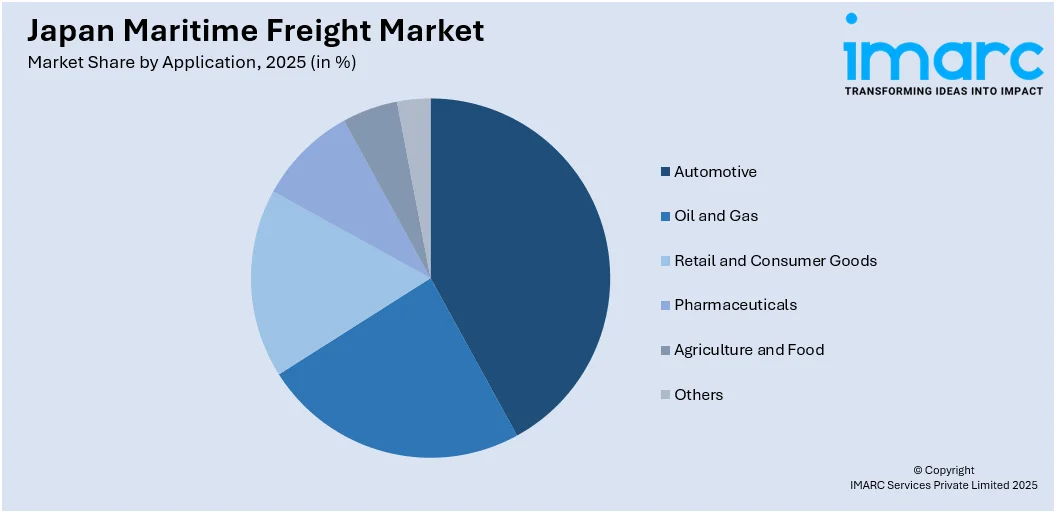

一方、IMARCグループは、日本の海上貨物市場に関する詳細な分析レポートを発表した。このレポートは、2026年から2034年までの主要トレンドと予測を提供し、輸送タイプ(コンテナ輸送、ばら積み貨物輸送、タンカー輸送)と用途(自動車、石油・ガス、小売・消費財、医薬品、農業・食品など)に基づいて市場を分類している。また、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場の包括的な分析も含まれる。競争環境については、市場構造、主要企業のポジショニング、戦略、企業評価象限、主要企業の詳細なプロファイルが網羅されている。

日本の海上貨物市場の最新ニュースとして、2025年5月には三菱重工業がLNGバンカー船「KEYS Azalea」で、LNG二元燃料エンジンからのメタン排出を70%削減する新しい触媒システムを試験した。これは、メタン排出削減と持続可能性基準達成を目指すもので、Daihatsu Infinearthとの共同開発である。また、2025年3月には、Knutsen NYK Carbon Carriers (KNCC)と日本郵船がENEOS Xploraと協力し、液化CO2輸送船の設計でDNVから基本承認(AiP)を取得した。これは、CO2回収・貯留(CCS)バリューチェーンにおける重要な進展であり、脱炭素化への貢献が期待される。

assNKは、液化CO2運搬船と浮体式液化貯蔵ユニット(FLSU)の設計開発を進めており、これらは海上輸送によるCO2運搬を目的とした革新的なプロジェクトです。この取り組みは、液化コストの削減と必要な敷地面積の縮小を実現することで、炭素回収・利用・貯蔵(CCUS)技術の効率性を大幅に向上させることを目指しています。特に、常温でのCO2輸送を可能にする設計は、CCUSのバリューチェーン全体に革命的な変化をもたらし、その普及と実用化を加速させると期待されています。

一方、日本の海上貨物輸送市場に関する包括的なレポートが提供されます。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向を分析し、さらに2026年から2034年までの長期的な市場予測を提供します。市場規模は数十億米ドル単位で評価され、その範囲は過去のトレンド、将来の市場見通し、業界を牽引する要因と直面する課題、そして輸送タイプ、用途、地域ごとの詳細な市場評価を含みます。

具体的に、輸送タイプとしては、コンテナ輸送、バルク輸送、タンカー輸送が網羅されます。用途別では、自動車産業、石油・ガス産業、小売・消費財、医薬品、農業・食品など、多岐にわたる分野が分析対象です。地域別では、日本の主要経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が詳細に調査されます。

このレポートは、日本の海上貨物輸送市場がこれまでどのように推移し、今後数年間でどのように発展するか、輸送タイプ別、用途別、地域別の市場構成、バリューチェーンの各段階、市場を動かす主要な要因と課題、市場構造、主要な市場プレイヤー、そして市場における競争の度合いといった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

IMARCが提供するこの業界レポートは、ステークホルダーに多大な利益をもたらします。2020年から2034年までの日本の海上貨物輸送市場に関する包括的な定量的分析を提供し、過去および現在の市場トレンド、詳細な市場予測、そして市場のダイナミクスを明らかにします。また、市場の推進要因、課題、機会に関する最新情報も網羅されており、戦略策定に不可欠な情報源となります。ポーターの5フォース分析は、新規参入者の影響、既存企業間の競争、サプライヤーと買い手の交渉力、そして代替品の脅威を評価する上で役立ち、ステークホルダーが日本の海上貨物輸送業界内の競争レベルとその魅力を深く理解する手助けとなります。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争上の位置付けを明確にし、市場における主要プレイヤーの現在の戦略的立ち位置についての貴重な洞察を得ることが可能です。これにより、より効果的なビジネス戦略の策定と意思決定が支援されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の海上貨物市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の海上貨物市場の状況

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の海上貨物市場 – 輸送タイプ別内訳

6.1 コンテナ輸送

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ばら積み輸送

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 タンカー輸送

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の海上貨物市場 – 用途別内訳

7.1 自動車

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 石油・ガス

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 小売・消費財

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 医薬品

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 農業・食品

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 その他

7.6.1 過去および現在の市場トレンド (2020-2025年)

7.6.2 市場予測 (2026-2034年)

8 日本の海上貨物市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 輸送タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 輸送タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 輸送タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 輸送タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 輸送タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 輸送タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 輸送タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 輸送タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の海上貨物市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の海上貨物市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

海上貨物輸送とは、船舶を利用して貨物を海上輸送する物流形態を指します。これは、大量の貨物を長距離にわたって効率的かつ経済的に運ぶことが可能であり、国際貿易の基盤として極めて重要な役割を担っております。世界中のサプライチェーンを支える不可欠な手段でございます。

海上貨物輸送にはいくつかの主要な種類がございます。最も一般的なのは、標準化されたコンテナに貨物を積載し輸送する「コンテナ船」による輸送です。家電製品、衣料品、機械部品など、多種多様な一般貨物に適しており、積み下ろしの効率性が高いのが特徴です。次に、「ばら積み船」による輸送がございます。これは、穀物、石炭、鉄鉱石などの固形ばら積み貨物や、原油、液化天然ガス(LNG)、化学薬品などの液体ばら積み貨物を、包装せずに直接船倉に積んで運ぶものです。また、自動車や建設機械などの自走可能な貨物を、そのまま船に乗り降りさせる「RORO船(ロールオン・ロールオフ船)」もございます。これら以外にも、コンテナやばら積み貨物に適さない大型・重量物などを運ぶ「在来船」も存在しますが、近年ではコンテナ化が進んでおります。

この輸送形態は、多岐にわたる用途で利用されております。具体的には、世界中の工場へ原材料を供給したり、製造された最終製品を消費地へ届ける国際貿易の根幹を成しております。また、大規模なインフラプロジェクトに必要な超大型機械や設備を輸送するプロジェクト貨物輸送、エネルギー資源である原油やLNGの安定供給にも不可欠でございます。

関連技術も日々進化しております。船舶技術では、より大型で燃費効率の高い超大型コンテナ船やLNG運搬船の開発が進み、環境負荷低減のための二元燃料機関の導入も進んでおります。港湾技術においては、自動化されたコンテナターミナルやスマートポートの導入、高性能ガントリークレーンによる迅速な荷役作業が実現されております。航海・通信技術では、GPS、AIS(自動船舶識別装置)、衛星通信、電子海図などが安全かつ効率的な運航を支えております。さらに、物流IT技術として、サプライチェーンマネジメント(SCM)システム、リアルタイムでの貨物追跡、IoTセンサーによる貨物状態監視、ブロックチェーンを活用した書類管理などが導入され、透明性と効率性が向上しております。環境技術としては、排ガス浄化装置(スクラバー)やバラスト水処理装置の搭載、さらには脱炭素化に向けたLNG、アンモニア、水素などの次世代燃料船の開発も活発に進められております。