❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

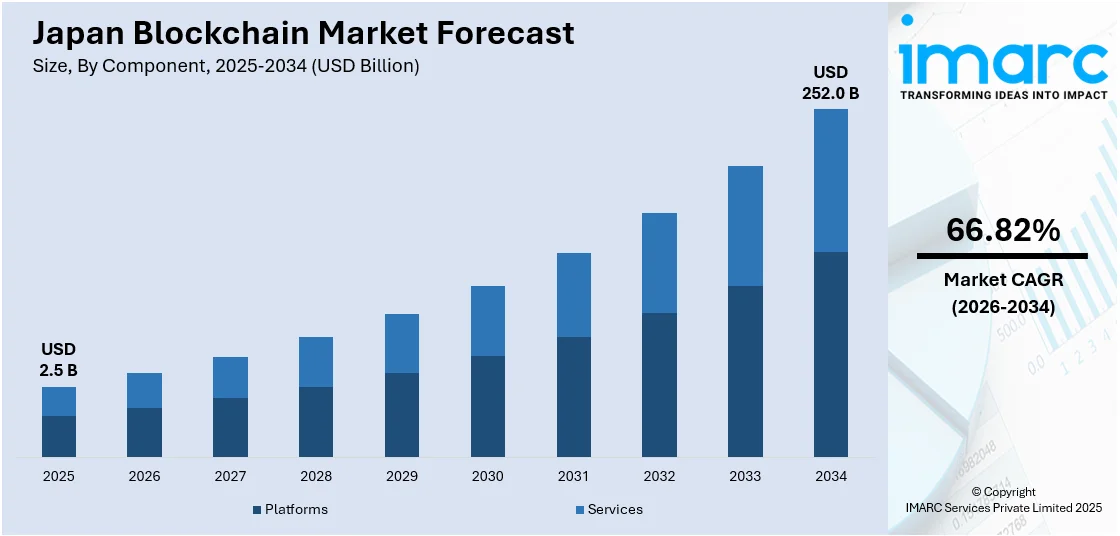

日本におけるブロックチェーン市場は、2025年に25億米ドル規模に達し、2034年には2520億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)66.82%という驚異的な伸びを示す見込みです。この市場の成長は、政府の強力な支援と規制環境、技術革新、そして企業投資と産業界全体での採用拡大によって推進されています。

特に、政府の支援と規制は市場を牽引する最も影響力のある要因の一つです。日本は、新しい技術の採用と規制において常にリーダーシップを発揮しており、ブロックチェーンも例外ではありません。日本政府はブロックチェーン技術の潜在的可能性を積極的に認識し、その開発と多様な産業への統合を促進するための取り組みに注力しています。日本の暗号資産市場は拡大を続けており、32の登録取引所、1200万の口座、そして合計5兆円の顧客預かり資産を擁しています。2025年2月時点での現物取引高は1.9兆円(131億米ドル)に達し、個人投資家の7.3%が暗号資産を保有しています。さらに、新たな規制により、発行体はステーブルコイン準備金の50%を低リスク資産で管理することが可能になり、税制改革では暗号資産の利益に対する一律20%の税率が提案されています。世界で最も早い時期に整備された暗号資産に関する日本の規制枠組みは、ブロックチェーンの成長に強固な基盤を提供しました。ブロックチェーンベースの取引の安全性と透明性を確保することで、日本は企業やスタートアップがブロックチェーンを活用してイノベーションを起こすための好ましい環境を創出しています。また、金融庁(FSA)は、金融サービスにおけるブロックチェーンの利用に関する明確なガイドラインを提供し、企業が法的基準を遵守しつつこの技術を探求することを奨励しています。このような積極的な規制アプローチは、ブロックチェーン技術への信頼を確立しただけでなく、日本をアジアにおけるブロックチェーン採用のリーダーとしての地位に押し上げ、日本全体のブロックチェーン市場の成長を促進しています。

技術革新もまた、日本のブロックチェーン市場の重要な推進力です。日本は世界で最も技術的に進んだ国の一つとして、ブロックチェーン開発者やテクノロジー企業が活発に活動するエコシステムを擁しています。多くの日本企業が、金融、物流、ヘルスケア、サプライチェーン管理といった産業でブロックチェーンアプリケーションの実験を行っています。ブロックチェーンが提供する透明性、安全性、効率的なシステムは、革新的な技術ソリューションに対する日本の需要と合致しています。さらに、デジタル円の開発やブロックチェーンベースの金融サービスへの注力は、この分野におけるイノベーションを推進しています。分散型アプリケーション(dApps)やスマートコントラクトの採用も勢いを増しており、企業は自動化の改善、詐欺の削減、デジタル取引のセキュリティ強化の方法を模索しています。

企業投資と産業界全体での採用は、日本のブロックチェーン市場拡大において極めて重要な役割を果たしています。様々な分野の大手企業が、業務の効率性、透明性、セキュリティを向上させるためのブロックチェーン技術の価値を認識し始めています。例えば、2025年3月24日には、Circle社が日本へのコミットメントを拡大すると発表しました。これらの要因が複合的に作用し、日本のブロックチェーン市場は今後も力強い成長を続けると予想されます。

日本におけるブロックチェーン市場は、USDCの導入拡大と多様な分野での技術革新により、大きな成長を遂げています。Circle社はSBIホールディングスと提携し、2025年3月26日からSBI VCトレードでUSDCの取り扱いを開始します。さらに、Binance Japan、bitbank、bitFlyerも近い将来USDCを上場する予定であり、これは日本におけるブロックチェーン技術の普及と企業間の連携を強化する重要な一歩となります。多くの日本企業が業務効率化とサービス向上を目指してブロックチェーン技術を採用することで、市場は今後も技術革新を続け、様々な産業でのブロックチェーン導入が加速すると見込まれます。

IMARC Groupのレポートは、2026年から2034年までの日本および地域レベルでの市場予測とともに、主要なトレンドを分析しています。このレポートでは、市場が以下の要素に基づいて詳細に分類されています。

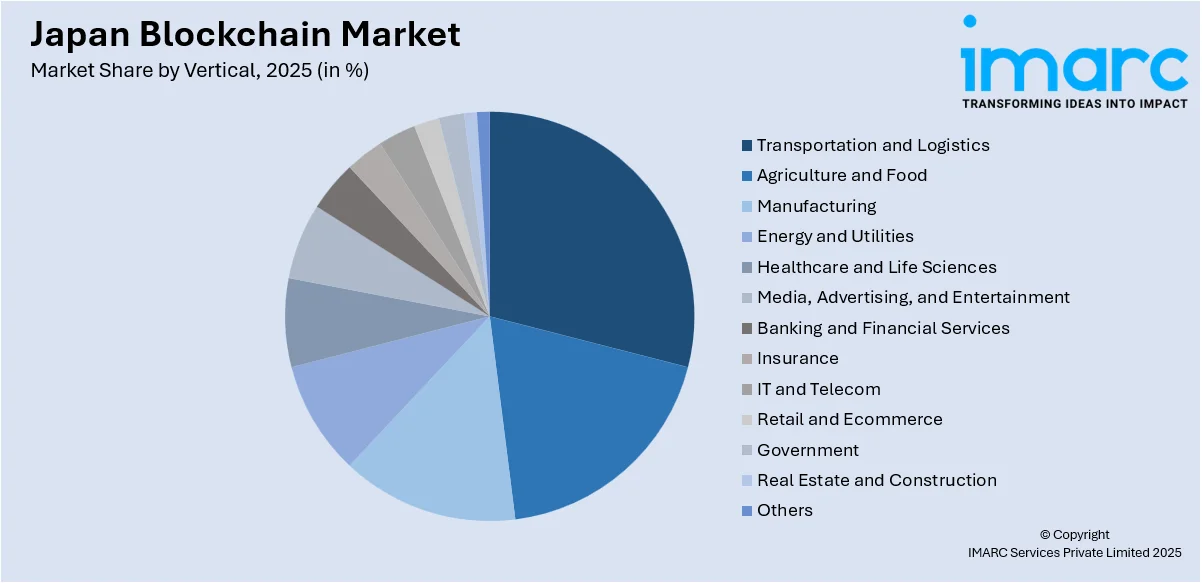

コンポーネント別では、プラットフォームおよびサービス(プロフェッショナルサービス、マネージドサービス)に分けられます。プロバイダー別では、アプリケーションプロバイダー、インフラストラクチャプロバイダー、ミドルウェアプロバイダーが含まれます。タイプ別では、パブリック、プライベート、ハイブリッド、コンソーシアムの各タイプで分析されています。展開モード別では、オンプレミス、クラウド、ハイブリッドの3つのモードに分類されます。組織規模別では、中小企業(SMEs)と大企業に焦点を当てています。垂直市場別では、運輸・物流、農業・食品、製造業、エネルギー・公益事業、ヘルスケア・ライフサイエンス、メディア・広告・エンターテイメント、銀行・金融サービス、保険、IT・通信、小売・Eコマース、政府、不動産・建設など、多岐にわたる産業分野が対象です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の主要地域市場が包括的に分析されています。

競争環境についても詳細な分析が提供されており、市場構造、主要企業のポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限などが網羅されています。また、主要企業の詳細なプロファイルも含まれています。

日本におけるブロックチェーン市場の最新ニュースとして、2025年3月11日には、日本の越境ECプラットフォームであるWAFUU.COMが暗号資産決済の統合を発表しました。これにより、世界中の顧客はBTC、ETH、USDTなど16種類の暗号資産を使用し、83のウォレットと22の取引所を通じて日本の商品を購入できるようになります。この動きは、より迅速で安全な決済を可能にすることで、グローバルな消費者のショッピング体験を向上させることを目指しており、日本の高品質な商品を国際市場に繋ぐ役割を果たすと期待されています。

2025年3月17日、日本の主要暗号資産取引所BitTradeは、ブロックチェーンベースのオープンソース決済プラットフォームUPCX(UPC)の新規上場を発表しました。3月27日からは、16種類の暗号資産をサポートするUPCXの現物取引が開始されます。この上場は、UPCXが日本の金融庁(FSA)が定める厳格なコンプライアンスおよびセキュリティ審査をクリアしたことを意味し、国内でわずか16社しか認可されていない取引所の一つであるBitTradeとの提携は、UPCXのグローバル市場での存在感を拡大する上で極めて重要です。UPCXは、迅速な決済、分散型取引所、カスタマイズ可能な決済ソリューションを通じて、安全で透明性の高い金融サービスの提供を目指しています。

一方、日本のブロックチェーン市場に関する包括的なレポートも注目を集めています。このレポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と2026年から2034年までの予測期間を対象に、市場の動向、促進要因、課題を深く掘り下げています。分析は、コンポーネント(プラットフォーム、サービス)、プロバイダータイプ(アプリケーション、インフラストラクチャ、ミドルウェア)、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(中小企業、大企業)、運輸・物流、農業・食品、製造、エネルギー・公益事業、ヘルスケア・ライフサイエンス、メディア・広告・エンターテイメント、銀行・金融サービス、保険、IT・通信、小売・Eコマース、政府、不動産・建設など多岐にわたる業種、そして関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域といった多様なセグメントにわたる歴史的および将来の市場評価を含みます。

このレポートは、日本のブロックチェーン市場がこれまでどのように推移し、今後どのように発展するか、市場のバリューチェーン、主要な推進要因と課題、市場構造、主要プレイヤー、競争の度合いなど、ステークホルダーが抱く重要な疑問に答えることを目的としています。ステークホルダーにとっての主な利点としては、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析が挙げられます。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5フォース分析を通じて新規参入者、競争、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価することで、業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境の理解を深めることで、主要プレイヤーの現在の市場ポジションを把握し、戦略策定に貢献します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のブロックチェーン市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のブロックチェーン市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のブロックチェーン市場 – コンポーネント別内訳

6.1 プラットフォーム

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 サービス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 プロフェッショナルサービス

6.2.3.2 マネージドサービス

6.2.4 市場予測 (2026-2034)

7 日本のブロックチェーン市場 – プロバイダー別内訳

7.1 アプリケーションプロバイダー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 インフラストラクチャプロバイダー

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ミドルウェアプロバイダー

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のブロックチェーン市場 – タイプ別内訳

8.1 パブリック

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 プライベート

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 ハイブリッド

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 コンソーシアム

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本のブロックチェーン市場 – 展開モード別内訳

9.1 オンプレミス

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 クラウド

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 ハイブリッド

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

10 日本のブロックチェーン市場 – 組織規模別内訳

10.1 中小企業 (SMEs)

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 大企業

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本のブロックチェーン市場 – 業種別内訳

11.1 運輸・ロジスティクス

11.1.1 概要

11.1.2 過去および現在の市場トレンド (2020-2025)

11.1.3 市場予測 (2026-2034)

11.2 農業・食品

11.2.1 概要

11.2.2 過去および現在の市場トレンド (2020-2025)

11.2.3 市場予測 (2026-2034)

11.3 製造業

11.3.1 概要

11.3.2 過去および現在の市場トレンド (2020-2025)

11.3.3 市場予測 (2026-2034)

11.4 エネルギー・公益事業

11.4.1 概要

11.4.2 過去および現在の市場トレンド (2020-2025)

11.4.3 市場予測 (2026-2034)

11.5 ヘルスケア・ライフサイエンス

11.5.1 概要

11.5.2 過去および現在の市場トレンド (2020-2025)

11.5.3 市場予測 (2026-2034)

11.6 メディア、広告、エンターテイメント

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 市場予測 (2026-2034)

11.7 銀行および金融サービス

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 市場予測 (2026-2034)

11.8 保険

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 市場予測 (2026-2034)

11.9 ITおよび通信

11.9.1 概要

11.9.2 過去および現在の市場動向 (2020-2025)

11.9.3 市場予測 (2026-2034)

11.10 小売およびEコマース

11.10.1 概要

11.10.2 過去および現在の市場動向 (2020-2025)

11.10.3 市場予測 (2026-2034)

11.11 政府

11.11.1 概要

11.11.2 過去および現在の市場動向 (2020-2025)

11.11.3 市場予測 (2026-2034)

11.12 不動産および建設

11.12.1 概要

11.12.2 過去および現在の市場動向 (2020-2025)

11.12.3 市場予測 (2026-2034)

11.13 その他

11.13.1 過去および現在の市場動向 (2020-2025)

11.13.2 市場予測 (2026-2034)

12 日本のブロックチェーン市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025)

12.1.3 コンポーネント別市場内訳

12.1.4 プロバイダー別市場内訳

12.1.5 タイプ別市場内訳

12.1.6 展開モード別市場内訳

12.1.7 組織規模別市場内訳

12.1.8 業種別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034)

12.2 関西/近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025)

12.2.3 コンポーネント別市場内訳

12.2.4 プロバイダー別市場内訳

12.2.5 タイプ別市場内訳

12.2.6 展開モード別市場内訳

12.2.7 組織規模別市場内訳

12.2.8 業種別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025)

12.3.3 コンポーネント別市場内訳

12.3.4 プロバイダー別市場内訳

12.3.5 タイプ別市場内訳

12.3.6 展開モード別市場内訳

12.3.7 組織規模別市場内訳

12.3.8 業種別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025)

12.4.3 コンポーネント別市場内訳

12.4.4 プロバイダー別市場内訳

12.4.5 タイプ別市場内訳

12.4.6 展開モード別市場内訳

12.4.7 組織規模別市場内訳

12.4.8 業種別市場内訳

12.4.9 主要企業

12.4.10 市場予測 (2026-2034)

12.5 東北地方

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025)

12.5.3 コンポーネント別市場内訳

12.5.4 プロバイダー別市場内訳

12.5.5 タイプ別市場内訳

12.5.6 展開モード別市場内訳

12.5.7 組織規模別市場内訳

12.5.8 業種別市場内訳

12.5.9 主要企業

12.5.10 市場予測 (2026-2034)

12.6 中国地方

12.6.1 概要

12.6.2 過去および現在の市場動向 (2020-2025)

12.6.3 コンポーネント別市場内訳

12.6.4 プロバイダー別市場内訳

12.6.5 タイプ別市場内訳

12.6.6 展開モード別市場内訳

12.6.7 組織規模別市場内訳

12.6.8 業種別市場内訳

12.6.9 主要企業

12.6.10 市場予測 (2026-2034)

12.7 北海道地方

12.7.1 概要

12.7.2 過去および現在の市場動向 (2020-2025)

12.7.3 コンポーネント別市場内訳

12.7.4 プロバイダー別市場内訳

12.7.5 タイプ別市場内訳

12.7.6 展開モード別市場内訳

12.7.7 組織規模別市場内訳

12.7.8 業種別市場内訳

12.7.9 主要企業

12.7.10 市場予測 (2026-2034年)

12.8 四国地方

12.8.1 概要

12.8.2 過去および現在の市場動向 (2020-2025年)

12.8.3 コンポーネント別市場内訳

12.8.4 プロバイダー別市場内訳

12.8.5 タイプ別市場内訳

12.8.6 展開モード別市場内訳

12.8.7 組織規模別市場内訳

12.8.8 業種別市場内訳

12.8.9 主要企業

12.8.10 市場予測 (2026-2034年)

13 日本のブロックチェーン市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレーヤーのポジショニング

13.4 主要な成功戦略

13.5 競争ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 提供サービス

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要ニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 提供サービス

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要ニュースとイベント

14.3 企業C

14.3.1 事業概要

14.3.2 提供サービス

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要ニュースとイベント

14.4 企業D

14.4.1 事業概要

14.4.2 提供サービス

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要ニュースとイベント

14.5 企業E

14.5.1 事業概要

14.5.2 提供サービス

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

15 日本のブロックチェーン市場 – 業界分析

15.1 推進要因、阻害要因、機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5つの力分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 供給者の交渉力

15.2.4 競争の度合い

15.2.5 新規参入の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 付録

ブロックチェーンとは、分散型台帳技術の一種でございます。取引記録などのデータを「ブロック」と呼ばれる単位でまとめ、それらを暗号技術を用いて鎖のように連結していくことで、非常に高い改ざん耐性を持つデータベースを構築する技術でございます。この台帳はネットワーク上の複数の参加者間で共有され、中央集権的な管理者を必要とせず、透明性と信頼性を確保いたします。一度記録されたデータは原則として変更が困難であり、その履歴は永続的に保存されます。

ブロックチェーンにはいくつかの種類がございます。一つ目は「パブリックブロックチェーン」で、誰でも自由にネットワークに参加し、取引を閲覧・検証できるタイプです。ビットコインやイーサリアムが代表的で、高い透明性と非中央集権性が特徴でございます。二つ目は「プライベートブロックチェーン」で、特定の組織や企業のみが参加を許可され、管理者が存在します。処理速度が速く、プライバシー保護に優れる点が利点です。三つ目は「コンソーシアムブロックチェーン」で、複数の組織が共同でネットワークを管理する形式であり、パブリックとプライベートの中間的な性質を持ちます。

この技術は多岐にわたる分野で活用されております。最もよく知られているのは、ビットコインやイーサリアムといった「仮想通貨」の基盤技術としての利用でございます。その他にも、製品の生産から消費までの履歴を追跡し、透明性を高める「サプライチェーン管理」や、個人の身元情報を安全に管理する「デジタルID」、著作権や知的財産の管理、不動産登記、さらには投票システムへの応用も研究されております。これにより、データの信頼性を向上させ、中間業者を介さない効率的な取引や情報共有が可能になります。

ブロックチェーンを支える関連技術も重要でございます。データの整合性を保証する「暗号技術」、特にハッシュ関数や公開鍵暗号がその根幹をなします。また、ネットワーク上のノード間で直接データをやり取りする「P2Pネットワーク」も不可欠です。さらに、特定の条件が満たされた際に自動的に契約を実行する「スマートコントラクト」は、イーサリアムなどで広く利用されております。そして、ネットワーク参加者間で取引の正当性を合意するための「コンセンサスアルゴリズム」も重要であり、代表的なものにPoW(Proof of Work)やPoS(Proof of Stake)がございます。これらの技術が複合的に機能することで、ブロックチェーンの安全性と信頼性が保たれております。