❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

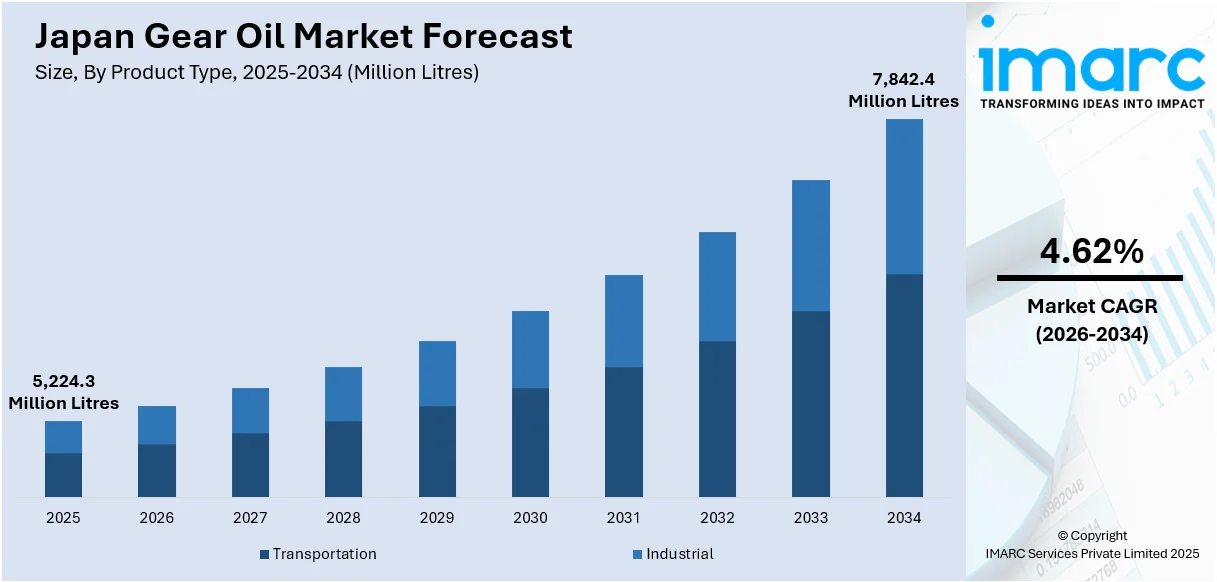

日本のギアオイル市場は、2025年に5,224.3百万リットルに達しました。IMARCグループの予測によると、2034年には7,842.4百万リットルに達し、2026年から2034年にかけて年平均成長率(CAGR)4.62%で着実に成長すると見込まれています。この市場の拡大は、主に自動車および産業機械分野における技術革新によって推進されており、特に電気自動車(EV)やハイブリッドシステムといった次世代モビリティの普及に伴い、高い効率性、耐久性、そして優れた熱安定性を持つ高性能ギアオイルへの需要が飛躍的に高まっています。

同時に、世界的な環境意識の高まりと、日本政府による厳しい環境規制、そして消費者の持続可能性への嗜好の変化が、生分解性処方を持つバイオベースの持続可能な潤滑油の採用を加速させています。さらに、産業オートメーションの進展や再生可能エネルギー分野の成長も、日本のギアオイル市場シェアを押し上げる重要な要因となっています。

市場の主要なトレンドとして、まず自動車および産業分野における高性能ギアオイルの需要増加が挙げられます。日本は自動車製造において世界をリードする存在であり、燃費効率の向上、部品の摩耗低減、そして機器の長寿命化に貢献する高性能ギアオイルの必要性が一層高まっています。具体例として、スズキの2024年の世界生産台数は330万台に達し、前年比2.3%の成長を示しました。特に国内生産は10.3%増の103万台となり、このような自動車生産の堅調な増加は、エンジン効率の向上に不可欠な高性能部品、とりわけギアオイルの需要を強く後押ししています。

EVやハイブリッドシステムへの移行は、ギアオイルの配合に大きな影響を与えており、より優れた熱安定性と、先進的な駆動系部品との高い適合性を持つ製品が不可欠となっています。また、産業オートメーションや重機分野では、極限条件下での運用効率を最大限に高めるため、合成および半合成ギアオイルの採用が進んでいます。メーカー各社は、厳しい環境規制をクリアしつつ、高い性能を維持できる環境に優しい低粘度ギアオイルの開発に注力しており、日本の変化する産業構造や自動車ニーズに対応した革新的な潤滑油ソリューションを生み出すための研究開発投資も活発化しています。

もう一つの顕著なトレンドは、バイオベースおよび持続可能なギアオイルの採用拡大です。炭素排出量削減と産業廃棄物に関する政府の厳格な規制は、メーカーに対し、植物由来のエステルや生分解性添加剤といった再生可能資源から作られるギアオイルの開発を強く促しています。日本は、2030年までに非化石燃料による発電比率を2022年の31%から59%に引き上げるという野心的な政策目標を掲げ、石炭火力発電の削減にも取り組むなど、炭素排出量の削減に積極的に取り組んでいます。このような政策的背景が、環境負荷の低い持続可能なギアオイルへの需要をさらに加速させています。

日本のギアオイル市場は、政府の強力なグリーンイニシアティブとエネルギー転換によって大きく牽引されています。日本は2050年までのカーボンニュートラル達成と、2030年までに温室効果ガスを46%削減するという野心的な目標を掲げており、これに伴いエネルギー構成も変化しています。石炭火力発電の割合は31%から19%へ、石油は4%から2%へと削減され、再生可能エネルギー、原子力、先端技術の導入が加速しています。

これらの厳しい排出基準は、高効率なギアオイルの需要を増大させています。企業は、長寿命でリサイクル可能な潤滑油の開発に注力し、廃棄による環境負荷の低減を目指しています。特に海洋および風力エネルギー分野では、国際的な環境基準に準拠するため、持続可能なギアオイルの採用が進んでいます。消費者の環境意識の高まりも購買行動に影響を与え、潤滑油ブランドはマーケティング戦略において持続可能性を重視するようになっています。今後、バイオベースのギアオイルの需要はさらに拡大し、潤滑油業界におけるイノベーションと新たなパートナーシップの機会を創出すると予想されます。

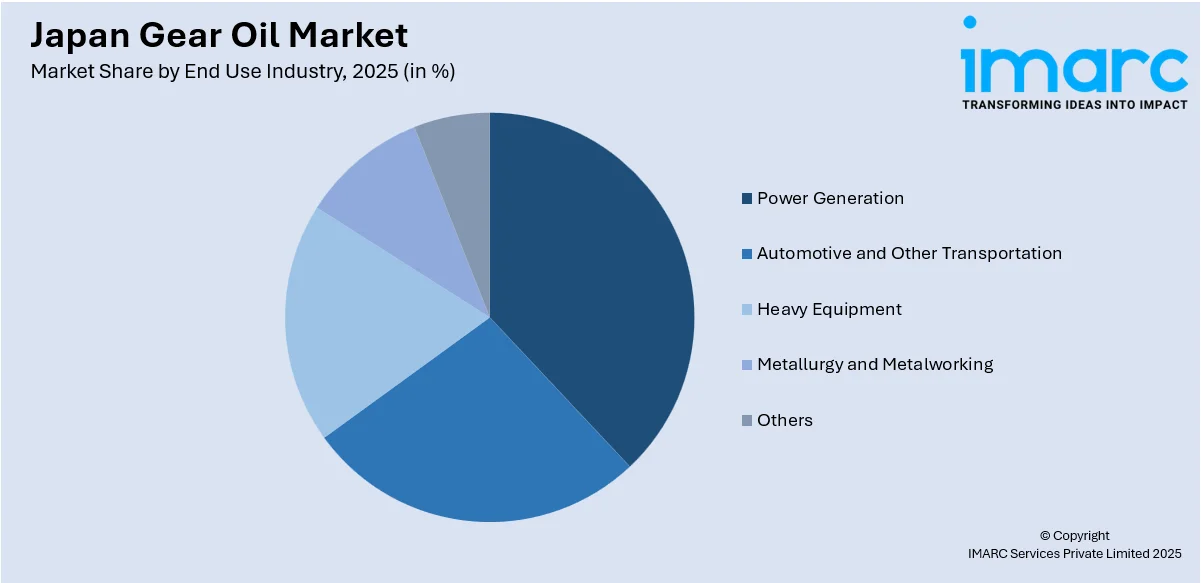

IMARC Groupのレポートは、2026年から2034年までの日本のギアオイル市場の主要トレンドと予測を、国および地域レベルで分析しています。市場は製品タイプと最終用途産業に基づいて分類されています。製品タイプ別では、輸送用(マニュアルギアボックス、オートマチックギアボックス(CVT、DCT)、アクスルオイル)と工業用に分けられます。最終用途産業別では、発電、自動車およびその他の輸送、重機、冶金および金属加工、その他が含まれます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の主要市場が詳細に分析されています。

競争環境についても包括的な分析が提供されており、市場構造、主要企業のポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限などが網羅されています。また、主要企業の詳細なプロファイルも掲載されています。

最近の市場ニュースとして、出光興産は2024年11月に、80%以上の植物由来原料を使用して開発されたエンジンオイル「IDEMITSU IFG Plantech Racing (0W-20)」を発売する予定です。この製品はAPI SPおよびバイオマスマークの承認を受けており、優れた燃費効率、耐熱性、耐摩耗性を提供し、エンジン性能を最適化します。これは、持続可能な潤滑油製品への業界全体のシフトを象徴する動きと言えます。

出光は、ギアオイル事業における強力な存在感を含む広範なグローバルネットワークを展開しています。

2024年5月31日、エネオスは日本政府から委託された国内リサイクル研究プロジェクトの一環として、廃潤滑油を原料とする再精製基油のパイロットプラントでの生産に成功しました。外部試験により、この再精製油から製造されたガソリンエンジンオイルは、新油から製造されたものと同等の高温酸化安定性試験基準(Sequence IH)を満たすことが確認されています。この画期的な開発は、CO2排出量の削減と環境に優しい生産を促進することで、日本のギアオイル産業を強力に支援し、持続可能な社会の実現に大きく貢献することが期待されます。

IMARCが発行する「日本ギアオイル市場レポート」は、2025年を分析の基準年とし、2020年から2025年の歴史的期間と2026年から2034年の予測期間にわたる市場動向、市場見通し、業界の促進要因と課題を詳細に分析する、非常に包括的な内容となっています。市場規模は百万リットル単位で評価されます。

レポートの調査範囲は広範であり、製品タイプ、エンドユーザー産業、地域別の歴史的および将来の市場評価を網羅しています。

製品タイプには、輸送用(マニュアルギアボックス、オートマチックギアボックス(CVT、DCT)、アクスルオイル)と工業用ギアオイルが詳細に分類され、網羅されています。

エンドユーザー産業は、発電、自動車およびその他の輸送、重機、冶金および金属加工、その他多岐にわたる分野をカバーしています。

対象地域は、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の主要な全地域を詳細に分析しています。

購入後には10%の無料カスタマイズと10~12週間の専門アナリストサポートが提供され、レポートはPDFおよびExcel形式でメール配信されます(特別な要求があればPPT/Word形式での提供も可能です)。

本レポートは、日本ギアオイル市場がこれまでどのように推移し、今後どのように展開するか、製品タイプ別、エンドユーザー産業別、地域別の詳細な市場内訳、バリューチェーンの各段階、市場を牽引する主要な要因と直面する課題、市場構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが事業戦略を策定する上で不可欠な重要な疑問に明確に答えるものです。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本ギアオイル市場の様々なセグメントに関する包括的な定量的分析、歴史的および現在の市場トレンド、詳細な市場予測、そして市場のダイナミクスを深く理解するための情報を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅されており、戦略的な意思決定に役立ちます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を客観的に評価する上で非常に有用であり、これによりステークホルダーは日本ギアオイル業界内の競争レベルとその魅力度を深く分析することが可能になります。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を正確に理解し、市場における主要プレーヤーの現在の位置に関する貴重な洞察を得るのに役立ち、競争優位性を確立するための基盤となります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のギアオイル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のギアオイル市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のギアオイル市場 – 製品タイプ別内訳

6.1 輸送

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 マニュアルギアボックス

6.1.3.2 オートマチックギアボックス

6.1.3.2.1 CVT

6.1.3.2.2 DCT

6.1.3.3 アクスルオイル

6.1.4 市場予測 (2026-2034)

6.2 産業用

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のギアオイル市場 – 最終用途産業別内訳

7.1 発電

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 自動車およびその他の輸送

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 重機

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 冶金および金属加工

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本のギアオイル市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 製品タイプ別市場内訳

8.1.4 最終用途産業別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 製品タイプ別市場内訳

8.2.4 最終用途産業別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 製品タイプ別市場内訳

8.3.4 最終用途産業別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 製品タイプ別市場内訳

8.4.4 最終用途産業別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 製品タイプ別市場内訳

8.5.4 最終用途産業別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 製品タイプ別市場内訳

8.6.4 最終用途産業別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 製品タイプ別市場内訳

8.7.4 最終用途産業別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 製品タイプ別市場内訳

8.8.4 最終用途産業別市場の内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のギアオイル市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本のギアオイル市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

ギアオイルは、歯車(ギア)の潤滑を主目的とした潤滑油の一種です。歯車が互いに噛み合いながら回転する際に発生する摩擦や摩耗を低減し、焼き付きを防ぐ重要な役割を担っています。具体的には、潤滑、冷却、清浄、防錆、そして衝撃荷重の緩和といった機能を提供します。特に、高荷重、高速回転、あるいは衝撃的な負荷がかかる過酷な条件下で使用されることが多く、その性能が機械の寿命や効率に直結します。ベースオイルに様々な添加剤を配合することで、これらの要求性能を満たしています。

ギアオイルの種類は多岐にわたります。自動車用では、SAE粘度分類(例:75W、80W-90、90、140など)とAPI性能分類(例:GL-4、GL-5、MT-1など)が一般的です。GL-4は主にマニュアルトランスミッションや中程度のハイポイドギアに、GL-5はディファレンシャルギアや高荷重のハイポイドギアに用いられます。ベースオイルの種類によっても、鉱物油、部分合成油、全合成油に分けられ、それぞれ耐熱性や耐久性、低温流動性などの特性が異なります。工業用ギアオイルとしては、減速機や増速機、風力発電機などに使用されるものが挙げられ、自動車用とは異なる粘度や性能基準が適用されます。

ギアオイルの主な用途は、自動車のマニュアルトランスミッション、ディファレンシャルギア(デフ)、トランスファーケースなどです。産業機械においては、各種減速機、増速機、建設機械、船舶の推進システム、ロボット、工作機械など、広範囲にわたる機械の駆動部に使用されています。特に、歯車同士が滑りながら高い面圧を受けるハイポイドギアや、大きなトルクを伝達する大型の減速機などでは、ギアオイルの選定が極めて重要となります。密閉型ギアボックスだけでなく、開放型ギアボックス用の特殊なギアオイルも存在します。

関連技術としては、まず極圧添加剤(EP添加剤)が挙げられます。これは硫黄系やリン系の化合物で、金属表面に化学反応を起こして保護膜を形成し、金属同士の直接接触による焼き付きを防止します。また、摩擦調整剤(FM剤)は摩擦係数を最適化し、シフトフィーリングの改善や燃費向上に寄与します。その他、泡立ちを抑える消泡剤、金属の腐食を防ぐ防錆剤、オイルの劣化を遅らせる酸化防止剤、スラッジの発生を抑制する清浄分散剤なども重要な添加剤です。ベースオイルの精製技術も進化しており、VHVI(Very High Viscosity Index)などの高度な精製技術により、より高性能な合成油が開発されています。さらに、ギアの材質、表面処理、歯形設計といったギア自体の技術と、それに最適なオイルを選定する技術も密接に関連しています。使用済みオイルの分析を通じて、オイルの劣化状態や機械の摩耗状況を診断する技術も、予防保全の観点から重要視されています。