❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

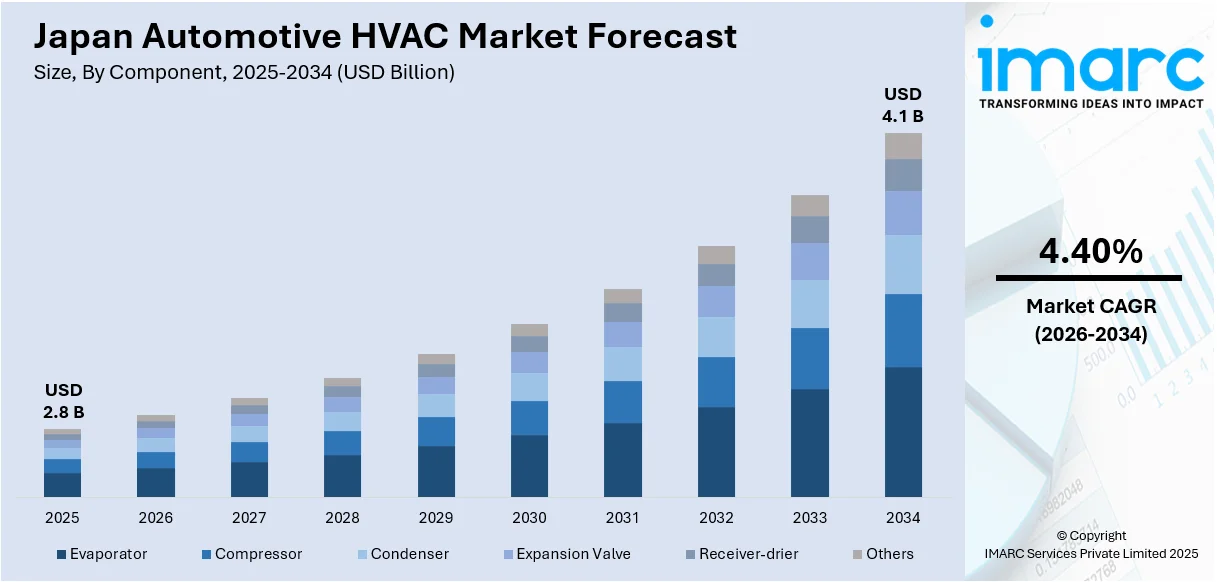

日本の自動車用HVAC市場は、2025年に28億米ドル規模に達し、2034年には4.40%の年平均成長率(CAGR)で41億米ドルに拡大すると予測されています。この市場成長は、厳格な環境規制、電気自動車(EV)の普及拡大、そしてエネルギー効率の高いシステムへの需要増加によって強力に牽引されています。スマート気候制御やIoT統合といった先進技術の導入は、乗員の快適性を大幅に向上させています。さらに、パーソナライズされた車内体験に対する消費者の期待の高まりや、自動運転車の発展も市場を拡大させる要因となっており、環境に優しく、よりコネクテッドなHVACソリューションの革新を促進しています。

市場では、より厳格な環境規制と持続可能な技術への消費者の嗜好を背景に、エネルギー効率の高いHVACシステムへの需要が顕著に高まっています。日本政府は、2030年までに排出量を50%削減するという目標を掲げ、「ニューサンシャイン計画」や「クリーンエネルギー自動車イニシアティブ」などのプログラムを通じて、改良されたHVACシステムを含むエネルギー効率の高い自動車技術を長年奨励してきました。また、日本の自動車NOx法や世界の持続可能性目標に沿って、環境に優しい自動車用HVAC技術の推進は、より持続可能なモビリティのための熱管理革新を促しています。

日本政府が2050年までのカーボンニュートラル達成を強力に推進していることも、車両におけるエコフレンドリーなHVACソリューションの採用を加速させています。自動車メーカーは、熱を発生させるのではなく効率的に伝達することでエネルギー消費を削減するヒートポンプシステムの統合を積極的に進めています。加えて、エンジン熱への依存を減らすなど、電気自動車(EV)のHVACシステムの進歩も大きな注目を集めています。EVの人気が高まるにつれて、メーカーはバッテリー寿命を延ばすために、軽量で低電力のHVACコンポーネントの開発に注力しています。自動温度制御や省エネモードを備えたスマートHVACシステムも、主要なトレンドとして浮上しており、市場の進化を象徴しています。

日本のEV市場は急速な成長を遂げており、2030年までに1,111億米ドルに達すると予測されています。バッテリーEV(BEV)は2032年に37.8%という大きな収益シェアを維持すると見込まれています。このEVの普及拡大は、航続距離の最大化と乗員の快適性向上に特化した日本の自動車用HVAC市場の成長を強力に後押ししています。2023年時点では、日本におけるEVとプラグインハイブリッド車(PHEV)の合計シェアは約3.7%ですが、ハイブリッド車(HEV)が55.1%を占めています。日本がグリーンモビリティを優先し続ける中、革新的でエネルギー効率の高い自動車用HVACソリューションへの需要は、今後数年間で大幅に増加すると予想されます。

日本の自動車HVAC(暖房、換気、空調)市場は、政府が掲げる2035年までのEV販売100%化と2030年までのCO2排出量46%削減という目標達成において極めて重要な役割を担っています。特にEV市場の変革期において、乗員の快適性と車両効率の向上にはHVAC技術の発展が不可欠です。従来の車両とは異なり、EVはエンジンからの廃熱がないため、バッテリー消費を最小限に抑えつつ効率的に車内温度を調整できるヒートポンプシステムの採用が進んでいます。

また、充電中に車内を予冷・予熱できるスマートプレコンディショニング機能が標準化されつつあり、ゾーン別空調やシート内蔵の暖房・冷房機能もエネルギー消費削減のために導入されています。さらに、高度な熱管理システムはバッテリーの最適温度を維持し、効率を一層高めています。日本がEVへの移行を加速する中、自動車メーカーは快適性と省エネルギーを両立させるHVACソリューションを優先しており、これらのシステムは消費者のEV採用と車両性能を左右する重要な要素となっています。

IMARC Groupのレポートは、2026年から2034年までの日本の自動車HVAC市場の主要トレンドを分析し、国および地域レベルでの予測を提供しています。市場は以下のセグメントに基づいて分類されています。

コンポーネント別: エバポレーター、コンプレッサー、コンデンサー、エキスパンションバルブ、レシーバードライヤー、その他。

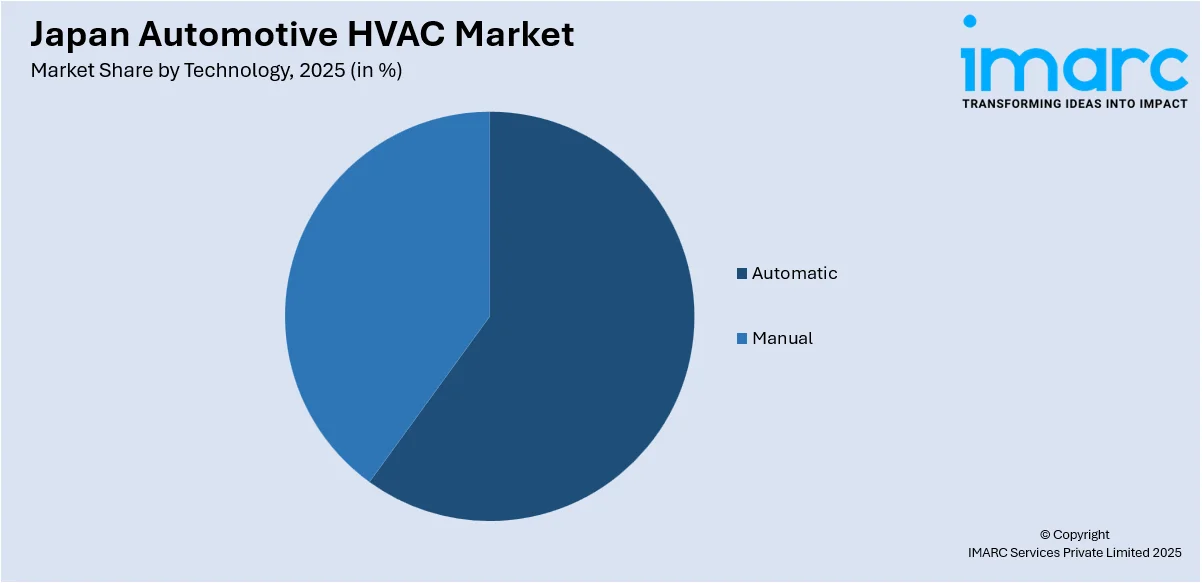

技術別: 自動、手動。

車両タイプ別: 乗用車、商用車、電気自動車。

地域別: 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方。

レポートでは、これらの各セグメントについて詳細な内訳と分析が提供されています。

競争環境についても包括的な分析が行われており、市場構造、主要プレーヤーのポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限などが含まれています。また、主要企業の詳細なプロファイルも提供されています。

最新の市場ニュースとして、2024年9月19日には三菱電機株式会社がシーメンスモビリティGmbHから、自然冷媒R290ベースのHVACシステム1,350台の大規模受注を獲得しました。これは、日本の自動車HVAC産業における持続可能性の面で画期的なマイルストーンとなります。

三菱電機は、環境に優しい冷媒R290(プロパン)を使用した鉄道車両用空調技術において、日本のリーダーシップを強化しています。同社のイタリア子会社であるMitsubishi Electric Klimat Transportation Systems S.p.A.は、2026年から2032会計年度にかけて、ミュンヘンのSバーン次世代鉄道システム向けに、客室用1,170台、運転室用180台の空調ユニットを供給します。これは、日本の企業子会社がR290ベースの鉄道用HVAC技術を提供する初の事例であり、世界の交通機関の持続可能性推進における日本の先進的な取り組みを象徴しています。

この文脈で、日本の自動車HVAC市場に関する包括的なレポートが提供されます。このレポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間を対象としています。市場規模は数十億米ドル単位で分析され、歴史的トレンドと市場見通し、業界の促進要因と課題、そしてセグメント別の歴史的および将来の市場評価が詳細に探求されます。

レポートでカバーされる主要なコンポーネントには、エバポレーター、コンプレッサー、コンデンサー、エキスパンションバルブ、レシーバードライヤーなどが含まれます。技術面では、自動および手動システムが分析対象です。車両タイプ別では、乗用車、商用車、電気自動車が網羅されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が詳細に調査されます。

このレポートは、購入後に10%の無料カスタマイズと10〜12週間のアナリストサポートを提供し、PDFおよびExcel形式で配信されます(特別リクエストによりPPT/Word形式も可能)。

レポートが回答する主要な質問には、日本の自動車HVAC市場のこれまでの実績と今後の見通し、コンポーネント、技術、車両タイプ、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場競争の程度が含まれます。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本の自動車HVAC市場に関する様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本の自動車HVAC業界内の競争レベルとその魅力度を分析する上で重要です。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の自動車用HVAC市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の自動車用HVAC市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の自動車用HVAC市場 – コンポーネント別内訳

6.1 エバポレーター

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 コンプレッサー

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 コンデンサー

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 膨張弁

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 レシーバードライヤー

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の自動車用HVAC市場 – 技術別内訳

7.1 自動

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 手動

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の自動車用HVAC市場 – 車両タイプ別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 商用車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 電気自動車

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の自動車用HVAC市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 コンポーネント別市場内訳

9.1.4 技術別市場内訳

9.1.5 車両タイプ別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 コンポーネント別市場内訳

9.2.4 技術別市場内訳

9.2.5 車両タイプ別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 コンポーネント別市場内訳

9.3.4 技術別市場内訳

9.3.5 車両タイプ別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 コンポーネント別市場内訳

9.4.4 技術別市場内訳

9.4.5 車両タイプ別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 コンポーネント別市場内訳

9.5.4 技術別市場内訳

9.5.5 車両タイプ別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 コンポーネント別市場内訳

9.6.4 テクノロジー別市場内訳

9.6.5 車種別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 コンポーネント別市場内訳

9.7.4 テクノロジー別市場内訳

9.7.5 車種別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 コンポーネント別市場内訳

9.8.4 テクノロジー別市場内訳

9.8.5 車種別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の自動車用HVAC市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の自動車用HVAC市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

自動車用HVACとは、自動車の室内環境を快適に保つためのシステムを指します。HVACはHeating(暖房)、Ventilation(換気)、Air Conditioning(空調・冷房)の頭文字を取った略称で、乗員の快適性、安全性、健康維持に不可欠な役割を果たしています。具体的には、車内の温度、湿度、空気清浄度を適切に制御し、外気導入、内気循環、除湿、送風などの機能を提供します。これにより、季節や天候に関わらず、車内を快適な空間に保つことが可能になります。

HVACシステムにはいくつかの種類があります。まず、乗員が手動で風量、温度、吹き出し口などを調整する「手動式」があります。これは構造がシンプルでコストが低いため、軽自動車や商用車などで広く採用されています。次に、設定した温度に応じてシステムが自動で風量、温度、吹き出し口、内外気切り替えなどを制御する「自動式」、いわゆるオートエアコンがあります。外気温センサー、内気温センサー、日射センサーなどの情報に基づいて最適な状態を維持するため、高い快適性を提供し、多くの乗用車に搭載されています。さらに、運転席と助手席、または後席でそれぞれ異なる温度設定が可能な「左右独立温度制御(マルチゾーンエアコン)」も普及しており、乗員ごとの快適性を向上させています。電気自動車(EV)やハイブリッド車(HV)では、冷媒の蒸発・凝縮を利用して熱を移動させる「ヒートポンプ式」が採用されることが多く、電費効率の良い暖房・冷房を実現しています。

これらのHVACシステムは多岐にわたる用途で活用されています。最も基本的な用途は、夏場の冷房や冬場の暖房による乗員の快適性向上です。また、窓の曇りを除去するデフロスターやデフォッガー機能により、視界を確保し、運転の安全性を高める役割も担っています。さらに、高性能なエアコンフィルターを介して花粉やPM2.5などの外気汚染物質を除去し、新鮮な空気を供給することで、乗員の健康維持にも貢献しています。救急車や冷凍車、バスなどの特殊車両では、特定の環境維持が求められるため、それぞれの用途に応じたHVACシステムが搭載されています。

関連技術も日々進化しています。冷媒に関しては、地球温暖化係数の低いR-1234yfへの移行が進んでおり、将来的にはCO2冷媒(R-744)の採用も検討されています。コンプレッサーは、EV/HV向けの電動コンプレッサーや、燃費向上に寄与する可変容量コンプレッサーが主流です。センサー技術も重要で、内外気温センサー、日射センサーに加え、湿度センサーや空気品質センサー(AQS)が搭載され、よりきめ細やかな制御を可能にしています。エアコンフィルターも高性能化が進み、花粉、PM2.5、脱臭機能を持つものが一般的です。制御技術では、AIや機械学習を用いた高度な予測制御や、乗員の体感温度を考慮したパーソナル空調の開発が進められています。また、EV/HVにおいては、バッテリーやモーターの冷却・加熱と連携した統合的な熱マネージメントシステムが重要視されており、排熱の有効活用も研究されています。