❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

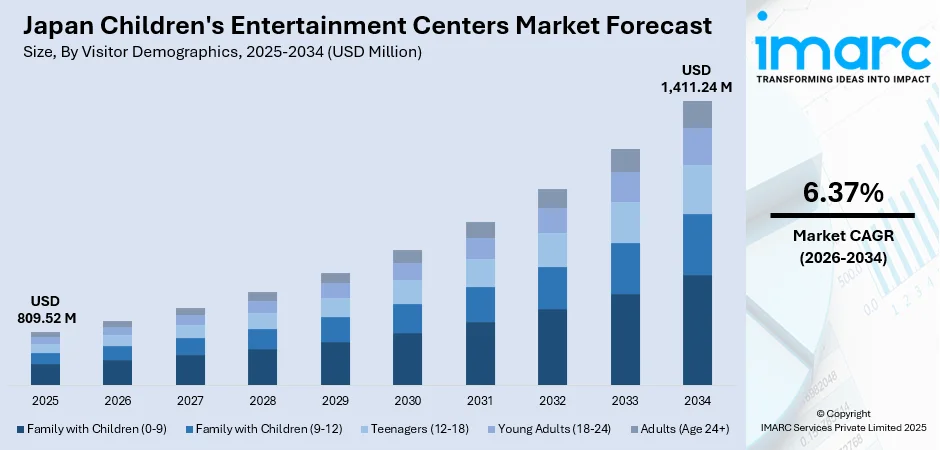

日本の子供向けエンターテイメントセンター市場は、2025年に8億952万米ドルと評価され、2034年までに14億1124万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率6.37%で拡大する見込みです。この市場拡大は、体験型家族エンターテイメントへの消費者の嗜好の高まり、エンターテイメント提供における技術統合、そして若年層の間でのアーケードベースのゲームやインタラクティブなプレイゾーンの人気増加によって推進されています。日本のゲームに対する強い文化的親和性と先進的な技術インフラが、都市部および郊外地域における子供向けエンターテイメント施設の堅調な需要を継続的に支え、市場シェアの拡大に貢献しています。

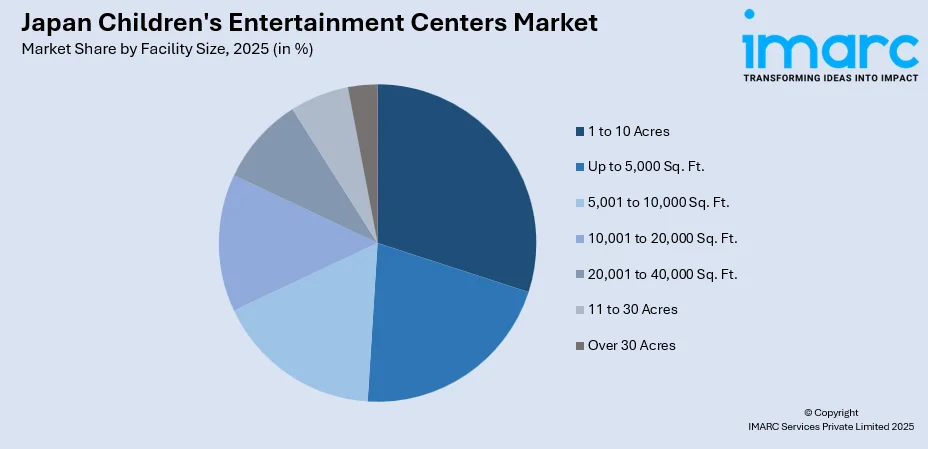

市場の主要な洞察として、2025年時点では、訪問者層別ではティーンエイジャー(12-18歳)が41.0%のシェアで市場を牽引しています。これは、競争型ゲーム、音楽・リズムゲーム、そして日本のアーケードゲームの伝統と若者文化に響く没入型デジタル体験への彼らの高い関与によるものです。施設規模別では、1~10エーカーの施設が29.4%のシェアで市場をリードしており、多様なエンターテイメントアトラクションの提供と、日本の都市・郊外の景観内での運営効率の最適なバランスがその理由です。収益源別では、入場料とチケット販売が38.1%の市場シェアで最大のセグメントを占めています。これは、日本の確立されたペイ・パー・プレイ文化、主要なエンターテイメント施設におけるプレミアム価格戦略、そして質の高い家族体験への消費者の投資意欲に支えられています。活動エリア別では、アーケードスタジオが32.3%のシェアで市場を優勢にしており、日本の深く根付いたアーケードゲーム文化、ゲーム機器における継続的な技術革新、そしてプライズゲームや競争型ゲーム形式の統合がこれを後押ししています。地域別では、関東地方が35.9%の市場シェアで最大のセグメントを構成しており、東京圏への人口集中、高い可処分所得、技術導入の進展、そして優れたエンターテイメントインフラの密度がその要因です。

主要プレイヤーは、革新的なアトラクション、テーマ体験、インタラクティブ技術の導入を通じて市場成長を推進しています。彼らはショッピングモールや都市のハブを通じて事業を拡大し、安全と品質基準に投資し、強力なブランディング、パートナーシップ、プロモーションを活用して家族を惹きつけ、リピート訪問を促しています。

日本の子供向けエンターテイメントセンター市場は、技術の進歩と体験の多様化を通じて進化を続けています。2024年のThemed Entertainment AssociationのGlobal Experience Indexによると、日本の主要テーマパーク3施設(ディズニーが2つ、ユニバーサルが1つ)は合計4350万人の来場者を集め、エンターテイメントオプションへの堅調な需要を示しています。

市場トレンドとしては、まずデジタル技術の統合がエンターテイメント体験を変革しています。VR(仮想現実)、AR(拡張現実)、AI(人工知能)を活用したゲーム体験が、子供たちがエンターテイメント施設と交流する方法を再構築しています。IMARC Groupによると、日本のARゲーム市場規模は2024年に8億3980万米ドルに達しており、この技術的洗練が従来のエンターテイメントを超えた没入型体験を求める若年層を惹きつけています。次に、エデュテイメント(教育とエンターテイメントの融合)コンセプトが家族層の間で注目を集めています。施設は学習要素をアトラクションポートフォリオに組み込むことで、子供たちに付加価値のある体験を求める親たちを惹きつけています。インタラクティブな科学展示、技術探求ゾーン、創造性重視のプレイエリアが普及しており、特に幼児や家族をターゲットにした施設で顕著です。このトレンドは、日本の早期児童発達と教育的成果への文化的重視と一致しています。さらに、競争型およびソーシャルゲーム形式の台頭も市場を牽引しています。eスポーツ現象は日本で勢いを増しており、専用のeスポーツアリーナや競争型ゲームゾーンが現代のエンターテイメント施設の標準的な特徴となっています。IMARC Groupによると、日本のeスポーツ市場規模は2024年に1億3990万米ドルと評価されており、音楽・リズムゲーム、スキルベースの競技、マルチプレイヤーゲーム体験が、共有可能なエンターテイメント体験を求めるティーンエイジャーや若年層を惹きつけています。

2026年から2034年にかけての市場見通しでは、アトラクション開発における継続的な技術革新、郊外地域へのエンターテイメント施設の拡大、そして家族志向のレジャー活動への消費者支出の増加が市場成長の基盤となります。日本の技術的リーダーシップを活用した没入型エンターテイメント形式の導入やテーマパークアトラクションの継続的な拡張など、主要な開発が市場に恩恵をもたらすでしょう。オペレーターは、飲食提供の強化、グッズ販売、プレミアム体験パッケージを通じて収益源を多様化し、訪問者一人当たりの支出を最大化することに注力すると予想されます。

日本の子供向けエンターテイメントセンター市場は、ティーンエイジャー層が主要顧客として市場を牽引しています。これは、日本に深く根差したゲーム文化と、若者の主要な社交場としてのアーケードの歴史的役割に起因します。エンターテイメントセンターは、eスポーツ施設、VRアトラクション、流行のゲームタイトルなどを導入し、ティーンエイジャーの好みに適応。多くの活動が持つ社交性は、仲間との共有体験を求めるティーンエイジャーにとって魅力的であり、訪問頻度と滞在時間の増加、ひいては一人当たりの収益向上に貢献しています。

施設規模別では、2025年には1~10エーカーの中規模から大規模施設が市場全体の29.4%を占め、主導的な地位を確立しています。これらの施設は、屋内プレイゾーン、アーケードエリア、テーマアトラクション、飲食・小売などの付帯サービスを含む包括的なエンターテイメントを効率的に提供。郊外の商業施設や複合ショッピング施設など、土地の利用可能性が高い場所に戦略的に配置され、多様な訪問者層にアピールする総合的なエンターテイメント拠点となっています。この規模の施設は、運営における規模の経済性を享受しつつ、家族での利用にも適しており、日本の郊外開発と大規模商業施設の発展が最適な立地を提供しています。

収益源別では、入場料とチケット販売が2025年に市場全体の38.1%を占め、圧倒的な優位性を示しています。これは、日本の「体験にお金を払う」エンターテイメント文化と、エンターテイメントセンターが目的地型アトラクションとしてプレミアムな位置付けにあるためです。日本の消費者は質の高いエンターテイメント体験に対して支払い意欲があり、施設側は多様な訪問者層から価値を引き出すための段階的な料金戦略を成功させています。この収益モデルは、アーケードのプレイごとの支払いという日本の伝統と、入場料ベースのアトラクション料金設定を融合させたもので、主要なエンターテイメント施設は、ダイナミックプライシング、シーズンパス、プレミアム体験パッケージなどを活用し、競争力を維持しつつ収益を最大化しています。

活動エリア別では、アーケードスタジオが2025年に市場全体の32.3%を占め、主要セグメントとなっています。家庭用ゲームやモバイルゲームの普及にもかかわらず、日本のアーケードゲームに対する独自の文化的関係が市場でのリーダーシップを維持しています。日本のアーケードは、大型リズムゲーム、プライズゲーム、対戦型ゲームなど、家庭では体験できない独自のエンターテイメントを提供し、熱心なファン層を惹きつけています。国内メーカーによる日本限定タイトルやハードウェア構成の開発といった継続的なイノベーションも、このセグメントを支えています。現代の日本のアーケードは、純粋なゲームから社交的なエンターテイメントの場へと進化し、多様なゲーム形式や、高度な編集機能を備えたプリクラ、人気アニメやゲームのキャラクターグッズを提供するプライズゲームなどを取り入れています。特にティーンエイジャーや若年層におけるアーケードゲームの社交的側面は、エンターテイメントセンターがアーケードスタジオを主要なアトラクションとして統合する上で、その継続的な関連性を保証しています。

地域別では、関東地方が2025年に市場全体の35.9%を占め、最大のセグメントとなっています。これは、関東地方の圧倒的な人口集中に起因します。日本の高い人口密度は、エンターテイメント施設にとって大規模な潜在顧客市場を生み出しています。東京が日本の首都であることは、経済活動、可処分所得、観光客の流れを集中させ、多様なエンターテイメント提供を支えています。東京ディズニーランドなどの主要アトラクションを含む優れたエンターテイメントインフラの密度も、この地域の優位性を強化しています。関東地方におけるショッピングモール、商業施設、エンターテイメント地区の集中は、子供向けエンターテイメント施設にとって最適な立地を提供し、東京都市圏の高い平均世帯収入は、家族のレジャー活動への一人当たりの支出増につながり、高収益のプレミアムエンターテイメントコンセプトを支えています。

市場の成長要因としては、技術革新が挙げられます。ゲームおよびエンターテイメント技術における日本の世界的リーダーとしての地位は、アトラクション開発における継続的なイノベーションを通じて市場拡大を促進しています。エンターテイメントセンターは、VR、AR、モーションセンシング、AI駆動型ゲームシステムなどの最先端技術を活用し、他では体験できないユニークな訪問者体験を創出しています。2025年のCESAビデオゲーム産業レポートのプレビューでは、調査対象となった日本企業の51%がこれらの技術を利用していると報告されています。

日本の子供向けエンターテイメントセンター市場は、技術革新、体験型消費の増加、観光活動の活発化を背景に成長を続けている。しかし、少子化、代替エンターテイメントとの競合、高額な不動産コストといった課題に直面している。

市場の成長要因として、まず**技術統合**が挙げられる。AIツール、スマートリストバンド、追跡システムが運営効率、安全性、パーソナライゼーションを向上させ、デジタルプラットフォームはオンライン予約やロイヤルティプログラムを支援する。保護者は楽しさと教育を兼ね備えた学習環境を評価しており、国内メーカーは日本市場向けに独自の設備開発に多額を投資している。次に、**体験型消費の増加**が市場を強く牽引している。物理的な商品よりも体験に支出する傾向が強まり、家族は学習、交流、思い出に残る外出を優先する。保護者はプレイセンターを社会的交流、身体活動、スキル開発の場と見なし、入場料やプレミアムサービスへの支出をいとわない。都市生活と多忙なスケジュールが、安全で管理されたレジャー施設への需要を高め、可処分所得の増加も質の高い施設選択を促している。体験型エンターテイメントはソーシャルメディアで共有され、感情的・社会的価値を高めている。さらに、**観光活動の急増**も市場成長を大きく後押ししている。日本政府観光局(JNTO)によると、2025年9月の訪日外国人旅行者数は326万6800人(2024年比13.7%増)と予測される。旅行中の家族は、安全で魅力的、かつ天候に左右されない屋内レクリエーションを求め、プレイセンターは便利な選択肢となっている。商業施設、空港、観光地の施設は高い集客恩恵を受け、家族向け観光は子供向けアトラクションへの需要を促進し、ホテルや旅行プランナーもエンターテイメントセンターを家族旅行パッケージに組み込む傾向にある。

一方で、市場はいくつかの**制約**に直面している。第一に、**少子化と子供人口の減少**が深刻な課題である。日本の子供人口は2024年に過去最低の1400万人に減少し、主要ターゲット層の縮小は競争を激化させ、事業者に大人や家族層への多様化を促している。第二に、**代替エンターテイメントとの競合**が激化している。ゲーム機、ストリーミングサービス、モバイルゲームなど、自宅で楽しめるエンターテイメントが普及しており、施設は家庭では再現できない体験を強調する必要がある。第三に、**不動産コストと立地制約**が市場参入と拡大の大きな障壁となっている。特に都市部の高額な不動産コストは、広大なスペースが必要なエンターテイメントセンターにとって運営経済に影響を与え、新規施設の開発を制限し、既存事業者間の統合を促している。

競争環境は、国内事業者、国際フランチャイズブランド、多角的なレジャー企業によって特徴づけられる。アトラクションの革新、立地戦略、価格設定、付帯サービスで競合しており、国内事業者は日本の消費者嗜好への深い理解とメーカーとの関係を強みとする一方、国際ブランドはグローバルなブランド認知と開発経験を活用している。アトラクション調達、技術投資、マーケティング範囲における規模の優位性を追求するため、統合が進んでいる。インタラクティブなアトラクションへの投資を通じた技術統合競争が激化しており、排他的コンテンツへのアクセスと独自の体験創出のため、事業者、ゲーム会社、人気メディアフランチャイズ間の戦略的パートナーシップが普及している。

最近の動向として、2025年3月には、東京銀座に一時預かりサービスを提供する屋内プレイセンター「ANO-NE Kids Club」が開設された。これは、訪日外国人家族を支援するため、コスモスホテルマネジメントとコスモスイニシアが共同で設立したもので、保護者が東京のショッピングや文化施設、レストランを探索する間、子供たちに安全でインタラクティブな環境を提供している。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の子供向けエンターテイメントセンター市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の子供向けエンターテイメントセンター市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の子供向けエンターテイメントセンター市場 – 来場者層別内訳

6.1 子供連れの家族 (0-9歳)

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 子供連れの家族 (9-12歳)

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 ティーンエイジャー (12-18歳)

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 若年層 (18-24歳)

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 成人 (24歳以上)

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

7 日本の子供向けエンターテイメントセンター市場 – 施設規模別内訳

7.1 5,000平方フィート以下

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 5,001~10,000平方フィート

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 10,001~20,000平方フィート

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 20,001~40,000平方フィート

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 1~10エーカー

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 11~30エーカー

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025年)

7.6.3 市場予測 (2026-2034年)

7.7 30エーカー以上

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2020-2025年)

7.7.3 市場予測 (2026-2034年)

8 日本の子供向けエンターテイメントセンター市場 – 収益源別内訳

8.1 入場料およびチケット販売

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 飲食料

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 マーチャンダイジング

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 広告

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025年)

8.5.2 市場予測 (2026-2034年)

9 日本の子供向けエンターテイメントセンター市場 – アクティビティエリア別内訳

9.1 アーケードスタジオ

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 ARおよびVRゲーミングゾーン

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 体を動かす遊び

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 市場予測 (2026-2034)

9.4 スキル/競技ゲーム

9.4.1 概要

9.4.2 市場の歴史的および現状のトレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 その他

9.5.1 市場の歴史的および現状のトレンド (2020-2025)

9.5.2 市場予測 (2026-2034)

10 日本の子供向けエンターテイメントセンター市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 市場の歴史的および現状のトレンド (2020-2025)

10.1.3 来場者層別市場内訳

10.1.4 施設規模別市場内訳

10.1.5 収益源別市場内訳

10.1.6 アクティビティエリア別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 市場の歴史的および現状のトレンド (2020-2025)

10.2.3 来場者層別市場内訳

10.2.4 施設規模別市場内訳

10.2.5 収益源別市場内訳

10.2.6 アクティビティエリア別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 市場の歴史的および現状のトレンド (2020-2025)

10.3.3 来場者層別市場内訳

10.3.4 施設規模別市場内訳

10.3.5 収益源別市場内訳

10.3.6 アクティビティエリア別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 市場の歴史的および現状のトレンド (2020-2025)

10.4.3 来場者層別市場内訳

10.4.4 施設規模別市場内訳

10.4.5 収益源別市場内訳

10.4.6 アクティビティエリア別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 市場の歴史的および現状のトレンド (2020-2025)

10.5.3 来場者層別市場内訳

10.5.4 施設規模別市場内訳

10.5.5 収益源別市場内訳

10.5.6 アクティビティエリア別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 市場の歴史的および現状のトレンド (2020-2025)

10.6.3 来場者層別市場内訳

10.6.4 施設規模別市場内訳

10.6.5 収益源別市場内訳

10.6.6 アクティビティエリア別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 市場の歴史的および現状のトレンド (2020-2025)

10.7.3 来場者層別市場内訳

10.7.4 施設規模別市場内訳

10.7.5 収益源別市場内訳

10.7.6 アクティビティエリア別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 市場の歴史的および現状のトレンド (2020-2025)

10.8.3 来場者層別市場内訳

10.8.4 施設規模別市場内訳

10.8.5 収益源別市場内訳

10.8.6 アクティビティエリア別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の子供向けエンターテイメントセンター市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な勝利戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名はここでは提供されていません。完全なリストはレポートに記載されています。

13 日本の子供向けエンターテイメントセンター市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

「子供向けエンターテイメントセンター」とは、主に乳幼児から小学生までの子供たちを対象に、安全かつ楽しく遊べる環境を提供する施設を指します。室内遊園地やキッズプレイグラウンドとも呼ばれ、天候に左右されずに体を動かしたり、創造性を育んだり、社会性を学ぶ機会を提供することを目的としています。ボールプール、滑り台、トランポリン、アスレチック遊具、ごっこ遊びコーナーなど、多様な年齢層の子供が楽しめるように設計された遊具やアクティビティが豊富に用意されています。ショッピングモール内や独立した建物として運営されることが多く、家族で楽しめるレジャースポットとして人気を集めています。

その種類は多岐にわたります。大型遊具やアスレチック、ボールプールなどを中心に、子供たちが体を思い切り動かせる「室内型プレイグラウンド」があります。次に、職業体験や科学実験、プログラミング、ブロック遊びなどを通じて、遊びながら学べる「知育・体験型施設」があります。これらは子供たちの好奇心や創造性を刺激します。また、特定のキャラクターや物語の世界観を再現した「テーマパーク型施設」も人気です。アトラクションやショーを通じて非日常的な体験を提供します。さらに、ショッピングモールや商業施設内に併設された「複合施設内プレイエリア」も多く見られ、買い物の合間などに気軽に立ち寄れる利便性が特徴です。

これらの施設は、様々な用途で利用されています。最も主要な用途は、子供たちが安全に遊び、エネルギーを発散し、運動能力を向上させるための「遊び場」としての機能です。また、子供たちが遊んでいる間に保護者が休憩したり、他の保護者と交流したりする「親の休憩・交流の場」としても機能します。知育・体験型施設では、遊びを通じて社会性、協調性、創造性などを育む「教育・学習の場」としての役割も大きいです。さらに、誕生日パーティーや季節ごとのイベントを開催するための「イベント・パーティー会場」としても活用されます。一部の施設では、保護者が一時的に子供を預けて買い物などを済ませられる「一時預かりサービス」を提供している場合もあります。地域にとっては、家族連れの集客を促し、コミュニティの活性化に貢献する重要な施設となっています。

子供向けエンターテイメントセンターの運営には、様々な関連技術が活用されています。まず、子供たちの安全を確保するための「安全管理システム」が不可欠です。監視カメラ、ICタグによる入場管理、緊急通報システムなどが導入され、遊具には抗菌素材や衝撃吸収材が用いられています。次に、体験を豊かにする「インタラクティブ技術」があります。プロジェクションマッピング、タッチスクリーンゲーム、AR(拡張現実)やVR(仮想現実)を活用したアトラクションなどが挙げられ、デジタルとアナログが融合した新しい遊びを提供します。利用者の利便性向上のため、オンラインでの「予約・決済システム」やキャッシュレス決済も普及しています。快適な室内環境維持には、高性能な「空調・換気システム」が導入され、感染症対策としても重要です。その他、利用状況を分析し運営効率化やサービス改善に役立てる「データ分析」技術、遊具の稼働状況を監視しメンテナンスを最適化する「IoT(モノのインターネット)」技術なども活用されています。