❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

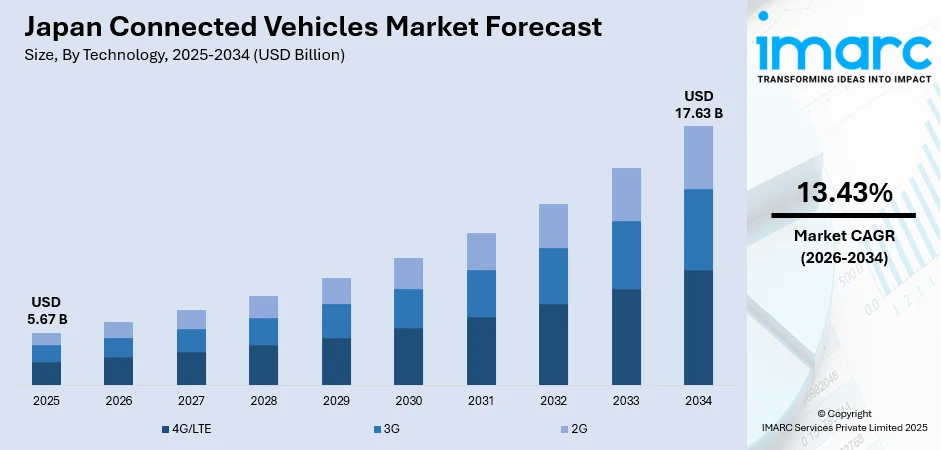

日本コネクテッドカー市場は、2025年に56.7億ドルと評価され、2034年には176.3億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率13.43%で成長する見込みです。この市場の主な牽引要因は、乗用車および商用車におけるテレマティクスシステムの統合、道路安全性の向上と交通事故死者数の削減を目指す政府の支援政策、そして主要自動車メーカーとテクノロジー企業間の連携強化です。

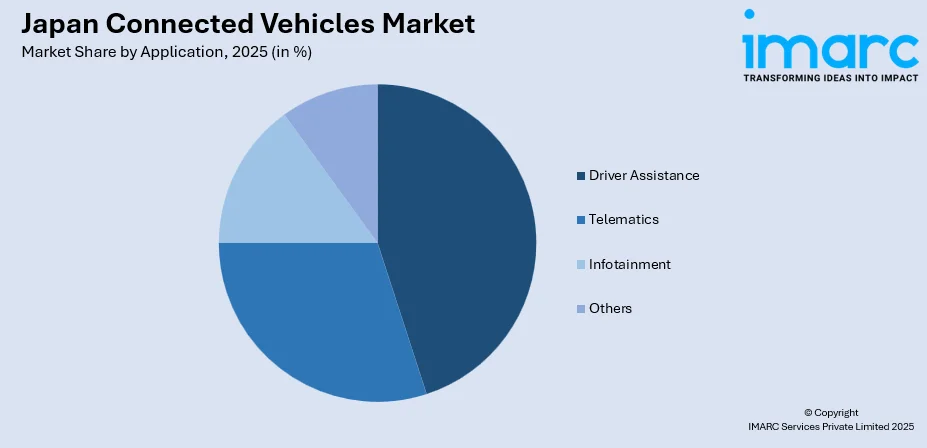

2025年の市場は、技術別では4G/LTEが広範なネットワークインフラを背景に75.7%の収益シェアで支配的でした。アプリケーション別では、規制基準による高度な安全機能の義務化により、ドライバーアシスタンスセグメントが43.9%を占めました。接続性別では、自動車メーカーによる車両への直接統合が進む組み込み型接続が54.3%の最大シェアを獲得。車両接続性別では、政府の協調型高度道路交通システム推進に支えられ、V2V(車車間通信)セグメントが45.8%を占めました。車両別では、コネクテッド機能への高い消費者需要を反映し、乗用車セグメントが85%と圧倒的なシェアを保持。地域別では、自動車メーカーや技術企業が集中する関東地域が33.7%で最大のセグメントでした。

日本市場は、高齢化社会やドライバー不足といった課題に対応するスマートモビリティソリューションを重視しており、堅調な成長を続けています。テレマティクスシステムは、リアルタイム追跡、予測メンテナンス、ドライバー安全性の向上に不可欠な基盤となっています。実際、2025年第1四半期のコネクテッドカー販売台数は前年比34%増加し、これは車載デジタル機能への需要増と、自動車メーカーが接続機能を標準装備化していることによるものです。

主要トレンドとしては、高度なテレマティクスシステムの統合が挙げられます。自動車メーカーは、緊急サポート、ナビゲーション、遠隔制御、予防的メンテナンスアラートなどの独自サービスを開発しており、グローバルなコネクテッドカーサービス専門企業であるWireless Carも2024年後半に日本支社を開設し、クラウドベースのサービス展開を加速しています。次に、V2X(Vehicle-to-Everything)通信インフラの拡大が進展しています。都市部ではスマート交通管理システムが展開され、京セラや豊田通商などが参加するSMICIPコンソーシアムがV2X無線機器を活用した「スマートモビリティインフラ」の開発を進めています。さらに、AIの採用によりユーザーエクスペリエンスと運転安全性が向上しています。2024年3月にはSoundHound AIの生成AI音声アシスタント「Chat AI Automotive」が日本のDS Automobiles車に採用され、国内初の車載生成AIアシスタントとなりました。AIは音声認識によるハンズフリー操作や、予測分析による交通状況予測、ルート最適化、パーソナライズされた推奨事項提供に活用されています。

今後の見通しとして、国内自動車メーカーによる高度な接続機能の展開加速と、主要メーカーによる5Gネットワークの段階的導入により、市場は大きく変革するでしょう。車載デジタル機能への消費者需要の高まりと、自動車メーカーによるセルラー接続のコアバリュー化への継続的な投資が、力強い成長を支えると予想されます。

日本のコネクテッドカー市場は、技術革新、安全規制、消費者需要に牽引され、急速な成長を遂げています。

基盤技術として、4G LTEが重要な役割を果たしています。2023年には楽天モバイルが4G人口カバー率98.4%を達成するなど、その広範なネットワークと信頼性により、自動車メーカーはテレマティクス、リアルタイムナビゲーション、インフォテインメント、OTAソフトウェア更新、遠隔診断、緊急通信サービスに4Gを標準採用しています。既存インフラの活用はコスト効率も高く、エントリーモデルからプレミアムモデルまで幅広い車種への導入を可能にしています。

アプリケーション分野では、ドライバーアシスタンスが2025年に市場全体の43.9%を占め、主導的な地位を確立しています。これは、車両安全に関する規制強化と交通事故削減への国の取り組みを強く反映したものです。先進運転支援システム(ADAS)は、アダプティブクルーズコントロール、前方衝突警告、自動緊急ブレーキ、車線逸脱警告システムなどを実現し、車両センサーとクラウドサービスからのリアルタイムデータを活用します。日産は2025年に英国のWayveと共同で、カメラ、レーダー、LiDARを用いた都市環境向けレベル2運転支援システムの公道テストを開始し、2027年までの市場投入を目指しています。政府の交通安全プログラムや保険会社の割引制度も、ADASの標準装備化と普及を後押ししています。

接続性においては、組み込み型(Embedded)接続が2025年に54.3%のシェアで優位に立っています。自動車メーカーが製造段階で専用通信モジュールを車両アーキテクチャに直接統合することで、購入時からシームレスな接続が保証され、外部デバイスのペアリングや別途契約が不要です。これにより、メーカーのクラウドプラットフォームと直接通信し、テレマティクスサービス、ソフトウェア更新、緊急支援を提供します。ソフトウェア定義型車両への移行は、機能更新やパーソナライゼーションに常時ネットワークアクセスが必要なため、組み込み型接続の重要性をさらに高めています。自動車メーカーは、顧客との直接的な関係維持と、車両ライフサイクルを通じたコネクテッドサービスによる継続的な収益源として、組み込み型ソリューションを重視しています。

車両間通信(V2V)は2025年に45.8%のシェアを占め、市場を牽引しています。この技術は、携帯電話ネットワークに依存せず、近くの車両間で位置、速度、方向、潜在的危険などの重要な情報を直接交換することを可能にします。これにより、車両は車載センサーの範囲外の状況(交差点での接近車両やカーブの先の危険など)を検知し、対応できます。2024年には、日本の産業界コンソーシアムによってスマートモビリティインフラ技術研究パートナーシップ(SMICIP)が設立され、V2Xベースのインフラ連携推進に大きく貢献しています。政府主導の協調型高度道路交通システム(C-ITS)プログラムも、国内自動車メーカー間でのV2Vプロトコルの標準化を加速させています。V2Vは、複数の車両間での協調的な操縦を可能にし、複雑な交通環境における自動運転システムの全体的な信頼性を向上させるため、将来の自律走行モビリティサービスの基盤と見なされています。

車種別では、乗用車が2025年に市場全体の85%を占め、圧倒的な優位性を示しています。これは、個人所有車の膨大な台数と、日常の交通におけるコネクテッド機能への高い消費者期待を反映しています。自動車メーカーは、コンパクトモデルから高級セダンまで、全ラインナップでコネクティビティを標準装備化することでこれに応えています。コネクテッドサービスプラットフォームは、リアルタイムの緊急サポート、常に更新されるナビゲーション、遠隔車両制御、予防的メンテナンスアラートなどの機能を提供し、コネクテッド機能の価格帯を超えた普及は、プレミアム車両だけでなく、大衆市場への浸透を拡大させています。消費者はコネクテッド機能をオプションではなく必須と見なすようになり、自動車メーカーはこれらを主要な差別化要因として組み込んでいます。

地域別では、関東地域が2025年に市場全体の33.7%を占め、明確な優位性を示しています。このリーダーシップは、主要な自動車メーカー、エレクトロニクス企業、テクノロジー企業が集中し、コネクテッドカーシステムのイノベーションを推進していることに起因します。東京首都圏はスマートモビリティイニシアチブの主要なテスト拠点となっており、交差点でのV2I通信や高度交通管理システムのパイロットプログラムが展開されています。実際、2025年初頭にはTIER IVが東京でロボタクシーサービスのパイロットテストを完了し、実際の都市交通条件下での次世代モビリティソリューションへの地域の準備状況を示しました。この地域の高密度な都市環境は、コネクテッド技術の安全性と効率性の利点を実証するのに理想的な条件を生み出しています。

日本コネクテッドカー市場の成長を加速させる主要な要因は、先進的なテレマティクスインフラの統合の加速であり、これらのプラットフォームがリアルタイムの車両追跡を可能にし、市場拡大の主要な触媒となっています。

コネクテッドカーは、予測保全、利用ベース保険、効率的なフリート管理を通じて、個人消費者と商用フリート事業者双方に大きな価値を提供しています。車両ヘルスデータの分析による事前警告や、安全運転を奨励する保険商品は、消費者の導入を促進。通信インフラと自動車工学の融合により、自動車メーカーは車両のライフサイクル全体で常に接続された体験を提供できるようになりました。

政府の規制枠組みと安全イニシアチブは、コネクテッドカー技術の普及に重要な推進力となっています。国の交通安全ビジョンは、交通死亡事故と負傷者の削減目標を掲げ、新車への先進安全技術の導入を義務付けています。2025年には国土交通省が三菱重工と提携し、新東名高速道路に「合流支援情報システム」を展開。これは自動運転トラックの全国規模の試験を支援し、インフラレベルのシステムがコネクテッドおよび自動運転ソリューションをいかに実現するかを示しました。車両安全評価プログラムもコネクテッド機能を含む安全性能に基づいて車両を評価し、自動車メーカーにこれらの技術の統合を促しています。自動運転システムの法的枠組みも整備され、メーカーの開発に明確性をもたらしました。さらに、政府主導のデモンストレーションプロジェクトが、人口変動によるドライバー不足に対処するため、様々な地域で自動運転モビリティサービスを試験し、コネクテッド技術の実用的な応用例を示しています。

自動車メーカー、ソフトウェアプロバイダー、通信事業者、テクノロジースタートアップ間の戦略的提携は、イノベーションサイクルを加速し、コネクテッドカーの機能を拡大しています。これらの協業により、個々の企業では開発が困難なインフォテインメント、データ分析、サイバーセキュリティ、自動運転機能などのプラットフォームの共同開発が可能に。2024年10月にはトヨタ自動車と日本電信電話(NTT)が「モビリティAIプラットフォーム」の共同開発に合意し、AI、通信、クラウドコンピューティングインフラを統合して、長期的な目標である「交通事故ゼロ」社会の実現を目指しています。合弁事業や研究提携は、第5世代通信、クラウドベースの車両管理、OTA(Over-The-Air)アップデート機能などの最先端技術へのアクセスを容易にします。また、開発コストの分担と新機能の市場投入時間の短縮にも貢献し、自動車メーカーが進化する消費者の期待に迅速に対応することを可能にしています。

一方で、日本のコネクテッドカー市場はいくつかの課題に直面しています。地方や山間部への高度なネットワークカバレッジ拡大には多大なインフラ投資が必要で、市場成長を制約しています。都市部が包括的な接続性を享受する一方で、遠隔地では信頼性の高いコネクテッドカーサービスに必要なネットワーク密度が不足しており、地理的要因や人口分布がインフラ展開を経済的に困難にし、都市圏外で運用される車両のコネクテッド機能の有用性を制限するカバレッジギャップを生み出しています。

車両の接続性向上は、サイバーセキュリティの脆弱性を導入し、車両運用と個人データの両方にリスクをもたらします。悪意のある攻撃やデータ侵害からコネクテッドカーを保護するには、セキュリティプロトコルと暗号化技術への継続的な投資が不可欠です。消費者は、コネクテッドシステムによって収集される運転行動データや個人情報の収集、保存、潜在的な誤用について懸念を表明しており、これらのセキュリティとプライバシーに関する考慮事項が、一部の消費者のコネクテッド機能の完全な採用をためらわせています。

国内のコネクテッドカーシステムをグローバル展開のための国際標準と整合させることは、継続的な技術的および規制上の課題を提示しています。複数の通信プロトコルと競合する技術標準の共存は、異なる自動車メーカーとインフラプロバイダー間の相互運用性の問題を引き起こしています。統一された標準に関する合意を達成するには、自動車メーカー、通信会社、規制当局間の広範な調整が必要であり、エコシステム全体の統合のペースを遅らせ、ネットワーク効果を制限しています。

日本のコネクテッドカー市場は、国内自動車メーカー、国際的なテクノロジープロバイダー、通信会社からなる多様な競争環境を特徴としています。主要自動車メーカーは独自のコネクテッドプラットフォームを開発しつつ、ソフトウェア開発者や通信事業者との戦略的提携を通じて能力を強化しています。競争は、提供されるコネクテッドサービスの深さと質、より広範なモビリティエコシステムとの統合、そしてシームレスなOTAアップデートと新機能展開の能力に集中しています。ティア1自動車サプライヤーも接続ハードウェアおよびソフトウェアソリューションを含むポートフォリオを拡大し、バリューチェーン全体で競争を激化させています。

最近の動向として、2025年6月にはDIMOが博報堂KEY3との合弁会社「DIMO Japan」を設立しました。このイニシアチブは、日本の自動車メーカー向けに、リアルタイム診断、利用ベース保険、位置情報サービスのための堅牢なデータインフラを提供し、自動車メーカーやサードパーティ開発者の参入障壁を低減することを目指しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のコネクテッドカー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のコネクテッドカー市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のコネクテッドカー市場 – テクノロジー別内訳

6.1 4G/LTE

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 3G

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 2G

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本のコネクテッドカー市場 – アプリケーション別内訳

7.1 運転支援

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 テレマティクス

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 インフォテインメント

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025年)

7.4.2 市場予測 (2026-2034年)

8 日本のコネクテッドカー市場 – コネクティビティ別内訳

8.1 統合型

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 組み込み型

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 テザリング型

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本のコネクテッドカー市場 – 車両接続性別内訳

9.1 車車間通信 (V2V)

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 路車間通信 (V2I)

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 歩車間通信 (V2P)

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

10 日本のコネクテッドカー市場 – 車種別内訳

10.1 乗用車

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 商用車

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

11 日本のコネクテッドカー市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 テクノロジー別市場内訳

11.1.4 アプリケーション別市場内訳

11.1.5 コネクティビティ別市場内訳

11.1.6 車両接続性別市場内訳

11.1.7 車種別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 技術別市場内訳

11.2.4 用途別市場内訳

11.2.5 接続性別市場内訳

11.2.6 車両接続性別市場内訳

11.2.7 車両別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 技術別市場内訳

11.3.4 用途別市場内訳

11.3.5 接続性別市場内訳

11.3.6 車両接続性別市場内訳

11.3.7 車両別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 技術別市場内訳

11.4.4 用途別市場内訳

11.4.5 接続性別市場内訳

11.4.6 車両接続性別市場内訳

11.4.7 車両別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 技術別市場内訳

11.5.4 用途別市場内訳

11.5.5 接続性別市場内訳

11.5.6 車両接続性別市場内訳

11.5.7 車両別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 技術別市場内訳

11.6.4 用途別市場内訳

11.6.5 接続性別市場内訳

11.6.6 車両接続性別市場内訳

11.6.7 車両別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 技術別市場内訳

11.7.4 用途別市場内訳

11.7.5 接続性別市場内訳

11.7.6 車両接続性別市場内訳

11.7.7 車両別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 技術別市場内訳

11.8.4 用途別市場内訳

11.8.5 接続性別市場内訳

11.8.6 車両接続性別市場内訳

11.8.7 車両別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のコネクテッドカー市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロフィール

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要なニュースとイベント

これはサンプル目次であるため、企業名はここでは提供されていません。完全なリストは最終報告書で提供されます。

14 日本のコネクテッドカー市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

コネクテッドカーとは、車両がインターネットや無線通信技術を介して外部システムと常時接続し、リアルタイムで様々な情報を送受信する自動車のことです。これにより、運転の安全性、交通の利便性、移動の効率性を飛躍的に向上させることを目指します。他の車両、交通インフラ、クラウドサービス、歩行者など、多岐にわたる対象との双方向の連携がその中核をなしています。

コネクテッドカーの通信にはいくつかの種類があります。V2V(Vehicle-to-Vehicle)は車両同士が直接通信し、例えば見通しの悪い交差点での衝突警告や、前方の急ブレーキ情報の共有による玉突き事故の防止、さらには渋滞情報のリアルタイム共有による緩和に貢献します。V2I(Vehicle-to-Infrastructure)は車両と信号機や道路設備などのインフラが通信し、信号待ち時間の最適化、工事区間の事前通知、路面状況の危険情報共有など、交通状況の最適化や安全確保を行います。V2N(Vehicle-to-Network/Cloud)は車両がネットワークやクラウドサービスと接続し、リアルタイムの交通情報、高精度な地図データ、エンターテイメントコンテンツ、さらにはOTA(Over-The-Air)によるソフトウェアアップデートなどを提供します。V2P(Vehicle-to-Pedestrian)は車両と歩行者のスマートフォンやウェアラブルデバイスが通信し、横断歩道での歩行者接近警告など、歩行者の安全確保に役立ちます。これらを総称してV2X(Vehicle-to-Everything)と呼び、包括的な連携を実現します。

コネクテッドカーの用途は非常に多岐にわたります。安全性向上では、V2V通信による死角からの車両接近警告、緊急車両の接近通知、自動緊急ブレーキシステムとの連携による衝突回避支援などがあります。交通効率の面では、リアルタイムの交通情報に基づく最適なルート案内、空いている駐車場を検索・予約できるスマートパーキング、将来的な渋滞予測による迂回ルートの提案などが挙げられます。利便性やエンターテイメントでは、車両の遠隔診断や故障予知、AIを活用したコンシェルジュサービス、車内Wi-Fiによるインターネット接続、高音質なストリーミングメディアの提供、そしてOTAによる最新機能の追加や不具合修正が可能です。自動運転の支援としても、周辺車両やインフラからの情報共有により、より安全でスムーズな車線変更や合流、隊列走行などを実現します。また、エコドライブ支援による燃費向上や、車両盗難時の追跡なども重要な応用例です。

コネクテッドカーを支える関連技術も日進月歩で進化を続けています。通信技術としては、高速大容量・低遅延が特徴の次世代移動通信システム5G、自動車向けに最適化されたLTE-V2X、そしてDSRC(Dedicated Short Range Communications)やWi-Fiなどが、車両と外部との安定した接続を可能にします。正確な位置情報を得るためには、GPSや日本の準天頂衛星システム「みちびき」などのGNSS(Global Navigation Satellite System)と、センチメートル級の精度を持つ高精度地図が不可欠です。車両に搭載されるレーダー、LiDAR、カメラなどのセンサーは、周囲の状況を詳細に把握し、通信データと統合することで、より高度な判断を可能にします。収集された膨大なデータをリアルタイムで処理し、新たな価値を生み出すためには、クラウドコンピューティング、ビッグデータ解析、AI(人工知能)や機械学習が不可欠であり、交通予測や運転支援に活用されます。また、外部との接続が増えることでサイバーセキュリティの重要性も極めて高まっており、データの保護やシステムの不正アクセスからの安全確保がコネクテッドカーの普及には不可欠です。さらに、車両に近い場所でデータを処理するエッジコンピューティングも、リアルタイム性を向上させる技術として注目されています。