❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

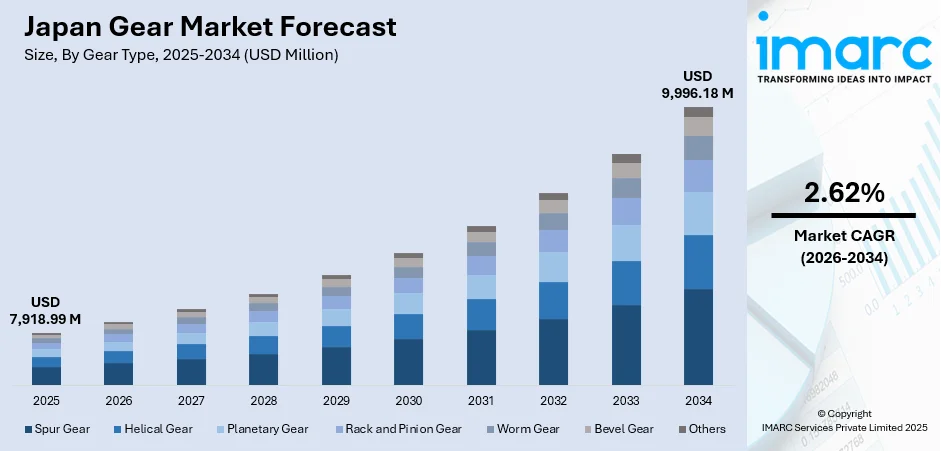

日本のギア市場は、2025年に79億1899万米ドル、2034年には99億9618万米ドルに達すると予測され、2026年から2034年にかけて年平均成長率2.62%で成長する見込みです。市場は、製造自動化の進展、EV・HV普及による精密伝動部品の需要増、再生可能エネルギーインフラ拡大による耐久性ギアシステムの必要性によって牽引されています。日本の強固な産業基盤と技術革新への注力は、自動車、ロボット工学、発電分野で高性能ギア需要を促進し、市場シェアに貢献しています。

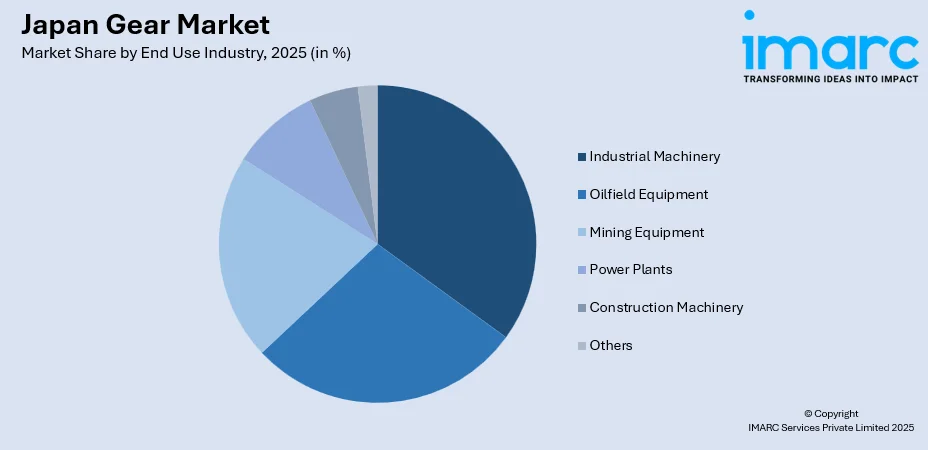

2025年、ギアタイプ別ではスパーギアが32%のシェアで市場をリード。多様な産業用途への適用性、費用対効果、効率的な動力伝達性能が要因です。エンドユース産業別では、産業機械が35%のシェアで牽引。日本の堅牢な製造エコシステム、精密機器需要、工場運営の近代化が背景にあります。地域別では、関東地方が31%のシェアで支配的。東京圏の製造施設集中、自動車生産クラスター、主要産業機器メーカーの存在が要因です。

日本のギア市場は、技術的に進んだ国内メーカーと精密工学企業が競合する確立された環境で、イノベーション、品質向上、用途特化型製品の拡大に注力しています。日本が先進製造業と産業自動化技術をリードすることが市場の主要な推進力です。スマートファクトリーやインダストリー4.0への移行は、ロボット操作や自動生産ラインを支える高精度ギアシステムの需要を大幅に増加させています。例えば、2024年2月、日本電産マシンツールはEV・ロボット向け内歯車の高精度量産研磨方法を世界で初めて開発し、耐久性、伝達効率、NVH性能を向上させました。EV・HVへの移行加速は、軽量化と摩擦低減を図りつつ動力伝達効率を最適化するギアソリューションを、再生可能エネルギー開発は厳しい運転条件に耐える特殊ギアの需要を刺激しています。

市場トレンドとして、スマート製造技術の統合が進んでいます。リアルタイム監視、自動品質管理、予知保全機能を備えた生産手法が導入され、AI・機械学習の活用でギア設計・生産技術が改善されています。例えば、2025年1月、ARUM社はAIソフトウェア「ARUMCODE」で加工プログラム作成時間を16時間から15分に短縮し、約150社が採用しています。

次に、軽量素材の革新が進展。日本のギアメーカーは、優れた強度対重量比を持つ先進素材の研究開発を強化しています。EV、航空宇宙、精密ロボット分野では軽量化がエネルギー効率と性能向上に直結し、早稲田大学による89%軽量な超高分子量ポリエチレンギア開発のように、革新的な合金、複合材料、熱処理プロセスが探求されています。

さらに、ロボット工学における精密ギア用途の拡大も顕著です。日本のロボット・自動化分野のリーダーシップは、精密ギアメーカーに機会を創出。産業用、協働、サービスロボットの導入拡大は、高精度、最小バックラッシュ、信頼性の高いギアシステムを要求します。例えば、2025年12月、Laifual Driveはロボット、航空宇宙、医療向けにゼロバックラッシュ、高トルク、超小型のハーモニックドライブソリューションを進化させ、精度と信頼性を向上させました。日本のメーカーは、ロボット用途に最適化された遊星ギアシステムやハーモニックドライブ技術を開発。ロボット工学と精密ギア工学の融合が、日本を自動化技術革新の世界的ハブとして強化しています。

これらの要因により、日本のギア市場は予測期間を通じて着実な収益成長が見込まれます。

日本のギア市場は、産業の近代化と主要な最終用途分野における技術進歩により、持続的な成長を遂げています。電気自動車(EV)生産、再生可能エネルギーインフラ、先進的な製造自動化における用途拡大が需要を牽引し、日本の精密工学と製造能力の強さを反映。2025年には79億1899万米ドルの収益を上げ、2034年までに99億9618万米ドルに達すると予測され、2026年から2034年までの年平均成長率(CAGR)は2.62%です。

市場はギアタイプ、最終用途産業、地域でセグメント化されています。ギアタイプ別では、スパーギアが2025年に市場全体の32%を占め、シンプルな設計、優れた汎用性、費用対効果の高さから優位を保ちます。平行軸構成での効率的な動力伝達や、自動車、産業機械、家電製品での大量生産に適しています。日本のメーカーは高精度なスパーギア生産を確立。不二越は2024年10月、EV減速機や産業機械向け高精度・低騒音ギア研削盤「GSGT260」を発売。汎用機械やマテリアルハンドリング機器への広範な採用も需要を支える。

最終用途産業別では、産業機械が2025年に市場全体の35%を占める最大セグメントです。広範な製造インフラと生産設備近代化への継続投資が背景。工作機械、包装機器、マテリアルハンドリングシステムなどで精密ギアが不可欠であり、自動化と生産性向上への注力が高品質ギア部品の需要を促進します。スマート製造への移行は、精密な位置決めや同期操作をサポートするギアを必要とし、東洋先進テクノロジーは2024年に自動化・高精度加工研削盤を発表。

地域別では、関東地方が2025年に市場全体の31%を占め

日本のギア市場は、産業オートメーションと再生可能エネルギー分野の拡大を背景に、精密ギアシステムの需要が堅調です。

**成長要因:**

日本の製造業では、インダストリー4.0技術の導入により、精密なモーション制御と信頼性の高い連続運転を可能にする高品質ギアを組み込んだ自動化機器への需要が高まっています。ロボット、AGV、フレキシブル生産システムの統合には、高性能ギアが不可欠です。経済産業省は、中小企業でのロボット導入を加速し、労働力不足に対応するため、2025年6月に「RINGプロジェクト」を立ち上げました。製造業の生産効率と品質向上への注力も、精密ギアを活用した高度な自動化設備への投資を促進。既存施設の近代化や新生産ラインの建設が継続され、ギア需要の持続的な成長を保証しています。

再生可能エネルギーインフラの開発も重要な成長ドライバーです。特に風力発電設備の拡大は、特殊なギアシステムへの需要を生んでいます。風力タービンには、過酷な環境下で信頼性の高い運転を維持する大型で耐久性のあるギアボックスが必要です。2025年4月には、GE Vernovaの陸上風力タービンが日本最大の阿武隈風力発電所(147MW)で稼働を開始しました。国のエネルギー多様化目標は、精密ギア部品を必要とする再生可能発電能力への継続的な投資を後押し。送電インフラの近代化やエネルギー貯蔵システムの開発も、産業用ギアの需要を創出しています。日本のメーカーは、再生可能エネルギー用途に適した耐腐食性・長寿命ギアを開発しており、この分野の拡大はギアサプライヤーにとって重要な成長機会です。

**市場の制約:**

日本のギアメーカーは、高騰する原材料費、エネルギーコスト、熟練労働者の確保といった高い生産コストに直面しています。高品質ギア生産に必要な精密製造プロセスには、多額の設備投資と運営費が必要です。低コストの代替品を提供する国際競合からの価格圧力は、国内メーカーの利益率を圧迫し、市場拡大を制限する可能性があり、継続的な生産性向上が求められます。

また、ギア製造業界は専門的な技術的専門知識を必要としますが、日本の高齢化する労働人口の中では、その確保が困難です。経験豊富なエンジニアや熟練生産労働者の定年退職が知識移転の課題を生み、新規労働者の訓練には時間と投資が必要です。この労働力不足は、生産能力の拡大や技術進歩のペースを制限する可能性があります。

さらに、日本のギアメーカーは、原材料、特殊部品、製造設備をグローバルサプライチェーンに依存しており、これが運用上の脆弱性を生み出しています。国際的な材料供給の混乱、物流制約、為替変動は、生産計画とコスト管理に影響を与えます。地政学的緊張や貿易政策の不確実性は、追加のサプライチェーンリスクをもたらし、多様化と在庫管理の調整が不可欠です。

**競争環境:**

日本のギア市場は、深い技術的専門知識を持つ国内メーカーと専門的な精密エンジニアリング企業が競合する成熟した環境です。市場参加者は、技術革新、製品品質、カスタマイズ能力、優れた顧客サービスで差別化を図っています。主要メーカーは、ギア設計、材料科学、生産技術の進歩のため研究開発に多額を投資。競争環境は、品質、信頼性、継続的な改善を重視する日本の製造業の伝統を反映しています。ギアメーカーと最終用途機器メーカー間の戦略的パートナーシップは、共同製品開発を促進。市場参加者は、従来の産業市場での強みを維持しつつ、EV、ロボット、再生可能エネルギーといった新興アプリケーション向けのソリューション開発に注力しています。

**最近の動向:**

2024年11月、Nidec Machine ToolはJIMTOF 2024で内歯研削盤ZI25Aを発表しました。この高精度研削盤は、自動車駆動ユニット、ロボット関節、産業機械向けの大型ギアに対応し、効率、精度、耐用年数を向上させ、日本の産業機械部門と高度なギア生産技術への高まる需要をサポートします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のギア市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のギア市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のギア市場 – ギアタイプ別内訳

6.1 平歯車

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 はすば歯車

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 遊星歯車

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ラックアンドピニオンギア

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 ウォームギア

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 かさ歯車

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本のギア市場 – 最終用途産業別内訳

7.1 油田設備

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 鉱業機械

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 産業機械

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 発電所

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 建設機械

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場動向 (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本のギア市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 ギアタイプ別市場内訳

8.1.4 最終用途産業別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 ギアタイプ別市場内訳

8.2.4 最終用途産業別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 ギアタイプ別市場内訳

8.3.4 最終用途産業別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 ギアタイプ別市場内訳

8.4.4 最終用途産業別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 ギアタイプ別市場内訳

8.5.4 最終用途産業別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 ギアタイプ別市場内訳

8.6.4 最終用途産業別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 ギアタイプ別市場内訳

8.7.4 最終用途産業別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 ギアタイプ別市場内訳

8.8.4 最終用途産業別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のギア市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本のギア市場 – 産業分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

歯車(はぐるま)とは、機械において回転運動を伝達したり、回転速度やトルクを変換したりするための重要な機械要素です。一般的に、円筒状や円錐状の本体の外周に等間隔で歯が刻まれており、この歯が互いに噛み合うことで、一方の歯車の回転をもう一方の歯車に正確に伝えます。動力伝達の効率が非常に高く、また、所望の回転比を正確に実現できる点が大きな特徴です。

歯車には様々な種類があり、用途に応じて使い分けられます。最も一般的なのは、平行な軸間で回転を伝達する平歯車(Spur Gear)です。歯が軸に対して斜めに切られているはすば歯車(Helical Gear)は、平歯車よりも静かで滑らかな噛み合いが可能で、高負荷や高速回転に適しています。はすば歯車を左右対称に組み合わせたやまば歯車(Double Helical Gear)は、スラスト荷重を打ち消す効果があります。軸が交差する位置で回転を伝達する円錐状の歯車はかさ歯車(Bevel Gear)と呼ばれ、歯が直線状のすぐばかさ歯車と、曲線状で静粛性や強度に優れるまがりばかさ歯車があります。軸が直交し、かつ交差しない位置で大きな減速比を得られるウォームギア(Worm Gear)は、自己ロック性を持つことが特徴です。また、円形のピニオンギアと直線状のラックギアが噛み合い、回転運動を直線運動に変換するラックアンドピニオンも広く利用されています。歯が内側に切られた内歯車(Internal Gear)はコンパクトな配置を可能にし、複数の歯車が複雑に組み合わさる遊星歯車(Planetary Gear)は、高減速比や多段変速を実現します。

歯車は非常に幅広い分野で応用されています。自動車では、エンジンからの動力を車輪に伝えるトランスミッション(変速機)やデファレンシャルギア(差動装置)に不可欠な部品です。産業機械においては、工作機械、ロボット、コンベア、ポンプなど、あらゆる機械の動力伝達や速度・トルク変換に欠かせません。家電製品では、洗濯機、冷蔵庫、エアコン、電動工具などでモーターの回転を必要な動きに変換するために使われます。さらに、時計、カメラ、プリンターといった精密機器では、正確な位置決めや微細な動きの制御に利用され、風力発電では風車の回転を増速して発電機に伝える大型の増速機にも用いられています。

歯車の性能を支える関連技術も多岐にわたります。歯車の精度や強度を決定する重要な要素として、歯車加工技術があります。これには、切削加工(ホブ盤、歯車形削り盤など)、研削加工、鍛造、焼結といった様々な方法が含まれます。また、歯車の表面硬度や耐摩耗性を向上させるためには、浸炭焼入れや高周波焼入れなどの熱処理技術が不可欠です。歯車の摩擦や摩耗を低減し、寿命を延ばすためには、適切な潤滑油やグリースを使用する潤滑技術が重要です。高強度、高耐久性、軽量化を実現するための特殊鋼や複合材料の開発といった材料技術も進化を続けています。設計段階では、CAE(Computer Aided Engineering)を用いて強度解析や振動解析を行い、性能を最適化する技術が活用されています。さらに、歯車の歯形、歯筋、ピッチなどの精度を測定し、品質を保証する歯車測定技術も欠かせません。これらの技術が複合的に組み合わさることで、現代の高性能な歯車が実現されています。