❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

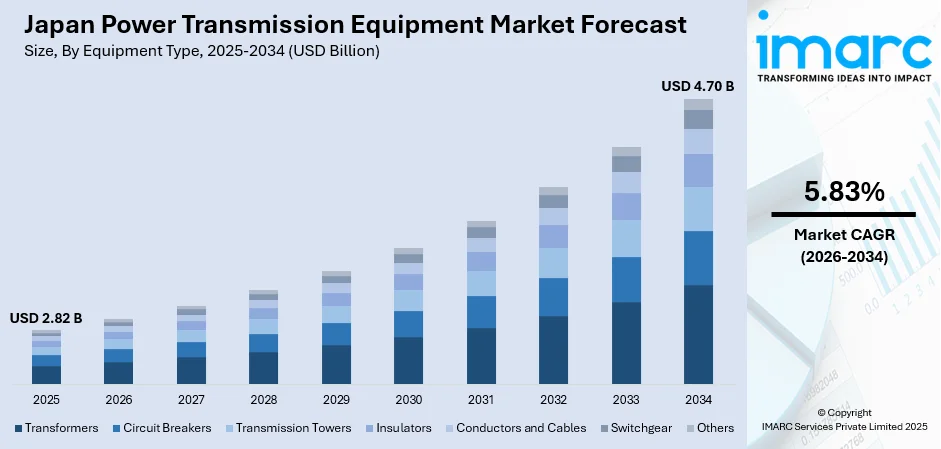

日本の送電設備市場は、2025年の28.2億ドルから2034年には47.0億ドルに達し、2026年から2034年にかけて年平均成長率5.83%で成長すると予測されています。この市場拡大は、2050年カーボンニュートラル達成に向けた日本の積極的なクリーンエネルギー移行戦略と、送電網の近代化イニシアチブによって強力に推進されています。特に、洋上風力発電を含む再生可能エネルギーの大量導入には大規模なインフラ整備が不可欠であり、また、日本独自の二周波数電力システムは、地域間の円滑な電力融通のために特殊な設備を必要とし、市場需要をさらに刺激しています。

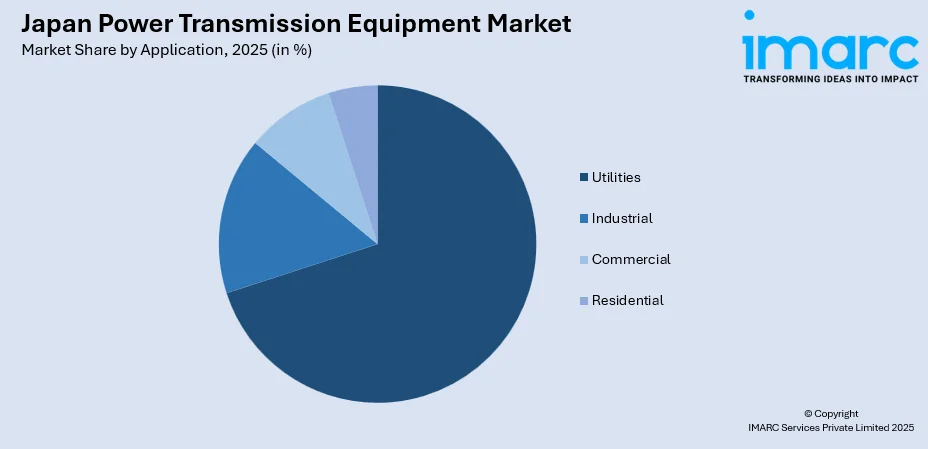

市場を牽引する主要セグメントとしては、設備タイプ別では効率的な電圧変換を支える変圧器が2025年に26%のシェアを占め、電圧レベル別では発電施設と配電システムを結ぶ高電圧(HV)が48%のシェアで優位に立っています。用途別では、電力会社の送電インフラ投資と継続的な送電網強化プロジェクトを反映し、公益事業が70%の最大セグメントとなっています。

市場の主要なトレンドとして、送電網の近代化とスマート技術の統合が挙げられます。日本の送電インフラは、将来のエネルギー要件を満たすために包括的なデジタル変革を進めており、自動化された送電網管理システム、リアルタイム監視プラットフォーム、高度な分析が導入されています。スマートメーターの普及や、コンパクトで完全絶縁型の次世代開閉装置への更新も全国の変電所で進んでいます。日本の送電網近代化市場は2024年の22.4億ドルから2033年には121.2億ドルに達し、年平均成長率20.64%で成長すると見込まれています。また、二周波数システムに対応する周波数変換装置のアップグレードも不可欠です。

再生可能エネルギー統合のための高電圧直流(HVDC)開発も重要なトレンドです。洋上風力発電設備の拡大に伴い、HVDC送電システムへの大規模な投資が日本中で進められています。HVDC技術は長距離送電において優れた効率を発揮し、洋上風力発電所のような遠隔地の発電サイトと本土の消費地を結ぶ上で不可欠です。例えば、2023年10月には三菱電機がJ-POWER送電網から新佐久間周波数変換所向けに300MWの電圧源変換器ベースHVDCシステムを受注し、東西間の送電能力強化に貢献しています。

さらに、日本が地震、台風、津波などの自然災害に脆弱であることから、災害レジリエンスとエネルギー安全保障の強化が重視されています。電力会社は、強化された送電塔、地中ケーブルシステム、迅速な故障検出技術への投資を優先し、停電時間の最小化を図っています。マイクログリッドの導入や分散型エネルギー貯蔵ソリューションも、主要な送電網が機能不全に陥った際の局所的な電力供給継続に貢献し、緊急時における重要施設への安定した電力供給を確保しています。

市場の見通しとしては、政府の「戦略的エネルギー計画」(2040年までに再生可能エネルギーを電源構成の40~50%とする目標)に裏打ちされ、洋上風力開発プログラム、スマートグリッドイニシアチブ、地域間送電強化プロジェクトが予測期間を通じて設備需要を支え、今後も堅調な成長が見込まれています。

日本の変圧器市場は、産業の電化とグリッド近代化の進展を背景に、2025年には47億2836万米ドル、2034年には92億3645万米ドルに達し、2026年から2034年にかけて年平均成長率7.72%で成長すると予測されています。国内メーカーは、都市型変電所向け小型設計や予知保全を可能にするデジタル監視機能などの革新を導入しており、市場需要に対応するため、業界内での統合も進んでいます。

電圧レベル別では、高電圧(HV)セグメントが2025年に日本全体の送電設備市場の48%を占め、主導的な役割を担っています。HV送電設備は、発電施設と配電システム間の大容量送電を担う地域電力ネットワークの基幹を形成。グリッド強化プロジェクト、再生可能エネルギーの系統連系、地域間送電容量の拡大、そして老朽化した資産の更新が、このセグメントの持続的な需要を牽引しています。

用途別では、公益事業セグメントが2025年に市場全体の70%を占め、圧倒的な存在感を示しています。日本の10の地域電力会社と送電事業者が主要な需要を牽引しており、政府のグリッド近代化および再生可能エネルギー統合政策が、大規模な送電プロジェクトへの設備投資を促進しています。また、グリッドの柔軟性とエネルギー安全保障を高めるための地域間送電容量強化や、洋上風力発電開発プログラムも、公益事業セグメントの成長を後押ししています。

地域別に見ると、

**関東地方**は、高密度な都市部、広範な商業活動、ITクラスター、交通システム、大規模住宅地からの継続的な電力消費が需要を促進。電化の進展、再生可能エネルギーの統合、自然災害へのレジリエンス強化のため、グリッドインフラのアップグレードが不可欠です。

**関西地方**は、製造業、化学処理、重工業といった産業集積が、信頼性の高い送電インフラへの堅固な需要を生み出しています。老朽化したグリッド資産の近代化と、供給安定化のための隣接地域との連系強化が重点課題です。

**中部地方**は、自動車および精密製造業の強力な基盤が大きな電力需要を生み出し、電力会社はレジリエントで効率的な送電網への投資を推進。水力や太陽光を含む多様なエネルギーポートフォリオに対応するため、高電圧線のアップグレードやデジタル監視システムが求められています。

**九州・沖縄地方**は、太陽光や地熱プロジェクトを中心とした再生可能エネルギーポートフォリオの急速な拡大が市場を形成。これらの変動電源を系統に統合するため、高度な送電設備、電圧調整システム、離島間接続の強化が必要です。

**東北地方**は、風力・太陽光発電の増加が、遠隔地の再生可能エネルギーサイトと需要地を結ぶための近代的な送電設備の主要な推進力となっています。震災復興イニシアチブは、耐震性インフラや高効率変圧器を重視したグリッド強化・近代化プログラムに影響を与えています。

**中国地方**は、金属加工、造船、重工業部門が安定したエネルギー供給を必要とし、需要を牽引。洋上風力開発など大規模な再生可能エネルギー発電を全国系統に接続する取り組みが、送電線と変電所のアップグレードの必要性を高めています。

**北海道地方**は、広大な地理と風力・太陽光における強力な再生可能エネルギーの潜在力が、長距離・大容量送電ソリューションへの大きな需要を生み出しています。遠隔地の発電サイトを本土系統に統合するため、高度な連系システムと系統安定化設備が不可欠です。

**四国地方**は、製造業クラスターと広範な農業活動への安定したエネルギー供給への依存が、送電設備市場を牽引。水力や太陽光などの再生可能エネルギー源の導入増加に伴い、変動する電力入力を管理できる設備が求められています。

日本の送電設備市場は、再生可能エネルギーの導入加速、老朽化したインフラの近代化、そして地域間の送電容量強化を主要な成長要因として、今後も拡大が見込まれています。

まず、政府の「戦略的エネルギー計画」が2040年までに再生可能エネルギー比率を40~50%に引き上げる目標を掲げていることが、送電インフラの抜本的な改修を促しています。洋上風力発電の大規模導入や太陽光発電の普及は、変動性の高い電源に対応するための送電網の強化、海底ケーブルの敷設、配電網のスマート化、双方向電力潮流への対応を必要とし、変圧器、開閉装置、制御システムへの持続的な需要を生み出しています。例えば、東芝エネルギーシステムズ&ソリューションズは、世界的な電力需要増に対応するため、2027年度までに送配電(T&D)設備分野に550億円を投資し、2030年度までに国内主要製造拠点の生産能力を2024年度比で倍増させる計画を発表しています。

次に、日本の送電インフラには設計寿命に近づく、あるいは超過する設備が多数存在し、これらを最新の、より効率的で信頼性が高く、デジタル機能を備えた設備へと更新する需要が顕著です。変圧器、遮断器、送電塔など、あらゆる種類の設備が対象となり、政府による配電用変圧器の効率基準強化も更新サイクルを加速させています。この近代化は、単なる設備交換に留まらず、スマート監視、自動制御、予知保全といった技術の統合も含まれます。

さらに、地域間の送電容量強化も重要な投資ドライバーです。日本の歴史的な送電網は地域間の連系容量が限られており、最適な資源活用や緊急時の電力融通を妨げてきました。政府主導のプログラムにより、主要な負荷中心地と発電量の多い地域を結ぶ連系容量が拡大されており、これには送電線、変電所、そして日本の東西で異なる周波数に対応するための周波数変換設備の導入が不可欠ですし、これらのプロジェクトは複数年にわたり、関係する電力会社間での設備調達が連携して行われます。

一方で、市場はいくつかの課題に直面しています。世界的なサプライチェーンの混乱と原材料費(特殊鋼、銅導体、変圧器コアなど)の高騰は、設備メーカーやプロジェクト開発者にとって大きな負担となり、プロジェクトの納期遅延や予算超過を引き起こしています。また、日本の包括的な環境アセスメント要件や、地域住民、地権者、漁業組合など多数の利害関係者との調整プロセスは、特に洋上連系において、送電プロジェクトの開発期間を長期化させる要因となっています。加えて、送電設備の設置、保守、運用には専門的な技術が必要ですが、経験豊富な技術者の引退が進む一方で、高電圧作業の訓練や認証要件が厳しく、迅速な人材確保が困難であるという技術者不足の問題も市場成長を制約する可能性があります。

競争環境は、国内の確立された大手メーカーと、グローバルな技術リーダーが共存する構造です。日本の主要な産業コングロマリットは、長年の地域電力会社との関係と深い地域理解を背景に、変圧器、開閉装置、送電システム分野で強い地位を維持しています。一方、国際的なサプライヤーは、高圧直流送電(HVDC)システムや環境配慮型設備設計といった専門分野で先進技術を提供することで競争しています。市場では、統合、戦略的パートナーシップ、能力拡張投資が活発に行われており、参加企業はデジタルソリューション、サービス能力、環境性能を通じて差別化を図っています。最近の動向としては、2024年12月に日立エナジーが中部電力グリッドに日本初のSF₆フリー300kV EconiQ™遮断器を供給すると発表し、また2024年4月には日立産機システムと三菱電機が配電用変圧器事業の譲渡に合意し、国内製造能力の統合を進めています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の送電設備市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の送電設備市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の送電設備市場 – 設備タイプ別内訳

6.1 変圧器

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 遮断器

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 送電鉄塔

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 碍子

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 導体およびケーブル

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 開閉装置

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本の送電設備市場 – 電圧レベル別内訳

7.1 高電圧 (HV)

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 超高電圧 (EHV)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 特高電圧 (UHV)

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の送電設備市場 – 用途別内訳

8.1 公益事業

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 産業用

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 商業用

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 住宅用

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本の送電設備市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 設備タイプ別市場内訳

9.1.4 電圧レベル別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 設備タイプ別市場内訳

9.2.4 電圧レベル別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 設備タイプ別市場内訳

9.3.4 電圧レベル別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 機器タイプ別市場内訳

9.4.4 電圧レベル別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 機器タイプ別市場内訳

9.5.4 電圧レベル別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 機器タイプ別市場内訳

9.6.4 電圧レベル別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 機器タイプ別市場内訳

9.7.4 電圧レベル別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 機器タイプ別市場内訳

9.8.4 電圧レベル別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の送電設備市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の送電設備市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

電力伝送機器とは、発電所で生成された電力を、工場、オフィス、家庭などの需要地へ効率的かつ安全に送るために使用されるあらゆる設備や装置の総称です。これには、電圧の変換、電流の制御、送電線の保護、そして電力の流れを監視・管理するための様々なコンポーネントが含まれます。電力の安定供給を支える基幹インフラとして、現代社会の機能維持に不可欠な役割を担っています。

主な種類としては、まず「変圧器」が挙げられます。これは電圧を昇圧または降圧する装置で、長距離送電における電力損失を低減し、需要地で適切な電圧に変換するために不可欠です。次に「開閉器」や「遮断器」があります。これらは電力系統の接続・遮断を行い、事故発生時には迅速に電流を遮断して設備を保護します。また、「送電線」や「ケーブル」は、電力を物理的に運ぶ媒体です。架空送電線や地中ケーブルなどがあり、それぞれ環境や用途に応じて使い分けられます。さらに、「避雷器」は雷サージから機器を保護し、「コンデンサ」や「リアクトル」は電力系統の力率改善や電圧安定化に寄与します。その他、「保護継電器」は異常を検知して遮断器に動作指令を出す重要な役割を担います。

電力伝送機器の用途は、発電所から最終的な電力消費地までの電力系統全体にわたります。具体的には、発電所で生成された高電圧の電力を都市部や工場へ送る「超高圧送電」、都市近郊や地域間で電力を供給する「高圧送電」、そして各家庭やビルへ電力を供給する「配電」の各段階で利用されます。再生可能エネルギー発電所(太陽光、風力など)からの電力系統への連系、スマートグリッド構築における電力の最適化、さらには電気自動車の充電インフラなど、新たな電力需要や供給形態にも対応するために進化を続けています。産業分野では、工場内の大規模なモーターや設備への電力供給、データセンターの安定稼働、鉄道の電化など、幅広い分野でその信頼性が求められています。

電力伝送機器の性能向上には、様々な関連技術が貢献しています。例えば、「超電導技術」は、送電線や変圧器の抵抗をゼロにすることで、大幅な電力損失の削減と小型化を可能にします。また、「直流送電技術(HVDC)」は、長距離大容量送電や異なる周波数系統間の連系において、交流送電よりも効率的で安定した電力伝送を実現します。さらに、「スマートグリッド技術」は、情報通信技術(ICT)を活用して電力系統をリアルタイムで監視・制御し、需給バランスの最適化、再生可能エネルギーの統合、災害時のレジリエンス向上を図ります。デジタル化の進展により、IoTセンサーやAIを用いた予兆保全、サイバーセキュリティ対策も重要な要素となっています。これらの技術は、より効率的で持続可能な電力供給システムの実現に向けて不可欠です。