❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

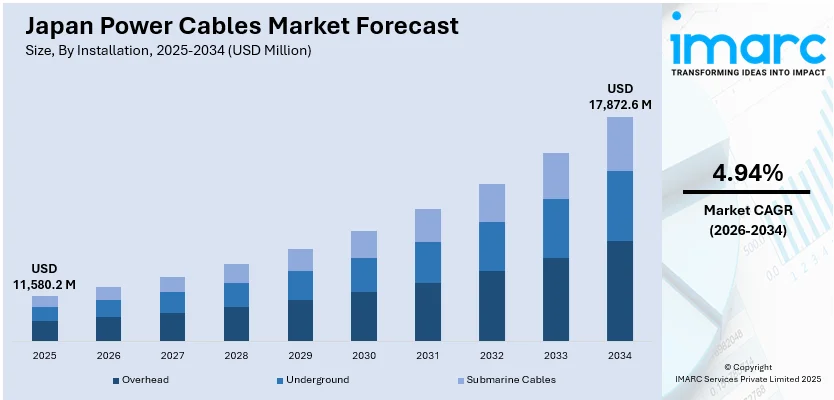

日本の電力ケーブル市場は、2025年に115億8,020万米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)4.94%で成長し、2034年には178億7,260万米ドルに達すると予測されています。この市場成長は、再生可能エネルギーインフラへの需要増加、都市化の進展、スマートグリッド技術の進化、炭素排出量削減を目指す政府の政策、電気自動車(EV)販売の拡大、そして信頼性と効率的な配電網へのニーズの高まりによって牽引されています。

特に、日本が2050年までのネットゼロエミッション達成目標を掲げ、風力、太陽光、水力などの再生可能エネルギー源への依存度を高めていることが、電力ケーブル産業の力強い成長を牽引しています。再生可能エネルギーへの移行が加速するにつれて、再生可能エネルギー発電所から都市部や産業地域へエネルギーを伝送するために不可欠な高電圧・特殊電力ケーブルの需要が増大しています。政府が2030年までに電源構成における再生可能エネルギー比率を36~38%とする目標を掲げる中、送電インフラへの大規模な投資が不可欠となり、高度な電力ケーブルの需要を直接的に押し上げています。洋上風力発電の利用拡大も、高電圧に対応し長距離送電を効率化する海底ケーブルの必要性を生み出しています。日本が2030年までに洋上風力発電設備容量10GWの導入を目指していることも、高電圧ケーブルの需要を一層促進し、市場成長を牽引する要因です。

また、日本におけるEVの急速な普及も電力ケーブル、特にEV充電ステーション用ケーブルの需要を大きく押し上げています。日本が2035年までに新車販売の全てを電気自動車またはハイブリッド車とする目標を掲げていることから、EVを支えるインフラは急速に拡大しています。これには、効率的な電力供給を可能にする高品質な電力ケーブルを必要とする、広範なEV充電ステーションネットワークの設置が含まれます。日本自動車工業会(JAMA)によると、2035年までに日本国内のEV台数は1,000万台を超えると予想されており、充電インフラに対する大きな需要が生まれています。2024年現在、日本には約54,000基のEV充電ステーションがあり、近い将来、この数を大幅に増やす計画です。このインフラ拡大には、急速充電ステーションに必要な高電力負荷に対応し、安全性を確保できる高性能ケーブルの使用が不可欠です。

日本の電力ケーブル市場は、再生可能エネルギーの導入拡大と電気自動車(EV)への移行により、大きな成長を遂げています。太陽光発電や風力発電といった再生可能エネルギー源の統合は、高効率で耐久性に優れた電力ケーブルの需要を押し上げています。また、EVの普及は、超高速充電インフラ向けのケーブル開発を促進し、市場の拡大に貢献しています。

IMARC Groupの分析によると、2026年から2034年までの予測期間において、市場は設置方法、電圧、材料、最終用途分野、地域に基づいて詳細にセグメント化されています。

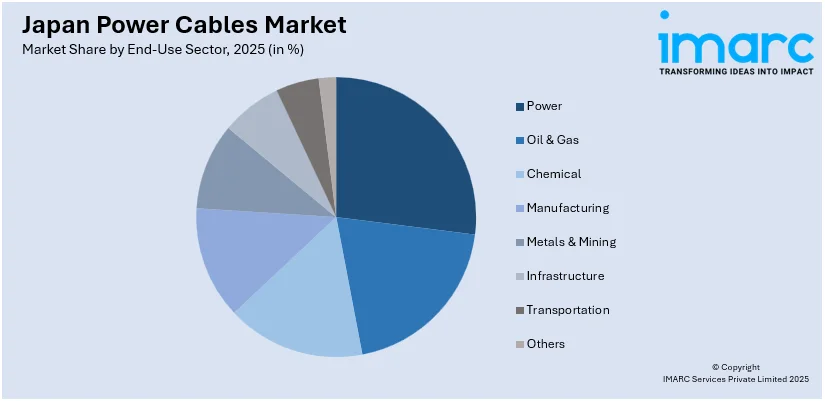

設置方法別では、市場は架空ケーブル、地中ケーブル、海底ケーブルに分類され、特に海底ケーブルは安全保障上の懸念から投資が強化されています。電圧別では、高電圧、中電圧、低電圧の各セグメントで分析されています。材料別では、主に銅とアルミニウムが使用されており、それぞれの特性に応じた需要があります。最終用途分野別では、電力、石油・ガス、化学、製造、金属・鉱業、インフラ、運輸、その他といった幅広い産業で電力ケーブルが利用され、インフラ整備や産業活動の活発化が需要を牽引しています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が詳細に分析されており、各地域の産業構造やインフラ整備状況が市場動向に影響を与えます。

競争環境については、市場構造、主要企業のポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限などが包括的に分析されており、主要企業の詳細なプロファイルも提供されています。

最近の市場ニュースとしては、2025年2月に日本政府が安全保障上の懸念から海底ケーブルへの投資強化計画を発表し、戦略的生産支援やケーブル敷設船への補助金を通じて重要インフラの確保と地政学的リスクへの対処を目指していることが挙げられます。また、2024年12月には横河電機が洋上風力発電所向けのOpreX Subsea Power Cable Monitoringシステムを導入し、海底電力ケーブルの損傷検出と状態基準保全による信頼性向上とダウンタイム削減に貢献しています。2024年3月にはスウェーデンのSeaTwirl社に関する言及もありますが、詳細は途中で途切れています。

これらの動向は、日本の電力ケーブル市場が技術革新と戦略的投資によって持続的な成長を遂げていることを示しています。特に、再生可能エネルギーの拡大、EVインフラの整備、そして国家安全保障の観点からの海底ケーブルへの注力は、今後の市場を形成する主要な要因となるでしょう。

sh社は、垂直軸浮体式洋上風力タービンの開発企業として、住友商事パワー&モビリティと提携し、日本の広大な洋上風力発電市場での技術普及を推進しています。洋上風力発電所の本格的な展開には、発電された電力を電力網へ送電するための大規模な電力ケーブルインフラの整備が不可欠となります。

このような背景のもと、「日本電力ケーブル市場レポート」が発表されました。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの予測期間を対象に、日本における電力ケーブル市場を詳細に分析しています。分析単位は百万米ドルです。

レポートの主な特徴として、市場の歴史的トレンドと将来の見通し、業界を牽引する要因と直面する課題の探求が含まれます。さらに、設置方法(架空、地中、海底ケーブル)、電圧レベル(高、中、低)、使用材料(銅、アルミニウム)、そして最終用途分野(電力、石油・ガス、化学、製造、金属・鉱業、インフラ、運輸など)といった多様なセグメントごとの過去および将来の市場評価が提供されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が詳細にカバーされています。また、10%の無料カスタマイズや10~12週間の販売後アナリストサポート、PDFおよびExcel形式でのレポート提供(特別要求によりPPT/Word形式も可能)といったサービスも含まれます。

本レポートは、日本電力ケーブル市場のこれまでの実績と今後のパフォーマンス、設置方法、電圧、材料、最終用途分野ごとの市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCのこの業界レポートは、2020年から2034年までの日本電力ケーブル市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅しています。ポーターの5フォース分析は、新規参入者、競争、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電力ケーブル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電力ケーブル市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の電力ケーブル市場 – 設置方法別内訳

6.1 架空

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 地中

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 海底ケーブル

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の電力ケーブル市場 – 電圧別内訳

7.1 高電圧

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 中電圧

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 低電圧

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の電力ケーブル市場 – 材料別内訳

8.1 銅

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 アルミニウム

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の電力ケーブル市場 – 最終用途分野別内訳

9.1 電力

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 石油・ガス

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 化学

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 製造

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 市場予測 (2026-2034年)

9.5 金属・鉱業

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 市場予測 (2026-2034年)

9.6 インフラ

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 市場予測 (2026-2034年)

9.7 輸送

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 市場予測 (2026-2034年)

9.8 その他

9.8.1 過去および現在の市場動向 (2020-2025年)

9.8.2 市場予測 (2026-2034年)

10 日本の電力ケーブル市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 設置方法別市場内訳

10.1.4 電圧別市場内訳

10.1.5 材料別市場内訳

10.1.6 最終用途分野別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 設置方法別市場内訳

10.2.4 電圧別市場内訳

10.2.5 材料別市場内訳

10.2.6 用途別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 設置方法別市場内訳

10.3.4 電圧別市場内訳

10.3.5 材料別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 設置方法別市場内訳

10.4.4 電圧別市場内訳

10.4.5 材料別市場内訳

10.4.6 用途別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 設置方法別市場内訳

10.5.4 電圧別市場内訳

10.5.5 材料別市場内訳

10.5.6 用途別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 設置方法別市場内訳

10.6.4 電圧別市場内訳

10.6.5 材料別市場内訳

10.6.6 用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 設置方法別市場内訳

10.7.4 電圧別市場内訳

10.7.5 材料別市場内訳

10.7.6 用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 設置方法別市場内訳

10.8.4 電圧別市場内訳

10.8.5 材料別市場内訳

10.8.6 用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の電力ケーブル市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載していません。完全なリストは最終報告書で提供されます。

13 日本の電力ケーブル市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

電力ケーブルとは、発電所から変電所を経て、工場、ビル、一般家庭といった需要家へ電気エネルギーを効率的かつ安全に伝送するために用いられる、現代社会の基盤を支える重要なインフラの一つです。その主要な構成要素は、電気を流す「導体」、導体を周囲から絶縁し漏電を防ぐ「絶縁体」、そして外部からの物理的損傷や水分からケーブル全体を保護する「シース」です。通信ケーブルが信号伝送を主目的とするのに対し、電力ケーブルは主に大電流・高電圧の電力を安定して供給することに特化しています。

電力ケーブルは、その用途や要求される性能に応じて多種多様な種類が存在します。電圧レベルによる分類では、一般家庭やオフィスビル、小規模工場などで使用される600V以下の「低圧ケーブル」、中規模工場やビル設備、配電線路などで用いられる6.6kVや22kVといった「高圧ケーブル」、そして長距離送電や大規模発電所、基幹送電線路で利用される66kV、154kV、275kV、500kVといった「特別高圧ケーブル」に大きく分けられます。絶縁材料の観点からは、架橋ポリエチレン絶縁ビニルシースケーブル(CVケーブル)が最も広く普及しており、優れた電気特性、耐熱性、軽量性、施工性を兼ね備えています。その他、環境負荷の低いハロゲンフリーの「エコケーブル(EM-CEケーブル)」、耐火性能を持つ「耐火ケーブル」、柔軟性が求められる場所で使用される「可とうケーブル」などがあります。また、敷設方法によっても、電柱などで空中に架設される「架空ケーブル」、地中に埋設される「地中ケーブル」、海底や湖底に敷設される「水中ケーブル」といった種類があります。

電力ケーブルの用途は非常に広範であり、社会のあらゆる場面で不可欠な役割を担っています。具体的には、発電所から都市部へ大量の電力を送る「送電線」や、地域内の各施設へ電力を分配する「配電線」として、電力系統の根幹を成しています。工場においては、大型機械やモーター、生産ラインへの安定した電力供給に用いられ、オフィスビルや商業施設では、照明、空調、エレベーター、情報通信機器など、あらゆる設備への電力供給を支えています。さらに、鉄道の電化区間における電車への電力供給、船舶や航空機内の電力系統、そして風力発電所や太陽光発電所といった再生可能エネルギー設備と電力系統との接続にも重要な役割を果たしています。データセンターや病院など、特に信頼性の高い電力供給が求められる施設では、冗長化されたケーブルシステムが構築されることもあります。

電力ケーブルの安定した運用と効率的な電力供給を支えるためには、様々な関連技術が不可欠です。ケーブル同士やケーブルと機器を接続する際には、「端末処理」や「接続部(ジョイント)」の技術が重要であり、熱収縮チューブや冷収縮チューブを用いた工法が一般的に用いられます。これらの接続部の品質は、ケーブル系統全体の信頼性に直結します。ケーブルの健全性を維持し、事故を未然に防ぐための「診断・保守技術」も進化しています。絶縁劣化の兆候を早期に発見する「部分放電測定」や「絶縁抵抗測定」、さらには電力供給を停止せずに診断を行う「活線診断」などが実施され、予防保全に貢献しています。「材料技術」の進歩も目覚ましく、より高性能な絶縁材料(架橋ポリエチレン、エチレンプロピレンゴムなど)や導体材料(高強度アルミニウム合金、将来的な超電導材料など)の開発が進められています。環境負荷を低減するハロゲンフリーや低煙性の材料、リサイクル可能な材料の開発も重要なテーマです。また、ケーブルを設置する際の「敷設技術」も重要です。地中への「管路敷設」や「直埋敷設」、建物内の「ケーブルトレイ」や「ラック敷設」、さらには海底ケーブルの特殊な敷設方法など、設置環境や要求される条件に応じた最適な工法が選択されます。これらの技術が複合的に組み合わさることで、電力ケーブルは現代社会の電力インフラとしてその機能を果たしています。