❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

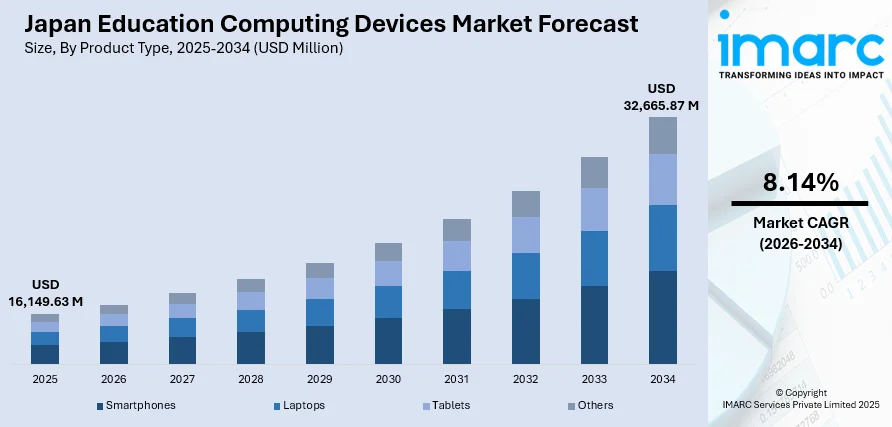

日本の教育用コンピューティングデバイス市場は、政府の強力なデジタル化推進策を背景に、2025年の161億4963万ドルから2034年には326億6587万ドルへと、2026年から2034年にかけて年平均成長率8.14%で大幅な拡大が見込まれています。個別学習プラットフォームの普及、STEM教育の重視、インタラクティブなデジタルツールの需要増加、ハイブリッド学習モデルへの移行、カリキュラムの現代化が市場成長を牽引しています。接続インフラの強化や官民連携も市場拡大を後押ししています。

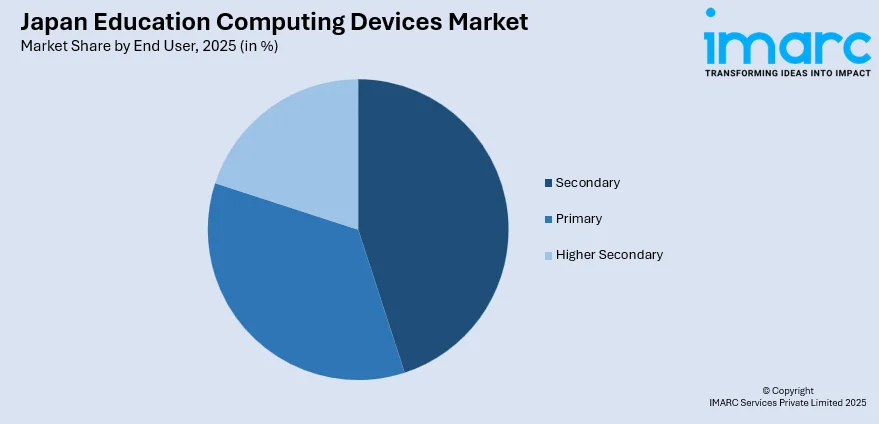

2025年時点の市場構成では、製品タイプ別ではノートPCが多用途性、教育ソフトウェアとの互換性、高度な学習プログラムへの対応能力から40%のシェアを占め、市場を牽引しています。エンドユーザー別では、デジタルリテラシーの義務化や政府のデバイス配布プログラム、技術重視のカリキュラムにより、中等教育機関が40%のシェアで最大です。地域別では、東京圏の教育機関、高いデジタルインフラ予算、先進的な接続ネットワークを背景に、関東地域が35%のシェアで市場を支配しています。市場は多国籍企業と国内メーカーが競合する確立された競争構造を示しています。

市場拡大の主要なトレンドとして、以下の3点が挙げられます。

第一に、AI活用学習ソリューションの拡大です。日本の教育機関では、個別化された学習体験を提供するためにAI機能の導入が進んでいます。例えば、2025年6月には富士通と大阪大学が、多様な文化的・言語的背景を持つ学生向けの個別教育計画を生成AIで作成する共同研究を開始しました。これにより、学生のパフォーマンスパターンを分析し、コンテンツ配信を最適化することで学習成果の向上が期待されており、高性能な処理能力を持つデバイスへの需要が高まっています。

第二に、協調的デジタル学習環境の重視です。日本の学校は、クラウドベースのプラットフォームや共有コンピューティングリソースを活用し、学生が共同プロジェクトに取り組む相互接続されたデジタルエコシステムへと移行しています。2025年5月には、ネットワンシステムズが愛知県教育委員会向けに次世代クラウドベースのICT教育インフラを構築し、2025年1月から本格運用を開始しました。この動きは、複数のユーザーや場所間でシームレスな接続とリアルタイムのコラボレーションを可能にするデバイスの必要性を高めています。

第三に、没入型教育技術の統合です。日本の学校では、拡張現実(AR)や仮想現実(VR)アプリケーションを通じて、伝統的な教育コンテンツをインタラクティブな3D環境に変える没入型学習体験の導入が進んでいます。2024年4月には、NTT西日本などが京都府城陽市で3D教育メタバースを導入し、文部科学省のCOCOLOプランの一環として不登校生徒への遠隔学習支援を提供しました。これらの技術の採用には、高度なグラフィック処理能力と十分なメモリを備えたコンピューティングデバイスが不可欠です。

今後、日本の教育用コンピューティングデバイス市場は、教育技術インフラへの政府の継続的な投資とデバイスの買い替えサイクルに支えられ、予測期間を通じて持続的な収益成長が見込まれています。

日本の教育用コンピューティングデバイス市場は、デジタル学習プログラムの拡大と先進技術の統合により成長しており、2025年の161億4963万米ドルから2034年には326億6587万米ドルへ、年平均成長率8.14%で拡大すると予測されています。この成長は、ハイブリッド学習モデルの普及、個別指導の重視、STEMカリキュラムの拡大が主な要因です。

製品タイプ別では、ノートパソコンが2025年に市場全体の40%を占め、最大のシェアを占めます。学術用途での包括的な機能性、処理能力、キーボード、画面サイズが評価され、幅広い教育ソフトウェアに対応し、教室・自習で活用可能なためです。耐久性、長寿命、教育特化型構成(バッテリー寿命延長、堅牢な構造、管理機能簡素化)も採用を促進します。2025年6月にはASUS JAPANが教育機関向けIntel® N150搭載ノートパソコンを発売し、長期保証を提供しました。学校は一貫した学習体験と技術サポート簡素化のため、ノートパソコンの標準化を進めています。

エンドユーザー別では、中等教育機関が2025年に市場の40%を占める最大のセグメントです。高等教育や労働市場で不可欠なデジタルリテラシー習得に技術が果たす役割を反映しています。中等教育では、人文科学から科学分析、技術スキル開発まで、

日本の教育用コンピューティングデバイス市場は、政府のGIGAスクール構想、個別最適化された学習ソリューションへの需要増加、およびSTEM教育の拡大によって成長が加速しています。GIGAスクール構想は、生徒一人一台の端末環境を整備し、デジタル教育への移行を促進しており、政府は教育用コンピューティングインフラへの投資を継続的に支援しています。

個別最適化された学習への関心の高まりは、生徒のパフォーマンスを分析し、個別の学習ニーズに合わせてコンテンツをカスタマイズできる適応型教育プラットフォームをサポートするデバイスへの需要を牽引しています。2025年4月には、MediaTekとHPがK-12デジタル学習向けのKompanio 520プロセッサを搭載したHP Fortis Flip G1m 11 Chromebookを発表しました。個別学習プログラムを導入した学校では学業成績の向上が報告されており、日本カリキュラム基準に合わせた適応型学習ソフトウェアの利用可能性も高まっています。

また、科学、技術、工学、数学(STEM)教育の戦略的重視も需要を促進しています。STEMカリキュラムは、プログラミング環境、科学シミュレーションソフトウェア、工学設計アプリケーションをサポートする高性能なハードウェアを必要とします。2024年5月には、日本産業技術教育学会が中学校の技術科をプログラミング、デジタル製造、ロボット工学、STEAMスキルを重視する新しい「技術」コースに再編することを提案しました。初等教育からのコーディング教育の導入も、デバイスアクセスの初期要件を確立しています。

一方で、市場はいくつかの課題に直面しています。教育機関は、予算の制約と資金不足により、デバイスの調達と交換に苦慮しています。特に財政資源が限られた地域では、包括的なデバイス導入に必要な多額の初期投資が遅延の原因となっています。また、多くの教育機関では、包括的なデバイス展開を効果的に管理するための適切な技術サポートインフラが不足しており、地方や遠隔地の学校ではデバイスの保守やユーザーサポートが困難です。資格のある技術者の不足も運用上の課題を生み出しています。さらに、教員の研修と技術統合の課題も存在します。教員がテクノロジーを指導実践に効果的に統合するための十分な研修や専門能力開発が不足している場合が多く、デバイス投資の効果を低下させる可能性があります。

日本の教育用コンピューティングデバイス市場は成熟した競争環境にあり、教育機関とテクノロジープロバイダー間の確立された関係が特徴です。市場参加者は、耐久性、バッテリー性能、管理の容易さなど、教育環境に最適化されたデバイス仕様で差別化を図っています。競争はハードウェアだけでなく、ソフトウェア統合、技術サポートサービス、教育コンテンツパートナーシップを含む包括的なソリューションに及びます。ベンダーは、デバイスの寿命、メンテナンス要件、サポートのアクセシビリティ、初期取得コストを含む総所有コスト(TCO)を重視した調達決定を促しています。

最近の動向として、2025年2月にはHP JapanがGIGAスクール構想の第2期向けに、遠隔学習と校内学習をサポートする新しいデバイスを発表しました。これらの軽量で耐久性のある端末は、大容量バッテリー、パームリジェクション付きペン入力、LTE接続機能を備え、Wi-Fiインフラが限られた学校でも公平なデジタル教育アクセスを保証します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の教育用コンピューティングデバイス市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の教育用コンピューティングデバイス市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の教育用コンピューティングデバイス市場 – 製品タイプ別内訳

6.1 スマートフォン

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ノートパソコン

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 タブレット

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の教育用コンピューティングデバイス市場 – エンドユーザー別内訳

7.1 初等教育

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 中等教育

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 高等中等教育

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の教育用コンピューティングデバイス市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 製品タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 製品タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 製品タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 製品タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 製品タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 製品タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 製品タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 製品タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の教育用コンピューティングデバイス市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場参加者のポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

11 日本の教育用コンピューティングデバイス市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

教育用コンピューティングデバイスとは、教育現場での学習、指導、および管理業務を支援するために特別に設計または適応された情報通信技術(ICT)機器の総称でございます。これらは、学習効果の向上、教育プロセスの効率化、そして生徒のデジタルリテラシー育成を目的として導入されます。耐久性、操作の容易さ、安全性、そして費用対効果が重視される傾向にございます。

主な種類としましては、まず「ノートパソコン」が挙げられます。Chromebook、Windowsノート、MacBookなどが一般的で、生徒の個人学習や教員の授業準備に広く利用されております。次に「タブレット端末」は、iPadやAndroidタブレットが代表的で、特に幼少期の生徒向けのインタラクティブ学習や、携帯性を活かした利用に適しております。また、「デスクトップパソコン」は、コンピュータ室や専門的なソフトウェアを使用する場面、あるいは学校事務室での管理業務に用いられます。「インタラクティブホワイトボードやディスプレイ」は、大型のタッチスクリーンで、協調学習やプレゼンテーションに活用され、授業の活性化に貢献いたします。さらに、「専門デバイス」として、ロボットプログラミングキット、VR/ARヘッドセット、Raspberry Piやmicro:bitのようなプログラミング教育用デバイスも普及が進んでおります。生徒の理解度を確認するための「生徒応答システム」もその一つでございます。

これらのデバイスの用途は多岐にわたります。学習面では、デジタル教科書へのアクセス、オンライン学習コンテンツの利用、研究活動、プロジェクト学習、プログラミング学習などに活用されます。教育面では、教員が授業を提示したり、教室運営を行ったり、教材を作成したり、生徒の進捗を評価したり、遠隔授業を実施したりするために不可欠なツールとなっております。共同作業においては、グループプロジェクトや共有ドキュメントの作成、仮想教室での交流を促進いたします。学校管理においては、生徒の記録管理、出欠確認、時間割作成、保護者との連絡などに利用され、業務効率化に寄与いたします。また、プログラミングやデジタルリテラシー、批判的思考力といった現代社会で求められるスキルの開発にも貢献いたします。

関連技術としましては、「クラウドコンピューティング」が非常に重要でございます。Google Workspace for EducationやMicrosoft 365 Educationなどが代表的で、データの保存、共同作業、ソフトウェアへのアクセスを可能にし、場所を選ばない学習環境を提供いたします。「学習管理システム(LMS)」も不可欠であり、Moodle、Canvas、Google Classroomなどがコースの配信、課題の提出、成績管理などを一元的に行います。「人工知能(AI)」は、個別最適化された学習パス、インテリジェントなチュータリングシステム、教材コンテンツの自動生成など、教育の未来を大きく変える可能性を秘めております。「仮想現実(VR)や拡張現実(AR)」は、没入型の学習体験やシミュレーションを提供し、理解を深めます。安定した「ネットワークインフラ」は、これらのデバイスが機能するための基盤であり、Wi-Fiや有線ネットワークの整備が不可欠でございます。最後に、生徒のデータ保護やデバイスの安全な利用を確保するための「サイバーセキュリティ」対策も極めて重要でございます。