❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

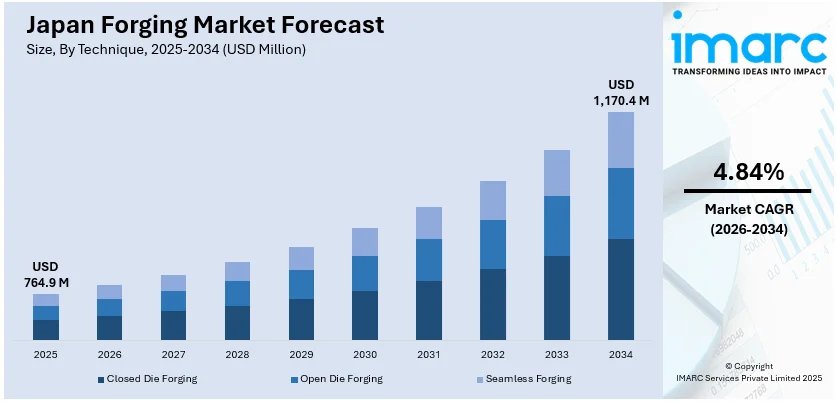

日本の鍛造市場は、2025年に7億6,490万米ドルに達し、2034年には11億7,040万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)4.84%を示す見込みです。この市場成長は、自動車、航空宇宙、産業機械産業における需要の増加、鍛造プロセスの技術進歩、軽量素材への注力、そして高性能で長寿命な部品への需要によって牽引されています。

主要なトレンドの一つは、自動車産業における軽量素材への移行です。自動車メーカーが燃費効率の向上と炭素排出量の削減を目指す中、アルミニウムや高強度鋼などの先進素材を用いた軽量鍛造部品の需要が高まっています。これらの素材は、車両性能向上に必要な耐久性と軽量化を両立させます。電気自動車(EV)の普及も、バッテリーシステム、モーター、構造部品における鍛造部品の新たな用途を創出しています。日本が世界の自動車製造の中心地であるため、高度な鍛造製品の需要は今後も増加し、市場成長を促進するでしょう。例えば、2024年6月には、Super Screws Pvt Ltdが日本の三ツ知株式会社と合弁事業に関する覚書を締結し、インドでの冷間鍛造部品製造を目指しています。この提携は、三ツ知の先進技術とSuper Screwsのエンジニアリング能力を活用し、インド市場および世界の自動車・産業分野向けに高品質な部品を生産することを目的としています。

鍛造プロセスにおける技術革新も、日本の鍛造産業を推進する重要な要因です。精密鍛造、密閉鍛造、アディティブマニュファクチャリングなどの技術は、製品品質、運用効率、カスタマイズ性を向上させています。これらの新技術により、メーカーは材料廃棄を削減しつつ、複雑で高性能な部品を製造できるようになります。鍛造作業における自動化とロボット技術の導入も、生産能力、精度、費用対効果を高めています。例えば、日本の近江プレス工業は、SMSグループからエネルギー効率の高い新しいリングローリングマシンを発注しています。これらの技術的進歩は、日本の鍛造市場の競争力を高め、持続的な成長を支えるでしょう。

2024年に稼働開始予定のRAW EH機械は、9台目の導入として、直径最大4,500ミリメートルのシームレスリングを製造する能力を持ちます。この最新鋭機は、電油式直動駆動コンセプトを採用することで、エネルギー消費を最大50%削減し、生産効率を大幅に向上させるとともに、自動車、航空宇宙、造船といった多岐にわたる産業分野で求められる極めて高い品質基準を確実に満たします。日本がこのような先進的な鍛造技術を継続的に導入し、その活用を深めることは、特に精密性と信頼性が不可欠とされる航空宇宙産業や重機産業において、国内の鍛造製品市場を大きく拡大させる重要な推進力となります。これらの技術革新と市場の発展は、日本のグローバルな鍛造産業における競争力を一層強化し、市場全体の持続的な成長に不可欠な要素として位置づけられます。

IMARCグループが提供する日本鍛造市場の分析レポートは、2026年から2034年までの期間における主要トレンドと、国および地域レベルでの詳細な市場予測を網羅しています。この包括的な報告書では、市場が技術、材料、および産業という三つの主要な側面に基づいて綿密に分類され、それぞれのセグメントにおける詳細な分析が展開されています。

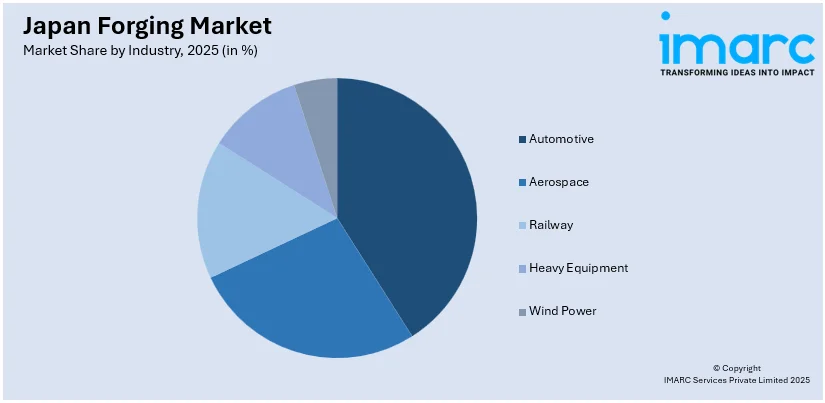

技術的側面では、市場は密閉型鍛造、自由鍛造、そしてシームレス鍛造という主要な手法に細分化され、それぞれの製造プロセス、適用範囲、および市場における重要性について詳細な内訳と分析が提供されています。材料の観点からは、ニッケル基合金、チタン合金、アルミニウム合金、鋼合金といった多様な素材が鍛造製品の主要な構成要素として挙げられ、それぞれの特性、用途、および市場動向が深く分析されています。産業別では、自動車、航空宇宙、鉄道、重機、風力発電といった幅広い分野が対象とされ、各産業における鍛造製品の具体的な需要、市場構造、および将来の成長機会が詳細に掘り下げられています。

地域的側面では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場すべてについて、包括的な分析が実施されています。これにより、地域ごとの経済状況、産業構造、および鍛造市場の特性が明確に示され、地域特有の成長機会や課題が浮き彫りにされています。

競争環境に関する分析も充実しており、市場構造の把握、主要企業のポジショニング、市場でトップを勝ち取るための戦略、競争ダッシュボード、そして企業評価象限といった多角的な視点から詳細な情報が提供されています。さらに、市場を牽引する主要企業の詳細なプロファイルも網羅されており、業界の全体像を把握し、戦略的な意思決定を行う上で貴重な洞察を提供しています。

日本鍛造市場の最新ニュースとして、2025年5月にはUsha Martin Limitedが日本の愛知製鋼株式会社と技術支援契約を締結したことが報じられています。この提携は、両社の操業効率のさらなる改善を目指すものであり、今後の市場動向に影響を与える重要な動きとして注目されています。

インドのUsha Martin社と日本の愛知製鋼は、技術提携を通じて、Usha Martin社の高付加価値鋼材製品の生産能力向上と、乗用車市場における同社のプレゼンス拡大を目指しています。この提携において、愛知製鋼はUsha Martin社が製造業における卓越性を達成するための専門知識を提供します。

一方、日本の鍛造市場に関する包括的なレポートが発表されました。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの将来予測期間を対象としています。市場規模は百万米ドル単位で評価され、過去のトレンド、市場の見通し、業界の促進要因と課題、そして各セグメントにおける過去および将来の市場評価を深く掘り下げています。

レポートでは、以下の主要なセグメントに基づいて市場を分析しています。

まず、**技術別**では、型締め鍛造(Closed Die Forging)、自由鍛造(Open Die Forging)、シームレス鍛造(Seamless Forging)の3つの主要な鍛造技術を網羅しています。

次に、**材料別**では、ニッケル基合金、チタン合金、アルミニウム合金、鋼合金といった多様な材料の市場動向を詳細に調査しています。

さらに、**産業別**では、自動車、航空宇宙、鉄道、重機、風力発電といった主要な応用産業における鍛造製品の需要と供給を分析しています。

そして、**地域別**では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域ごとの市場特性と成長機会を評価しています。

このレポートは、購入後に10%の無料カスタマイズを提供し、10〜12週間のアナリストサポートが付帯します。PDFおよびExcel形式で提供され、特別な要望に応じてPPT/Word形式の編集可能なバージョンも利用可能です。

レポートが回答する主要な質問には、日本の鍛造市場がこれまでどのように推移し、今後どのように展開するか、技術、材料、産業、地域ごとの市場の内訳、鍛造市場のバリューチェーンにおける様々な段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度などが含まれます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の鍛造市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、日本の鍛造市場における市場の推進要因、課題、機会に関する最新の情報を提供します。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、供給者の交渉力、買い手の交渉力、および代替品の脅威の影響を評価するのに役立ち、ステークホルダーが日本の鍛造業界内の競争レベルとその魅力度を分析するのに貢献します。また、競争環境の分析により、ステークホルダーは自身の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の鍛造市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の鍛造市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の鍛造市場 – 技術別内訳

6.1 密閉型鍛造

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 自由鍛造

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 シームレス鍛造

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の鍛造市場 – 材料別内訳

7.1 ニッケル基合金

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 チタン合金

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 アルミニウム合金

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 鋼合金

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の鍛造市場 – 産業別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 航空宇宙

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 鉄道

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 重機

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 風力発電

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

9 日本の鍛造市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 技術別市場内訳

9.1.4 材料別市場内訳

9.1.5 産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 技術別市場内訳

9.2.4 材料別市場内訳

9.2.5 産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 技術別市場内訳

9.3.4 材料別市場内訳

9.3.5 産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 技術別市場内訳

9.4.4 材料別市場内訳

9.4.5 産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 技術別市場内訳

9.5.4 材料別市場内訳

9.5.5 産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 技術別市場内訳

9.6.4 材料別市場内訳

9.6.5 産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 技術別市場内訳

9.7.4 材料別市場内訳

9.7.5 産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 技術別市場内訳

9.8.4 材料別市場内訳

9.8.5 産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の鍛造市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の鍛造市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

鍛造(たんぞう)とは、金属材料を加熱または非加熱の状態で、ハンマーやプレスなどの工具を用いて圧縮し、目的の形状に成形する塑性加工方法です。この加工法は、材料の内部組織を緻密化させ、結晶粒を微細化することで、強度、靭性、耐疲労性といった機械的性質を向上させる特徴があります。特に、材料の繊維組織(メタルフロー)が途切れることなく連続するため、鋳造品や切削加工品と比較して、高い信頼性と耐久性が得られる点が大きな利点です。

鍛造は加工温度によって主に三つの種類に分けられます。一つ目は「熱間鍛造」で、材料を再結晶温度以上に加熱して加工します。変形抵抗が小さく、大きな変形が可能で、複雑な形状の部品も成形しやすいです。主に大型部品に適用されます。二つ目は「冷間鍛造」で、材料を常温または再結晶温度以下で加工します。加工硬化により製品の強度が増し、寸法精度が高く、表面が滑らかに仕上がる特徴があります。後工程の切削加工を削減できる利点もあります。主に小型部品や高精度が求められる部品に用いられます。三つ目は「温間鍛造」で、熱間鍛造と冷間鍛造の中間の温度域で加工し、両者の利点を併せ持ちます。

鍛造品は、その優れた機械的性質から、非常に幅広い分野で利用されています。代表的なのは自動車部品で、クランクシャフト、コネクティングロッド、ギア、ハブなど、高い強度と信頼性が求められる重要保安部品に不可欠です。航空宇宙分野では、タービンブレードやランディングギア部品など、極めて高い信頼性と軽量化が要求される部品に鍛造技術が応用されています。その他、建設機械の油圧シリンダー部品、産業機械の各種シャフトやバルブ、フランジ、さらにはスパナやレンチといった手工具、医療機器の人工関節の一部など、過酷な使用環境や高い信頼性が求められるあらゆる分野で鍛造品が活躍しています。

鍛造加工の品質と効率を支えるためには、様々な関連技術が不可欠です。まず「金型技術」は、鍛造品の形状精度や表面品質を決定づける重要な要素であり、金型の設計、材料選定、熱処理、表面処理が高度に求められます。次に「加熱技術」は、熱間・温間鍛造において材料を均一かつ効率的に加熱するために、誘導加熱などが用いられます。また、金型と材料間の摩擦を低減し、金型の摩耗を防ぐための「潤滑技術」も重要です。近年では、有限要素法(FEM)を用いた「シミュレーション技術」が発達し、金型設計の最適化や材料フローの予測、欠陥の事前検出が可能となり、開発期間の短縮とコスト削減に貢献しています。さらに、材料の搬送や製品の取り出しを自動化する「自動化・ロボット技術」や、製品の内部欠陥を検出する「非破壊検査技術」(超音波探傷、磁粉探傷など)も、高品質な鍛造品を安定して供給するために不可欠な技術となっています。