❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

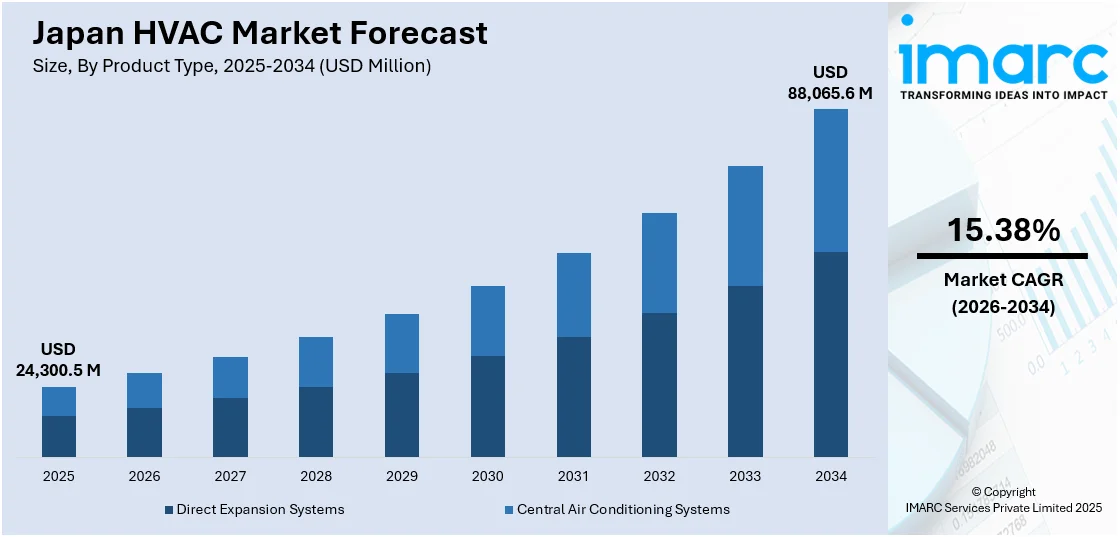

日本のHVAC市場は、2025年には243億50万米ドル規模に達し、2034年には880億6560万米ドルへと大幅な拡大が予測されています。この期間、2026年から2034年にかけての年平均成長率(CAGR)は15.38%という高い伸びを示す見込みです。この力強い成長は、スマートビルディングの統合、都市部の再開発、高齢化社会の進展、医療施設や住宅における室内空気質の向上への意識の高まり、産業用クリーンルームの厳格な要件、エネルギー効率基準の強化、健康志向のデザイン、ビルディングオートメーションの普及、そして脱炭素化を推進する政府や企業のインセンティブなど、多岐にわたる要因によって複合的に牽引されています。

特に、東京や大阪といった主要都市圏で活発に進められている都市再開発プロジェクトは、次世代の建築設計において、高度なHVACシステムをその中核に据えています。これらのプロジェクトでは、エネルギー最適化と自動化が最重要視されており、IoTセンサーやリアルタイム性能分析機能を備えたスマートHVAC技術が、高層住宅、商業複合施設、さらには交通インフラといった多様な建築物に深く組み込まれつつあります。また、耐震性の向上やグリーン認証基準への適合を目指す再開発の動きは、高効率なHVAC設備の需要を一層拡大させています。限られた国土面積という日本の特性上、高層化・高密度化された建築物が増加しており、これらすべての空間において一貫した温度調節と高い室内空気質を確保できる、集中型かつ拡張性の高いHVACシステムの導入が不可欠となっています。

技術革新も市場の成長を強力に後押ししています。例えば、2025年1月7日にはパナソニックが、米国市場向けに住宅用セントラル空調システム「OASYS」を発表しました。大阪で開発されたこの画期的なシステムは、ミニスプリットACユニット、全熱交換器(ERV)、DCモーター駆動ファンを組み合わせることで、従来のシステムと比較して50%以上のエネルギー消費削減を実現しており、日本のHVAC技術革新の顕著な進歩を示しています。

開発業者や施設管理者は、環境省が定める効率指令に準拠したモジュール設計や低排出システムを優先的に採用する傾向にあります。入居者の快適性を最大限に確保しつつ、厳格なエネルギーコードを遵守するため、熱回収システムやゾーン別空調制御ユニットの導入が加速しています。さらに、施設の予測保全や詳細な使用状況の追跡を支援するデジタルHVAC制御プラットフォームも導入され、施設管理の効率化に貢献しています。これらの進展は、主に日本の主要ビジネス地区で顕著に見られ、現代の都市インフラの基盤に環境インテリジェンスと自動化を組み込むことで、統合的なHVAC計画への広範な移行を促進し、日本のHVAC市場の成長に大きく貢献しています。加えて、日本の精密な製造業における産業オートメーションの進展と、クリーン製造環境に対する厳格な要件も、HVAC市場の重要な推進力となっています。

ハイテク産業、特にエレクトロニクス、ロボット工学、半導体、医薬品分野では、クリーンルーム、データセンター、特殊生産施設において、厳格な気候安定性と浮遊粒子状物質の制御が不可欠です。これらの施設では、湿度と温度の精密な制御に加え、汚染リスクを最小限に抑えるHVAC(空調)ソリューションが求められています。産業オートメーションの進展に伴い、施設の空調システムは、デジタル制御フレームワークやメンテナンスプロトコルと統合され、極めて高い一貫性で稼働する必要があります。主要メーカーは、高い稼働率と低消費電力を両立させるゾーン別HVACシステムを導入しており、これは運用効率目標と環境ガイドラインの両方に対応するものです。これらのシステムには、多段階の空気ろ過、静圧調整、エネルギー回収換気(ERV)が組み込まれていることがよくあります。

2025年4月23日、キャリアジャパンは、日本の業務用HVACシステム向けライフサイクルソリューションを強化する「Abound™ HVAC Performanceプラットフォーム」を発表しました。このプラットフォームは、東京に設置された24時間365日稼働のコマンドセンターと統合されており、リアルタイムのデジタル監視、予知保全、そして日本のGL-17冷媒漏洩検知ガイドラインへの準拠を提供します。これにより、ダウンタイムの削減とエネルギー消費の最適化を目指しています。

日本が掲げる脱炭素化と持続可能な開発へのコミットメントは、産業界が既存システムをエネルギー効率の高い代替品にアップグレードするインセンティブをさらに強化しています。経済産業省(METI)の脱炭素ロードマップの下で、グリーン設備設置に対する財政支援を提供する政府プログラムは、この移行を加速させています。さらに、グローバルな顧客はサプライヤーに対し、国際的な環境および品質基準への準拠をますます要求しており、国内産業はそれに応じてHVAC能力を調整するよう促されています。このような産業の精密性、規制への適合、輸出競争力の融合により、HVAC技術は日本の製造バリューチェーンにおいてミッションクリティカルなインフラとしての地位を確立しています。

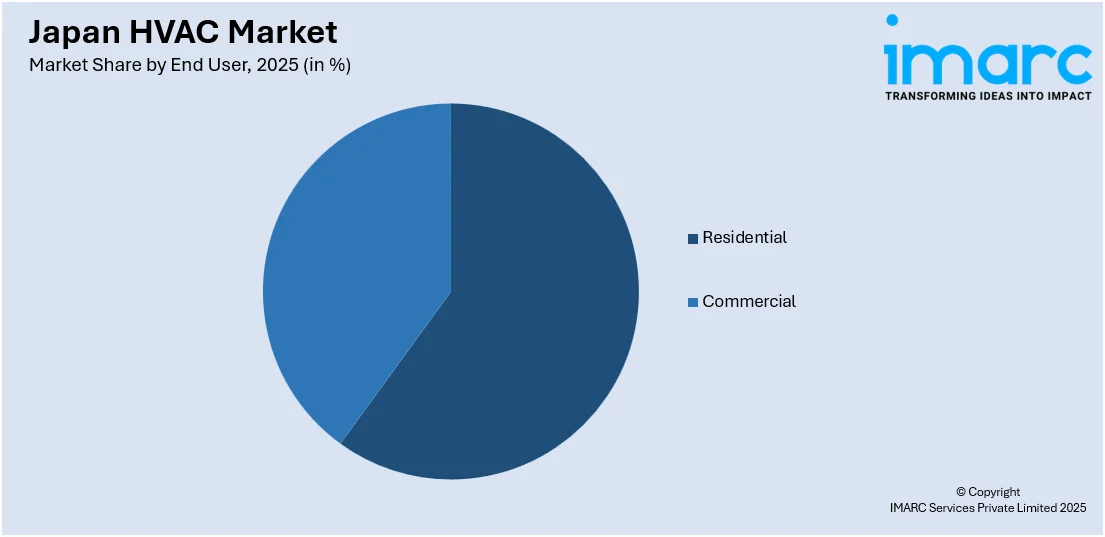

IMARCグループは、2026年から2034年までの日本市場における主要トレンドを分析し、国および地域レベルでの予測を提供しています。同社のレポートは、市場を製品タイプとエンドユーザーに基づいて分類しています。製品タイプ別では、直接膨張システムとセントラル空調システムが含まれます。エンドユーザー別では、住宅用と商業用が挙げられます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域市場が詳細に分析されています。競争環境についても言及されています。

この市場調査レポートは、日本のHVAC市場の競争環境を包括的に分析しています。市場構造、主要企業のポジショニング、成功戦略、競合ダッシュボード、企業評価象限などが詳細にカバーされ、主要企業のプロファイルも提供されています。

日本のHVAC市場の最新動向として、2024年11月26日、コープランドとダイキンは、米国住宅用HVAC分野へのインバーター式スイングロータリーコンプレッサー技術導入に向けた合弁事業を発表しました。2025年上半期に稼働開始予定のこの提携は、ダイキンのコア技術とコープランドの米国ネットワークを活用し、エネルギー効率の高いインバーターベースのヒートポンプシステムの普及を加速させます。これはダイキンのFUSION25戦略を支援し、世界のHVAC脱炭素化における日本の役割拡大を示すものです。

レポートは、2025年を基準年とし、2020-2025年の過去期間と2026-2034年の予測期間を対象に、百万米ドル単位で市場を分析します。歴史的トレンド、市場見通し、促進要因、課題、そして製品タイプ(直接膨張システム、セントラル空調システム)、エンドユーザー(住宅用、商業用)、地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)別の市場評価を網羅しています。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式で配信されます。

本レポートは、日本のHVAC市場の過去および将来のパフォーマンス、製品タイプ・エンドユーザー・地域別の内訳、バリューチェーン、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった主要な疑問に答えます。

ステークホルダーは、IMARCのレポートを通じて、2020年から2034年までの市場セグメント、トレンド、予測、ダイナミクスに関する包括的な定量的分析を得られます。市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5つの力分析は、新規参入者、競争、サプライヤー・買い手の力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を理解するのに役立ちます。また、競争環境の分析により、主要プレーヤーの市場における現在の位置を把握できます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のHVAC市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のHVAC市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のHVAC市場 – 製品タイプ別内訳

6.1 直接膨張システム

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 セントラル空調システム

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本のHVAC市場 – エンドユーザー別内訳

7.1 住宅

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 商業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本のHVAC市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 製品タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 製品タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 製品タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 製品タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 製品タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 製品タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 製品タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025年)

8.8.3 製品タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のHVAC市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本のHVAC市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

HVACとは、Heating(暖房)、Ventilation(換気)、Air Conditioning(空調)の頭文字を取った略語で、建物の室内環境を快適に保つための総合的なシステムを指します。具体的には、室内の温度、湿度、空気の清浄度、気流などを適切に制御し、居住者や利用者の健康、快適性、生産性を向上させることを目的としています。現代の建築物において、HVACシステムは不可欠なインフラの一つとして機能しています。

HVACシステムは、主に以下の要素で構成されます。暖房システムは、ボイラー、炉、ヒートポンプ、電気ヒーターなどを用いて室内を暖めます。換気システムは、自然換気や機械換気(排気ファン、給気ファン、全熱交換器など)を通じて、室内の汚れた空気を排出し、新鮮な外気を取り入れることで空気の質を維持します。空調システムは、冷房、除湿、加湿の機能を提供し、パッケージエアコン、セントラル空調システム、VRF(可変冷媒流量)システムなどが代表的です。これらの要素が単独または組み合わされて、目的に応じた最適な室内環境を作り出します。

HVACシステムの用途は多岐にわたります。住宅では、戸建てやマンションにおいて、居住者の快適な生活空間を提供します。オフィスビル、商業施設、ホテルなどの商業施設では、従業員や顧客の快適性を確保し、生産性や顧客満足度の向上に貢献します。工場や倉庫といった産業施設では、製品の品質管理に必要な特定の温度・湿度条件を維持したり、作業環境を改善したりするために利用されます。さらに、病院のクリーンルームや手術室、データセンターの精密空調、美術館・博物館の温湿度管理、半導体工場などのクリーンルームといった特殊な環境においても、極めて高度なHVAC技術が求められます。

関連技術としては、まず省エネルギー技術が挙げられます。インバーター技術、高効率モーター、高性能ヒートポンプ、全熱交換器の導入、そしてBEMS(ビルエネルギー管理システム)やBAS(ビルオートメーションシステム)による統合制御が、エネルギー消費の削減に大きく貢献しています。また、AIやIoTを活用したスマート制御により、自動運転、遠隔監視、予知保全などが可能になり、システムの効率性と信頼性が向上しています。空気質改善技術も進化しており、高性能フィルター(HEPAフィルターなど)、UVGI(紫外線殺菌)、空気清浄機、CO2センサーによる換気制御などが導入されています。環境負荷の低い新冷媒(R32、R410A、自然冷媒など)への移行も進んでおり、地球温暖化対策に貢献しています。さらに、太陽熱利用や地中熱ヒートポンプといった再生可能エネルギーとの連携も、今後のHVAC技術の重要な方向性となっています。